序:开始研究福寿园之后,按照之前写论文的逻辑,先进行文献综述研究,看看之前大家对该公司和这个行业多有哪些研究和认识。前后陆陆续续汇总多篇,分别汇总了证券分析员的研报、雪球上球友的文章,其实自己还收集了微信公共号上的文章,以及网络上的文章。未来将陆续集结发布。证券研究员的研究功底大都比较深厚,但是由于是公开发布,因而深度实际上不够,特别是对研究标的公司的风险的发掘程度上,明显还不够。但是,对于初学者进入这个行业,已经足够,是必读篇。根据成文顺序和重要性(在雪球上发布的,总要给雪球面子),所以研报篇列为第二篇。

中信建投证券研究报告:去伪存真,我们所认识的殡葬服务业之二 2015年5月25日,作者:陈烨远,chenyeyuan @csc.com.cn,021-68821607

中信证券:民营殡葬龙头,受益需求刚性升级:福寿园(01448.HK)投资价值分析报告|2019.8.7,研究员:姜娅 首席消费产业分析师;武明戈 社会服务分析师

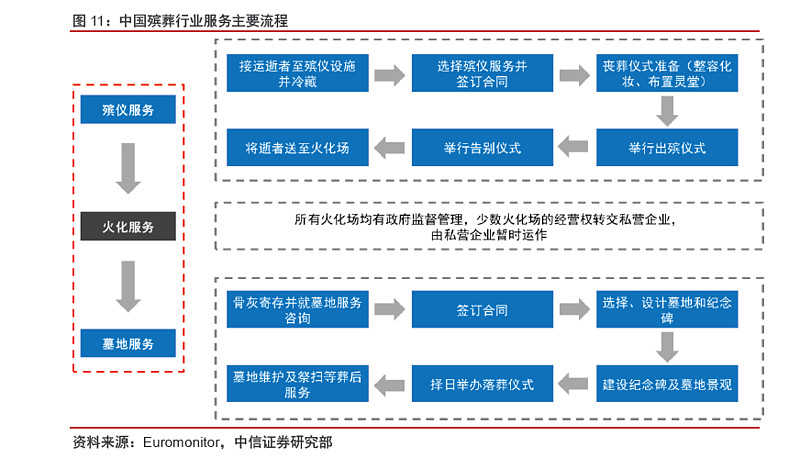

中国的殡葬服务业大致界定为以下分部:

遗体处理:指处理尸体,包括火化服务。在中国火化服务由政府机构提供,定价受到严格控制。Euromonitor 预计2017年遗体处理产生37.6亿元收入(占比3.8%),2013-2017 年CAGR 11.9%。

墓地服务:包括1)地藏及墓地销售,指火化后地藏相关销售(包括墓地销售、陵墓设计及规划、牌匾及墓石生产及安装);2)其他落葬服务,指其他落葬服务形式,当中骨灰埋在自然墓碑(如田间石头、树木及花坛)下面或埋进墓园的墙壁内。墓地服务允许私人公司参与,是私营公司参与度较高的分部。墓地服务也是中国殡葬服务业务最大的而且增长最快的分部,Euromonitor 预计2017 年产 生583.3 亿元收入(占比58.7%),2013-2017 年 CAGR 17.9%。

殡仪服务:主要包括遗体处理、化妆、出殡典礼、灵堂租赁等。殡仪服务分部目前仍由政府下属实体主导。私营公司参与殡仪服务分部在许多省份仍然受到限制。Euromonitor 预计2017 年殡仪服务产生147.6亿收入(占比14.9%),2013-2017年CAGR 16.9%。

其他产品销售及服务:主要包括殡仪服务的产品销售及所有其他殡葬服务,如落葬后续追悼服务等。Euromonitor 预计2017 年该部分产生224.4 亿元收入(占比22.6%),2013-2017 年CAGR 15.6%。

中国殡葬服务行业仍然是一个受到高度监管的行业。目前提供殡仪服务仍然由政府下属实体主导,且虽然其中墓园业务已经商业化,但政府实施的多项限制及规则设置了进入壁垒。私营企业进入该行业的审批及注册成立程序较政府下属实体复杂得多。截至2017年底,我国共有殡葬服务机构4,132个,其中分别有殡仪馆1,760个、殡葬管理机构952个和公墓1,420 个。从殡葬服务机构的性质上看,政府管理约90%以上的殡仪馆、约70%-75%的公墓。

美国最大的殡葬服务商Service Corp International(SCI)2017年占据市场16%的市场份额,而其后的4 家服务商仅占据5%的市场份额,龙头效应突出。

招商证券:殡葬行业深度报告,2016年08月28日,董瑞斌 dongruibin@cmschina.com.cn S1090516030002 研究助理 陈曦chenxi12 @cmschina.com.cn

信息不透明导致价格不透明,供给方拥有绝对定价权,行业维持高利润率水平。

殡葬行业具有高度的信息不透明性,主要原因有三:1)因为历史观念的原因,这是一个没有劳动力愿意参与的行业,行业从业者大部分是家族历史遗传下来,因此具有较高的封闭性;2)行业本身是刚需性质,因此供给方没有意愿过多的公开自己的信息;3)老百姓不会去提前了解这个行业,只有等到事件发生的时候才会在力所能及的范围内去了解。信息高度不透明导致价格高度不透明,在消费者缺乏足够的信息和时间去了解市场的情况下,供给方拥有绝对的定价权,议价能力高,因而行业始终保持着相当高的利润率水平。目前国内从事墓地及相关服务的上市公司过去三年平均毛利率水平达到72%。

兴业证券: 01448.HK 福寿园 中国最大的殡葬服务提供商 2016 年06 月27 日高级分析师:鲁衡军 注册国际投资分析师CIIA luhj@xyzq.com.hk

美国国际殡葬服务集团(SCI.US)是北美区域最大的殡仪产品和服务提供商,截止2015年,公司拥有1535个殡仪服务场所和469个墓园,遍及美国45个州,8个加拿大省份,哥伦比亚地区以及波多黎各。公司最早成立于1962年,在德州开展业务,待业务成熟以后,开始通过并购的方式向美国全国扩张,因此研究SCI的发展历程对认识福寿园有启发作用。福寿园也与SCI 订立了战略合作协议,共同推动行业的发展和进步。

2019年年报