链接1:浅析国联股份

链接2:国联财务研究

之前的两篇文章中,我们分别从国联的整体框架以及财务真实性入手做了一些分析,今天我们要再换个角度,从业务对象方面对其进行分析;

国联自上市伊始就获得了B2B界“拼多多”的称号,其平台的交易人数近五年来分别为:619、1055、1518、3181(推算)以及今年的8000+(推算),从这个数据看似乎确实如此,然而真的完全如此么?我们不妨来深入看看;

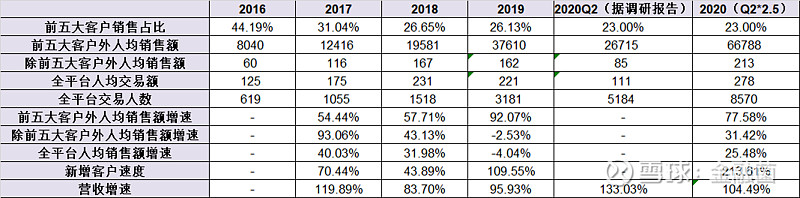

上表在第一篇文章中我就已经进行了一些相关的分析,并提出:

1.从前五大客户的人均销售额可以看到,虽然公司强调其不依靠单一大客户,但头部客户的人均交易额增速还是远超小客户业务增速;可见服务好头部客户,对他们的需求深入挖掘带来的二八效应在目前阶段仍然超过拓展新客户——平台存量客户的需求仍存在较大开发空间;

2.全平台人均销售额增速去年出现了负增长的状况,这主要是因为去年第一次出现交易客户数一年翻倍的情况,新客户毕竟需要培养期,第一年就指望在平台大幅交易确实不现实;然而今年截至Q2,交易客户数已经再次接近翻倍,但全平台人均销售额却还在继续增长,这可能意味着由于疫情带来的线下转线上浪潮比预想的还要凶猛;

顺着上表的思路,其实我们还可以进一步的分析;

首先,公司自15年中上线涂多多,16年上线玻多多和卫多多,16年当年度客户可以直接全部当成新客户对待;从第一张表看到,当年度平台人均交易额为125w,而当时间来到19年,根据公司调研信息,当年度新客户人均交易额为130w,可以看到,3,4年的时间里公司新客户交易额的变动并不大;

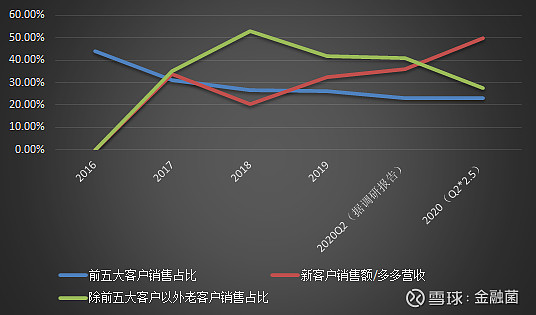

那么我们假设过往年度里所有当年新增客户人均交易额都是125w每年好了,同时假设过去4年时间里平台老客户留存率都是90%(如果再同时假设老客户人均交易额为300到330w,用这些推算18.19年交易额其实相当准确,与实际数据偏离值不超过10%),那么关于新客户销售额占比,前五大客户销售额占比,除前五大客户以外老客户销售额占比则可以简化为以下这张图:

从上图我们可以观察到几个信息:

1.前五大客户销售额占比近4年来相对稳定,且保持了持续微幅下降的态势(20年数据为假设);

2.新客户销售额占比在持续增加,今年由于疫情造成的特殊原因,其占比可能会创新高;

3.除前五大客户以外销售额占比在18年出现了一次畸高的情形(这似乎对应了上篇关于公司是否在IPO冲刺过程中对18年业绩进行了粉饰的问题),其他年度基本保持了下降的态势,且幅度大于前五大客户销售额占比的降幅;

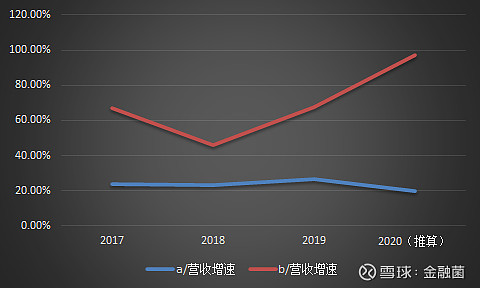

另一方面,将前五大客户增量/上年度营收设置为a,新客户销售额/上年营收设置为b,观察前五大客户以及新客户带来的增量对当年营收增速的贡献,可以得出一个更有意思的结论:前五大客户近4年带来的增量是相对稳定的,一直维持在20%上下,而新客户带来的增量则在快速增加——这得益于公司近两年来交易用户数的飞速增长;

从上述的分析中我们可以清晰的看到两个推论:

1.老客户是公司的利基业务,他们负责当年业务的稳定,但贡献的增长有限,在今年甚至可能会出现除前五大客户以外老客户交易额负增长的状况;(当然明年这个情况可能会有所不同,因为之前没有任何一年单年度用户增幅像今年一样巨大)

2.新客户是公司增长的最强动力,新客户增长越快,两年内公司的业绩增确定性越强;

也就是说,对于公司未来的发展状况,要从两部分来分析:如何留住老客户以及如何拓展更多的新客户;关于新客户拓展情况的追踪,除了在固定节点通过和公司交流获得以外我暂时还没有想到太好的方法,我们这次先来多看看关于老客户的情况;

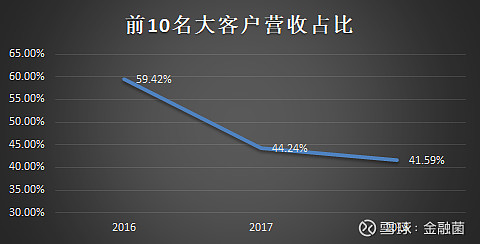

老客户到底有多重要?招股说明书中透露了一些信息——可以看到,16到18年间前十大客户营收占比分别为近6成,4成,4成;从交易额区间来看,2000w以上交易额的客户基本贡献了5成的营收(从招股书提供的情况看,这些应该是以老客户为主的);而占比近9成的小客户(估计大部分是新客户),每年的营收贡献也就2成左右;也就是说,公司其实是通过大量开发新客户,从而筛选出可以在未来年度逐渐做大且持续留存平台的老客户;

但开发与筛选只是第一步,公司针对小客户自然可以主打通过集采建立的成本优势,在面对大客户时,只靠价格恐怕很难建立长期持续的合作关系;而且根据招股书的数据,头部大客户销售金额和公司大供应商采购金额相仿,故绕过平台直面供应商时,大客户也应拥有足够的话语权;那么,平台为什么还能留住大客户?个人认为可能存在以下几种原因:

1.大客户购置的商品类别相对分散,没有平台的情况下需要从多个供应商处获取,从而导致虽然从平台端看其全年交易规模较大,但针对单一供应商的话语权反而有限,而平台则可以通过集采以及持续合作获得远超大客户的议价权;

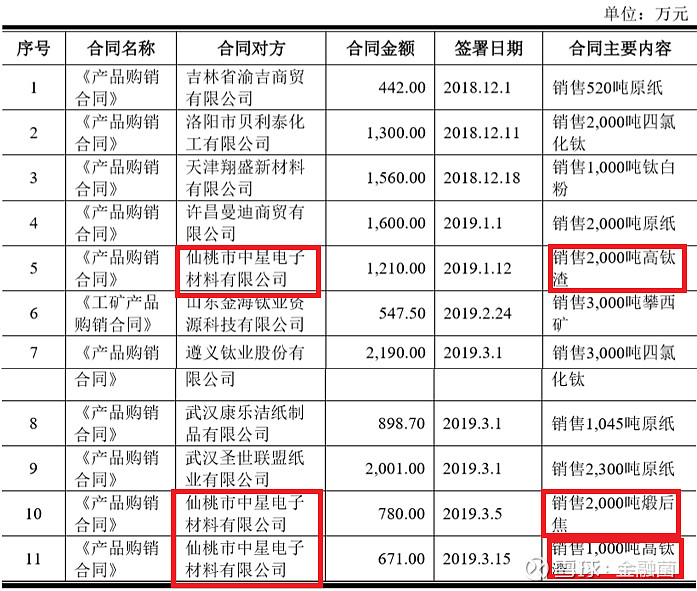

这个想法在招股书中可以得到一定程度的验证,比如查看公司16到18年连续三年的头号大客户厦门中核的销售内容就可以发现,其购置需求包括钛白粉、钛精矿、高岭土、填料等多种需求;

又比如上图公司披露的18年12月至19年3月间签订的重大合同,其中仙桃中星电子出现了3次,而这三次购置的金额相仿,但内容完全不同;

在这种情况下,平台确实有可能在单个产品上取得相对于大客户的价格谈判优势;

2. 大客户虽然在平台上交易的规模较大,但其实平台只是其采购的渠道之一,而鉴于平台可选sku较多,且货物价格品质相对性价比较高,从而导致其在平台持续有购物行为;

比如18年披露的第五大客户遵义钛业(当年采购额1亿),12年全年营收就已经在10亿+的级别(08到13年持续IPO冲关未果,最近一次的信息是18年时的,那时候营收也差不多还在10亿+的水平徘徊);

18年披露的第十大客户湖北长江出版印刷物资有限公司(当年采购额7000w),隶属于长江出版传媒集团,其旗下的上市公司长江传媒去年全年营收高达76亿元;

3.大客户在平台上同时存在购买和销售行为,和平台保持持续的合作对其业务发展存在好处;

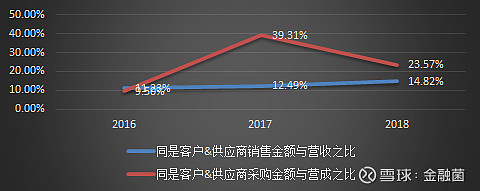

从公司招股说明书中可以看到,平台上同时存在客户&供应商两个身份的公司有相当一部分,而且平台对这些公司的采购金额相对于营业成本的比例,是大于平台对这些公司销售金额对营收的比例的,也就是说,即便不考虑成本的问题,留在平台上合作对这些公司而言是有利可图的;

4.平台通过客户经理个人及团队的维系,从而让客户在平台获得了较好的购物体验,从而持续和平台合作;

平台上的客户有相当部分是跟公司在国联资源网时代就开始接触合作的公司,相对其他人而言公司带给他们的信任度会更高一些,加之之前提到的公司采用的微创新的经营模式,让大客户也可以继续留在平台上;

当然,这条推论基本没数据支持,属于若事后成功的话可以进行的后视镜推论;

除此之外,公司在调研中还提到通过平台的协调以及物流系统的帮助,平台可以帮助合作客户提升运营效率,将库存周转天数降低到10天以下;不过这条不仅没有数据支持,同时我目前也没太想明白到底是怎样的运作机制才能做到这点,所以姑且不予采信;

以上几点毛估估大约可以解释16到18年3、4成左右的营收,一定程度上可以帮助我们理解公司对于大客户而言的存在价值,不过这些理由在平台当下的经营条件下还有多少解释能力确实难以量化,毕竟上市后就没那么多数据可给我分析了;

研究国联就可以发现,他不同于牧原英科这类公司,只要确认扩张和成本控制能力就可以安心持有——他的大方向一定是向上的,核心逻辑很好把握;

国联的重点在于,他试图通过商业模式的改变,在原有落后而低效的生产环境中开辟出一块可以让自己高速发展的新生态,说起来如何去构建新的利益关系并提高效率是重点,但真当你俯下身去看,就会发现这有太多看似积极,但能起多大作用并不好说的因素——毕竟,这是个全新的尝试;就像前面第4条提到的一样,很多因素在事后看可能是必然,但在事前或者身处其中你很难说他就一定会起到作用——只能说这是一类弱逻辑;

到目前为止的研究,个人认为国联的大体逻辑比较通顺,今明两年的业绩也相对确定,未来的风景也可以进行一定的展望,但面临的变数也较多,其成长性还需要进一步的研究,是否值得上重仓持有确实是个见仁见智的问题。