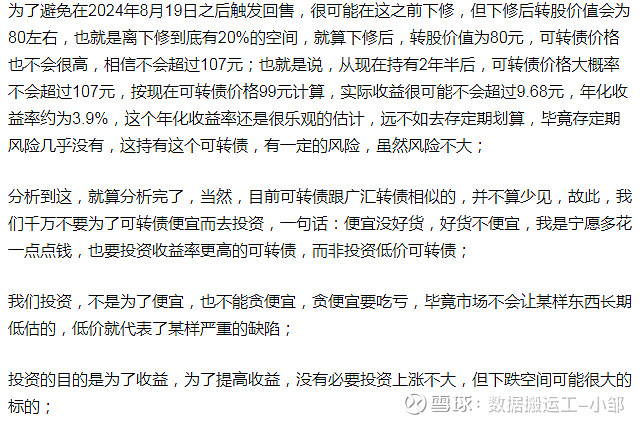

目前低于100元的可转债已经没有了,说明市场已经完全忽略了可转债的风险,故此,待岭南转债、吉视转债、海印转债、洪涛转债套利完后,将保持一定的空仓位,用于防范系统性风险,同时在可转债较为便宜的时候加仓;

目前防守型(可转债根据风险分类分为进攻性、平衡性、防守型,进攻性可转债体现为价格高于130且体现股性,防守型则价格在110元且体现债性,平衡型则价格为110-130且同时具有债性和股性双重特征)可转债不多下面详细分析一下广汇转债的套利空间;

一、公司的基本情况

乘用车经销、乘用车售后服务、乘用车衍生服务等覆盖乘用车服务全生命周期的业务,一句话就是贸易商,目前汽车经销商并没有核心竞争力,不看好行业;

二、财务简要分析

收入与净利润

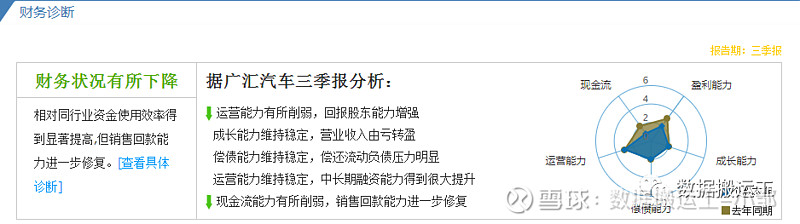

2017年之后,收入增长处于停滞状态,因为目前汽车保有量已经较大了;净利润在2017年之后,一路下降,而且下跌幅度非常大;

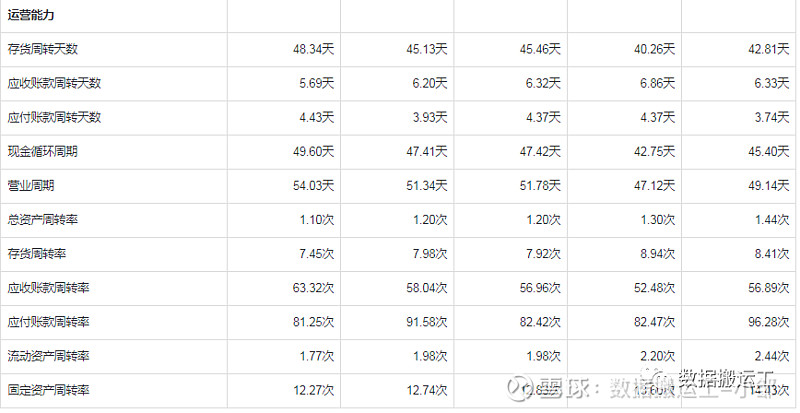

2020年受疫情影响,收入受到一定影响,净利润下跌较多,2021年前三季度有一定的回复,但是离2019年的水平依然相差非常大;

年度预告竟然到现在都没有公布,很可能不再公布了,很大可能是表现不尽人意,年报是4.28日,也就是拖到最后,我认为那些公司大部分都是拖到最后实在没办法才发布的,而且有造假的嫌疑,毕竟造假需要时间;

ROE在2017年之后,表现非常普通,毛利率仅为9%,这是在做搬运工的活,非常苦的生意,这种生意对外界的抵抗力非常低,非常容易亏损的,故不看好这种生意;

净利率非常薄,原则上不要选择这类型公司,因为它不会让你赚很多,但很可能让你亏很多;

资产负债率一直在65%以上,已经超过了60%的警戒线,有较大的债务风险;

利润表情况:

营业收入含金量平均值为119.57%,说明营业收入含金量较高;

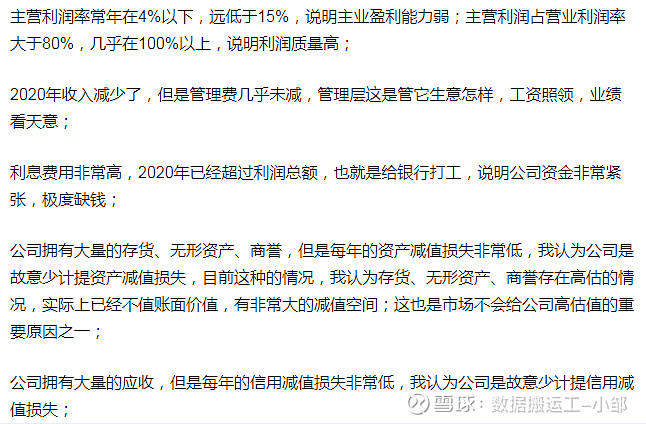

毛利率非常低,说明竞争力非常差,毛利率波动非常大,有一定的造价风险;

期间费用率占毛利率比例常年在60%以上,远超40%的上限,说明公司的成本控制能力非常差;

长期有资产处理,可能是公司资产管理不当;

净利润现金含量比率的平均值为148.01%,说明赚的是真金白银,有良好的造血能力,但是2021年前三季度,净利润现金含量为负数,需要格外注意;

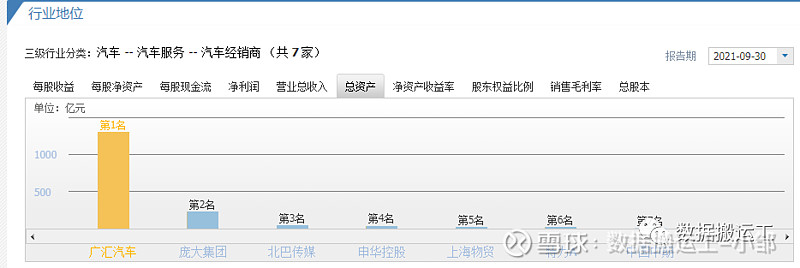

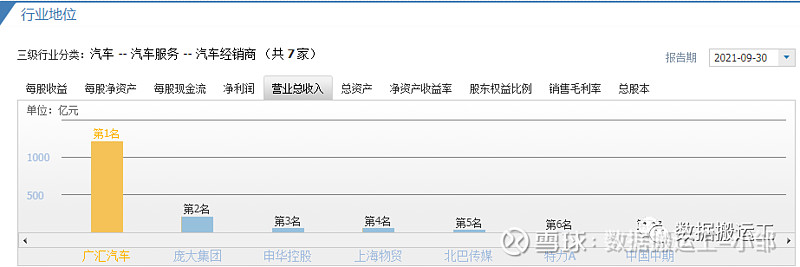

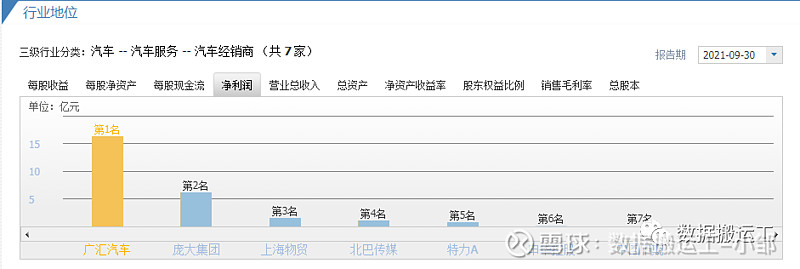

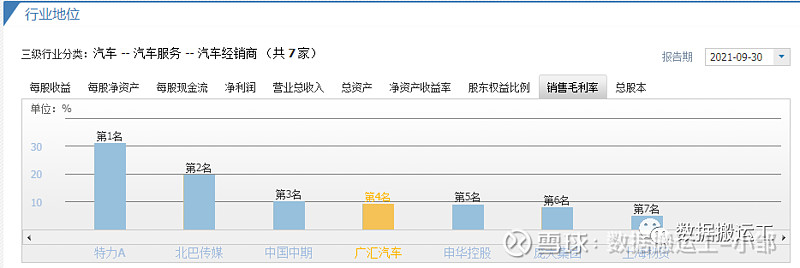

三、行业地位-竞争力分析:

整个行业毛利率都不太高,说明行业不够好,行业不值得投资;公司处于龙头,毛利率处于下等水平,资产负债率处于高水平,按一般来说,只投资低于50%负债率的公司,故公司不值得投资;

四、估值:

只有3个机构对公司业绩做出预测,说明不太受机构关注,是一个较为冷门的股票,同时预测下调较大,说明机构不看好目前情况;

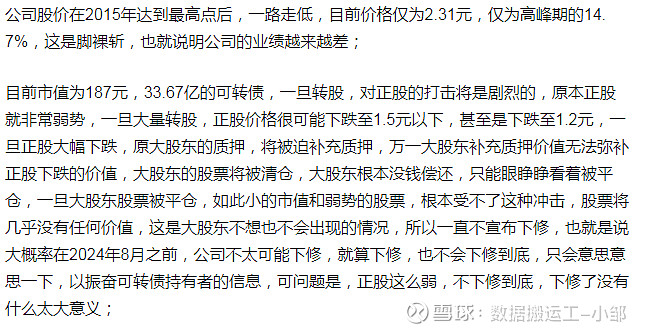

目前历史市盈率百分位为14.9%,看起来像非常低估,而我认为这是低估陷阱,目前公司的商誉无形资产长期待摊非常大,是一颗巨大的不定时炸弹,什么时候爆炸不知道,一旦爆炸,很可能一次性把上市以来的所有利润亏完;

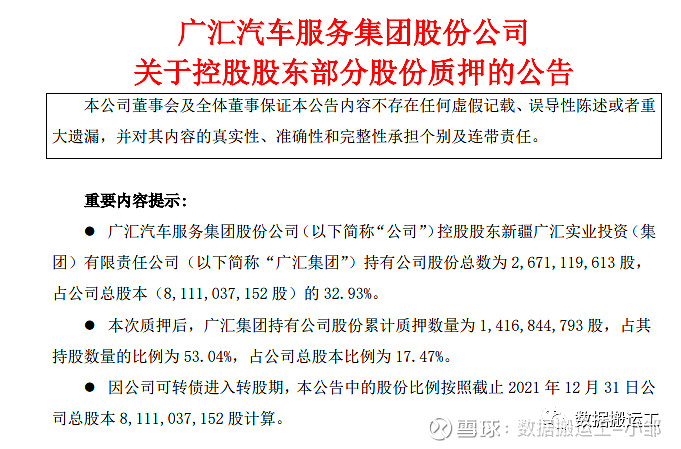

控股股东质押了其持有股票数量比例的53%,也就是手上一半股票都质押了;可见大股东是多么的缺钱;

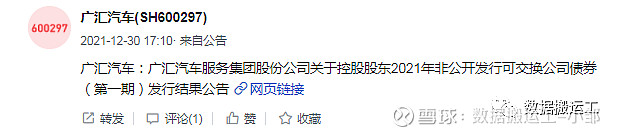

质押股票的同时,还发现了可交换债,大股东这是缺钱到了什么地步了,所有操作都一起来了;

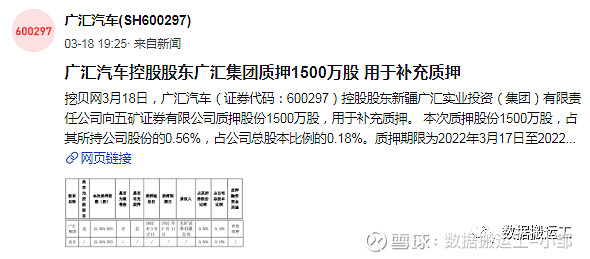

股票持续下跌,导致大股东被迫补充质押,这迹象非常不好,大股东如此缺钱,非常容易干坏事;

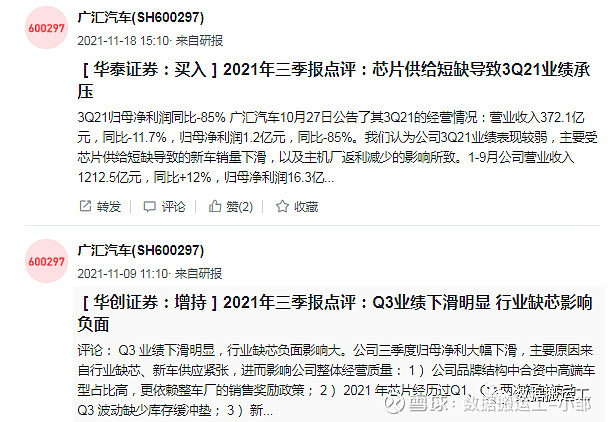

缺芯也导致公司的业绩受压;

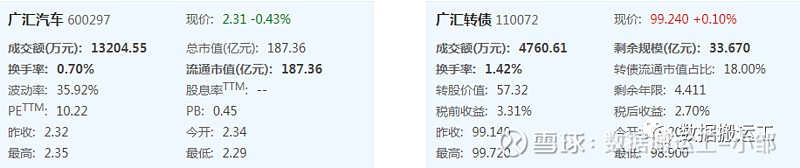

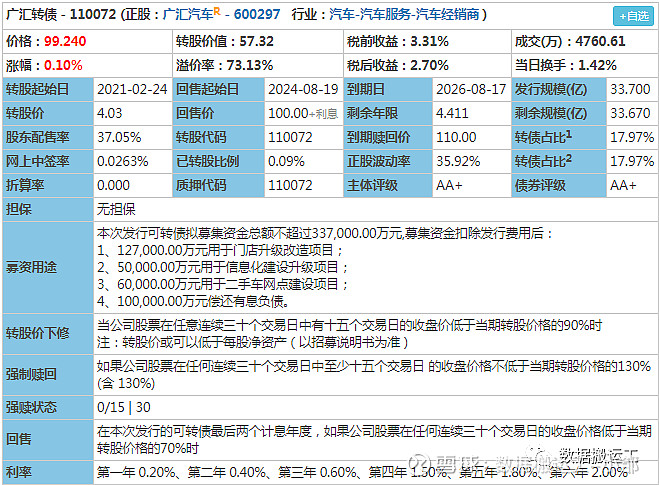

五、可转债情况:

数据来源于集思录

10大持有人持仓比例相对较高,可能是受价格较低的影响,而且认为该可转债暂时安全,同时有一定的预期;

基金是减持的,且持仓比例较小,预计是认为正股有一定的风险,同时溢价率又太高;

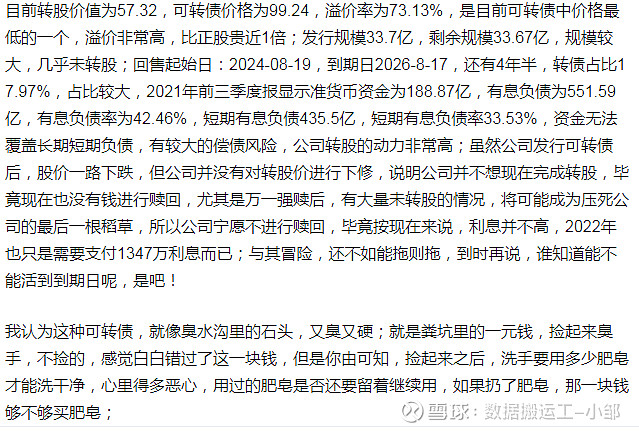

我们来试着分析公司为什么不下修转股价,要知道下修后,会较为容易完成强赎,是符合公司意愿的,既然符合公司意愿,那公司为什么不下修呢?

我们先来看一下正股表现:

六、可转债套利总结

目前湖广转债、吉视转债、岭南转债、洪涛转债的套利逻辑均已兑现,其中湖广转债、吉视转债、岭南转债兑现时间非常短,均不到1个月时间;当然,我也分析了其他转债,考虑其他转债并没有那么快发动,分析中也有详细说明;

第一章 可转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于创建稳健型可转债套利组合的说明:网页链接

关于部分可转债担忧的回复:网页链接

关于可转债下跌的思考:网页链接

财务造假的迹象表现: 网页链接

可转债建仓原则:网页链接

可转债投资分析:网页链接

可转债重点疑问解惑1:网页链接

可转债重点疑问解惑2:网页链接

投资逻辑形成回顾:网页链接

投资心态:网页链接

可转债负面清单:

投资提示:

2022.03.09日:网页链接

2022.03.10日:网页链接

2022.03.14日:网页链接

2022.03.15日:网页链接

2022.03.16日:网页链接

2022.03.17日:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。#可转债继续疯涨# #可转债大饼# #星球星计划# @今日话题

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$广汇转债(SH110072)$ $广汇汽车(SH600297)$ $同和转债(SZ123073)$