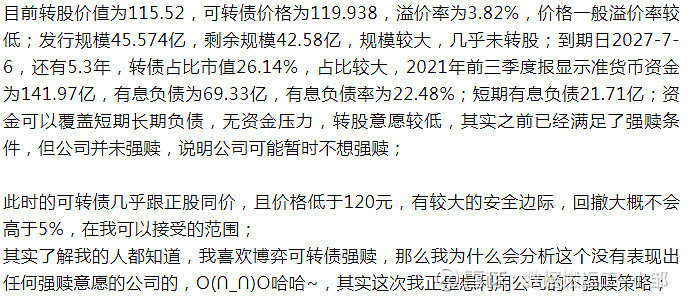

目前进攻型且有一定防守的平衡性(可转债根据风险分类分为进攻性、平衡性、防守型,进攻性可转债体现为价格高于130且体现股性,防守型则价格在110元且体现债性,平衡型则价格为110-130且同时具有债性和股性双重特征)、低溢价率的可转债不多,而国泰转债算是一个较好的投资标的,下面详细分析一下国泰转债的套利空间;

一、公司的基本情况

江苏国泰国际集团股份有限公司的主要业务有供应链服务和化工新能源业务。供应链服务主要涉及消费品进出口贸易以及电商平台,化工新能源业务主要包括锂离子电池电解液、硅烷偶联剂、锂离子电池电解质及添加剂、超级电容器电解质及电解液、锂离子电容器电解液、铝电解电容器电解质及电解液、抗静电剂、离子液体、特种氟化学品。

进出口贸易,是国家经济发展的三驾马车之一,进出口贸易的增长有目共睹,毋庸置疑,肯定是有一定的发展,只要国家在发展,国运还在,那么我相信能一直增长下去;

新能源中的锂电池业务,是新业务,但发展前景无限,行业天花板很高,有较大的期待,故此,看好公司发展;

二、财务简要分析

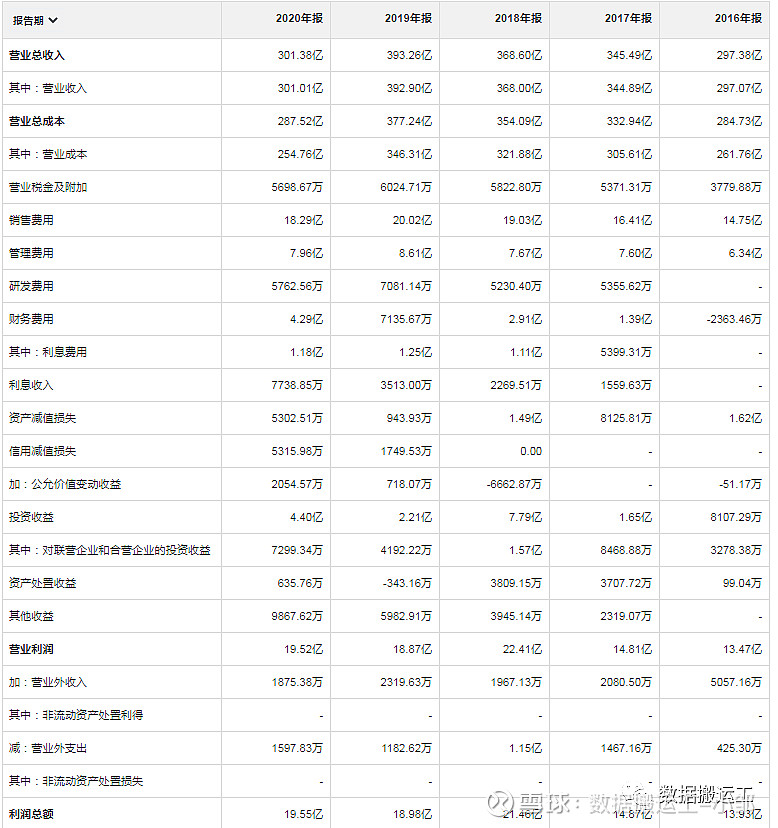

收入与净利润

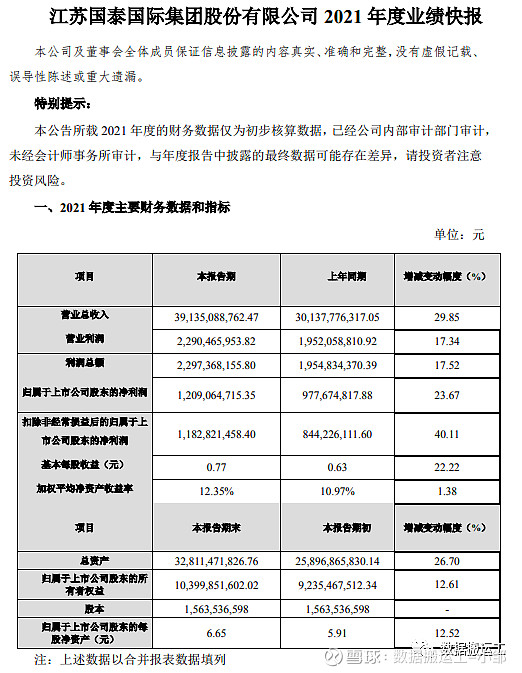

2019年之前,收入稳定增长,2018年之前净利润增长非常高;2019年由于贸易战,公司受到了一定的影响;2020年,由于疫情的影响,导致收入减少较大,但这种影响是暂时的,随着疫情的情况的改善,会慢慢恢复;

2021年前三季度,收入在快速恢复,净利润更是持续增加;

预告显示,收入已经恢复至2019年的水平,但净利润比2019年还要高得多,说明公司毛利率在增加,费用率在减少,说明公司拥有良好的管理水平和盈利能力;

ROE表现良好,常年在10%以上,超过了A股85%以上的企业;

2020年毛利率上升有一定的上升;

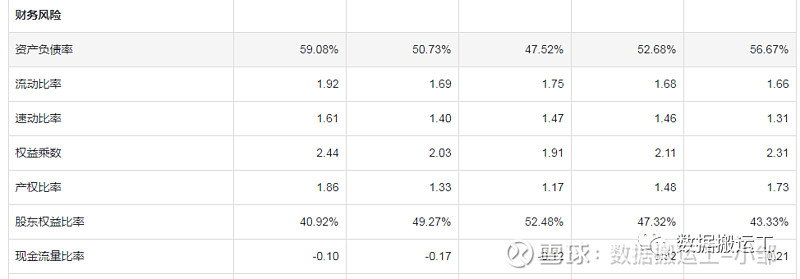

资产负债率在52%-60%之间浮动,有一定的债务风险;

2021年第三季度,更是上升至59%,这是因为公司发行了可转债;

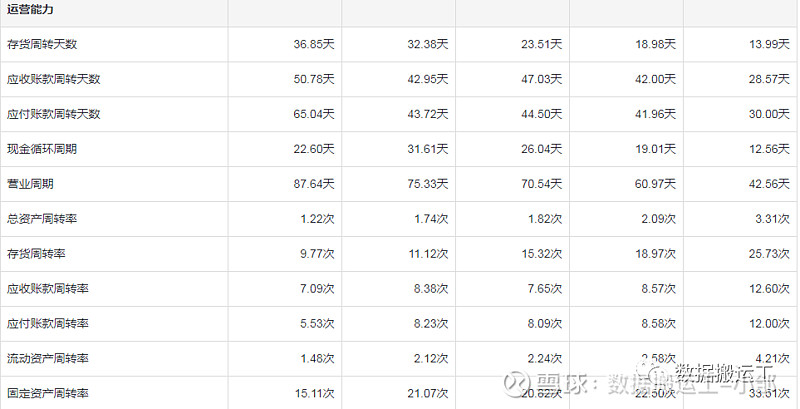

存货周转天数略有上升,考虑国际贸易竞争加大,另外公司以纺织品服装产品为主,目前产品优势不够明显,很可能会进一步削弱公司的优势;

往来账款周转天数同步增加,可能是行业处于竞争加大趋势,另外2020年受疫情影响,并不能真实反映常态情况;

准货币资金占总资产的46.03%,非常高,表现非常优秀,我认为占比有50%的公司,就是现金奶牛,而国泰就是无比接近现金奶牛的公司,一般只有部分白酒公司,才会有如此充裕现金流的情况,比如茅台、五粮液这类公司;

应收账款占总资产的19.66%,考虑目前贸易不景气,且毛利率比较低,有一定的暴雷风险,从以往年报中就能验证;

预付账款占总资产9.41%,考虑目前贸易不景气,且毛利率比较低,有一定的暴雷风险,从以往年报中就能验证;

应付预收减应收预付差额为35亿,占比总资产达11.31%,公司无偿上下游公司占用资金,具有两头吃的能力,说明公司竞争力非常强,说明公司的地位较高;

2020年投资类资产占总比非常小,说明公司非常专注主业;

固定资产在建工程占总资产的8.52%,属于超轻资产型公司,说明公司维持竞争力的成本较低,固定资产暴雷的风险较小;

无形资产商誉占总资产较小,暴雷风险较小,影响不算很大;

总资产同比增长率处于10%以上,说明公司在扩张之中,成长性较好;

准货币资金为141.97亿,有息负债为69.33亿,有息负债率为22.48%;短期有息负债21.71亿;资金可以覆盖短期长期负债,无资金压力;

利润表情况

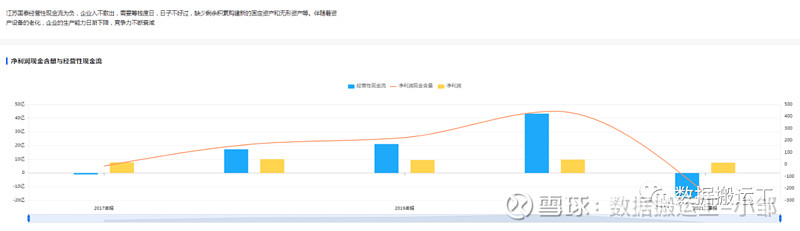

2016-2020年净利润现金比率的平均值为132.33%,说明净利润含金量非常高,赚的都是真金白银,经营性现金流非常大,说明公司有良好的造血能力,但是2021年前三季度,经营性现金流为负数,净利润现金比率为负数,需要关注;

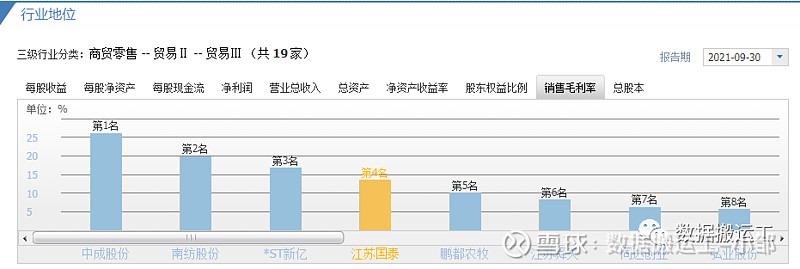

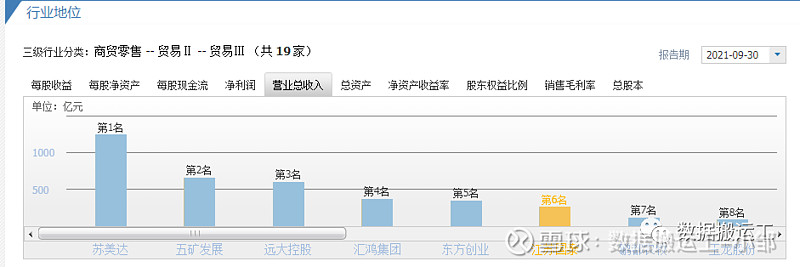

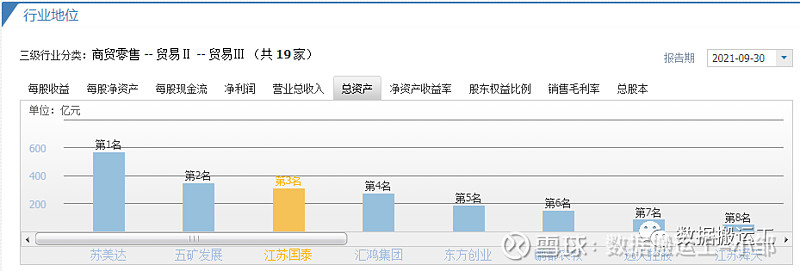

三、行业地位-竞争力分析

整个行业毛利率都不太高,说明行业不够好,行业不值得投资;公司处于龙头位置,按一般来说,只投资行业龙头,故公司值得投资;

四、估值

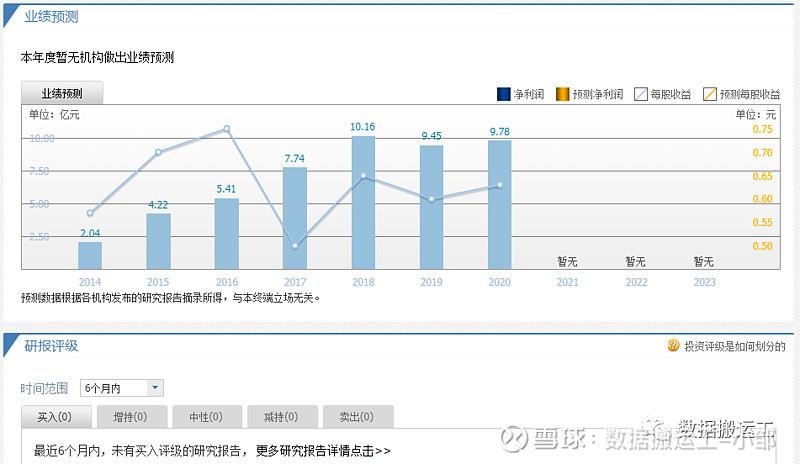

没有机构对公司业绩做出预测,说明不受机构关注,是一个打入冷宫的失宠冷门股,说明机构不看好目前情况;

五、公司新业务---锂电池

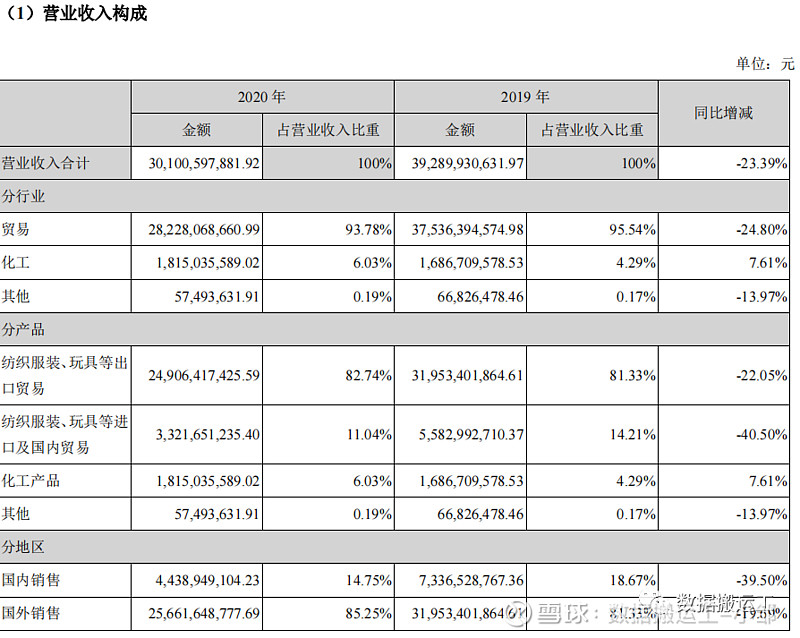

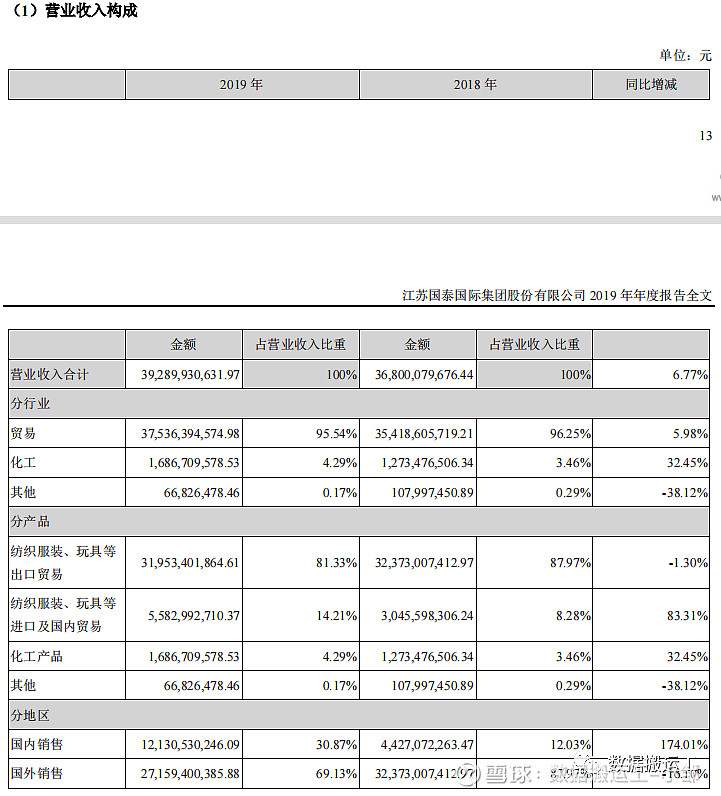

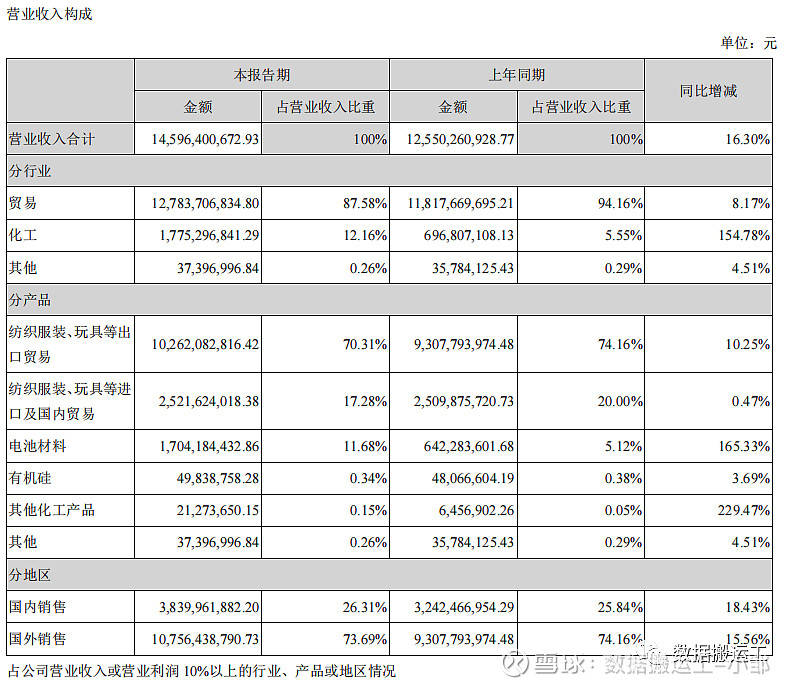

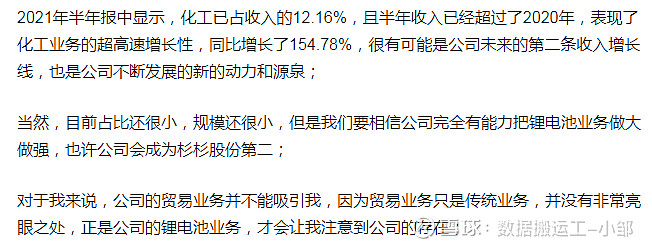

目前来说,化工业务占比并不高,2020年仅占6%,但是占比一直在增长;

六、可转债情况

因雪球嫌弃我写的太多字了,我只能截图,抱歉

七、市场情绪分析

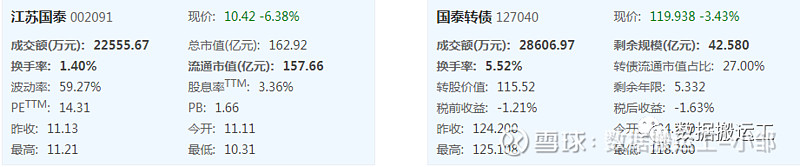

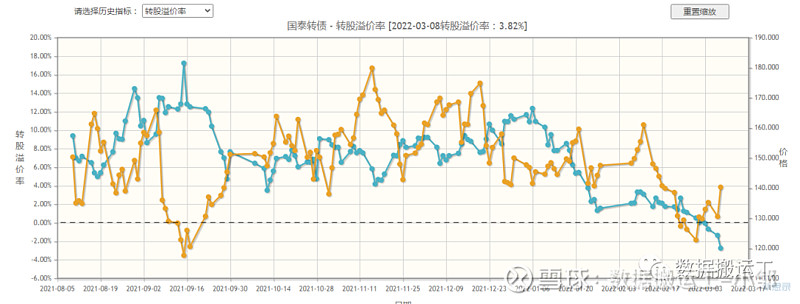

国泰转债上市首日收盘价为157.3元,这是因为深市可转债价格的上限,如果没有这个限制,很可能可转债价格会超过160元,现在的价格为120元,远远低于上市首日价格,距离最高价184元,有64元的空间;

宁德时代从最高位692元一直下跌,目前最低价为433元,下跌幅度达37.43%,这个主要是前面上涨太多,需要回调,这种回调,更多是杀情绪,逻辑并没有变,估值也没有变化,我们需要等的就是市场情绪的恢复;

江苏国泰,作为主要业务为外贸,锂电池业务只有12%,股价竟然从高位回调了40%,超过了龙头的回调程度,明显就是市场的过激反应,当然,前期股价的上涨幅度也的确超过了宁德时代的涨幅;

八、估值分析

为了估算公司比较合适的估值,我们先参考公司主要业务的竞争对手苏美达,此时它的市盈率为11.69,处于历史低估阶段;

再参考公司主要业务的竞争对手汇鸿集团,此时它的市盈率为32,处于历史高估阶段;

再参考公司主要业务的竞争对手东方创业,此时它的市盈率为15.64,处于历史低估阶段;

考虑东方创业跟公司业务较为相同,故参考东方创业的市盈率15.64,处于低估阶段,考虑公司比东方创业更有竞争力,故按理市盈率会更高,但为了追求更高的安全边际,我们就按对手的15.64计算;

而公司此时的市盈率仅为14.3,已低于对手;

要知道,对手并没有锂电池业务,目前锂电池业务的公司,随随便便市盈率都是50-80,宁德时代甚至下跌了那么多,市盈率依然高达100,考虑公司锂电池业务的高速发展,我们按市盈率50计算,公司原本部分的业务按对手低估的15.64计算,则市盈率=对手市盈率*传统业务收入占比+新业务市盈率*新业务占比=15.64*80%+50*12%=18.37,故我认为市盈率18.37为低估,这也是非常保守的市盈率估计;

考虑公司近五年股利支付率平均值为37.71%,说明管理层比较慷慨,我是比较看好分红比例比较高的公司的,起码说明公司赚的是真金白银,造假的可能性较小,公司做坏事的可能性也较小;

按低估市盈率18.37计算,股价13.39元为低估,距离目前10.42元,有28.47%的上涨空间;

考虑可转债几乎跟正股同价,且可转债价格较低,我会选择持有可转债,因为此时的可转债可以有债性和股性的双重保护,安全性非常高,且回撤空间较大小,持有的心态会较大,故选择持有可转债;

九、正股的涨跌和可转债收益比较分析

此时的可转债,就算正股再继续下跌,可转债大幅下跌的可能性也非常小,个人预测回撤不会超过5%,就算遇到债市黑天鹅事件,可转债的回撤也不会超过10%,我相信绝大部分人都可以接受;

在我看来,锂电池行业只是杀情绪,公司目前已经处于黄金坑,考虑可转债回撤小,值得持有,就算后期股价大幅下跌,如果看好正股的朋友,完全可以后期卖出可转债换成正股,此时损失并不会太大,这种情况概率非常小;

因为不是博弈强赎,可转债的收益并不能预测,但是我相信大概能超过160元,只要锂电池的情绪恢复,股价就可能大幅上涨,而可转债也会同步上涨;

十、套利失败分析

因为公司基本面非常好,就算正股也值得持有,故就算暂时下跌,也不会实质性造成亏损,只会是暂时的浮亏,不存在非常的失败风险;

十一、买卖条件

目前可转债的价格在120元左右,我认为可以接受,预计回撤不会超过5%,可以马上买入,按可转债价格160元卖出,每张赚40元,收益率33.34%,时间不能确定,我认为大概率不会超过1年;

正股与可转债同价,但可转债有债性保护,故不建议持仓,只持有可转债;

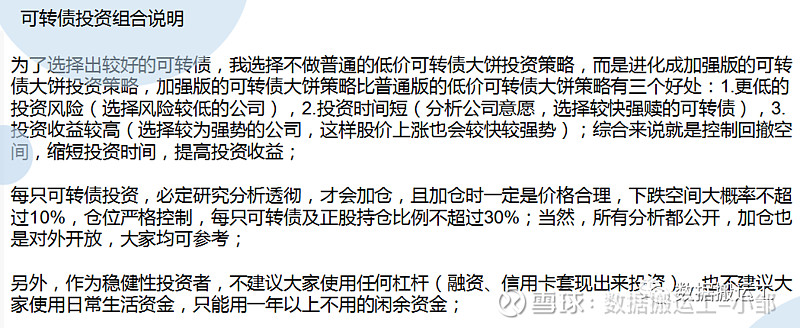

九、仓位选择

可转债仓位设定为10%,不持有正股;

十、可转债套利总结

目前湖广转债、吉视转债、岭南转债、洪涛转债的套利逻辑均已兑现,其中湖广转债、吉视转债、岭南转债兑现时间非常短,均不到1个月时间;当然,我也分析了其他转债,考虑其他转债并没有那么快发动,分析中也有详细说明;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章 可转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于创建稳健型可转债套利组合的说明:网页链接

关于部分可转债担忧的回复:网页链接

关于可转债下跌的思考:网页链接

财务造假的迹象表现: 网页链接

可转债建仓原则:网页链接

可转债投资分析:网页链接

可转债重点疑问解惑1:网页链接

可转债重点疑问解惑2:网页链接

投资逻辑形成回顾:网页链接

投资心态:网页链接

可转债负面清单:

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

#雪球星计划# #可转债继续疯涨# #可转债大饼# @今日话题

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$江苏国泰(SZ002091)$ $国泰转债(SZ127040)$ $盛屯转债(SH110066)$