隆22转债预计上市合理价格在128-138元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘会在135元左右,交易时间只有竞拍阶段和尾盘三分钟,停牌期间委托无效,可以尝试140元挂单;如果高于140元我会选择坚决卖出,如果低于125元(概率极低),会视情况买入,注意此情况未考虑正股大幅波动,恭喜中签的朋友,可以加鸡腿了;

数据来源于集思录(以下数据未说明来源均为雪球)

1、上市代码:113056(沪市),需要注意沪市交易规则,如开盘价130元,需要14:57分后交易,期间不可以委托。

2、AA-评级,规模70亿,股东配售率62.1%,大股东认可度很高,规模较大,评级最高,几乎无风险;转债规模占比总市值1.89%,占比非常小,,后期强赎欲望很小;

3、单账户顶格申购平均中签:0.237签,也就是100个账号中签近24个,中签率非常高,申购户数1116.22万户,目前可转债申购人数越来越多,以隆基转债为例,申购人数已达1116.22万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:

隆基绿能科技股份有限公司主要从事单晶硅棒,硅片,电池和组件的研发,生产和销售,为光伏集中式地面电站和分布式屋顶开发提供产品和系统解决方案。公司的主要产品为太阳能组件及电池、硅片及硅棒、电站建设及服务、电力。公司是全球最大的集研发、生产、销售、服务于一体的单晶光伏产品制造企业,始终坚持以提升客户价值为核心,通过技术创新驱动提升公司的市场竞争力,多项核心技术与产品处于行业领先地位。

我们先来看一下行业发展情况:

随着全球气候变暖,生态环境的恶化以及不可再生资源的出产量减少,我国开始研发新能源来代替石油,煤等不可再生资源进行供电,这不仅满足了改善气候变暖,生态环境恶化的局面,而且满足人们正常的生活需求。

20世纪80年代以前,我国太阳能光伏产业尚处于雏形,太阳能电池的年产量不足10KW,且价格昂贵。受产量及价格的限制,太阳能电池除用作卫星电源外,在地面上仅用于小功率电源系统。进入21世纪后,国家对光伏产业给予大力支持,使得我国的太阳能行业开始蓬勃发展。

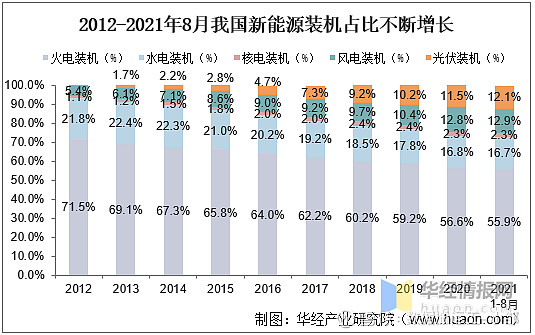

作为新能源的光伏,装机占比不断提高,未来可期;

光伏产业发展趋势

A、光伏发电稳步发展

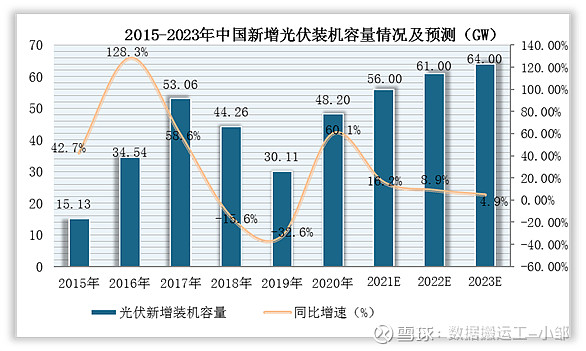

光伏和风电都是清洁无公害的可再生能源,“十四五”期间将得到进一步发展。预计2021年,光伏+风电的发电量将超8600亿千瓦时,到2025年将超14500亿千瓦时。

另外,从累计装机量来看,预计2021年到2025年光伏累计装机量的年均复合增长率约为18.9%,年均新增装机67.4GW,到2025年累计装机达581GW。2021年到2025年风电累计装机量的年均复合增长率为9.2%,年均新增装机为27GW,到2025年累计装机将至378GW。

B、光伏产业链优化升级

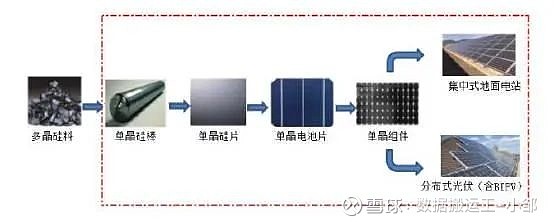

光伏产业链涉及单/多晶硅的冶炼、铸锭/拉棒、切片等上游环节,太阳能电池生产、光伏发电组件封装等中游环节,以及下游光伏应用系统的安装及服务等。技术进步仍将是光伏产业发展主题,“十四五”期间光伏产业链将进一步得到完善、优化升级。

硅料在熔炉后植入单晶硅籽晶,拉伸为圆柱晶棒,再被切割成片,加工成为单晶硅硅片。随着光伏市场不断发展,高效电池将逐渐占据主导地位。据预测,未来几年单晶硅电池市场份额逐步增大。2018年单晶硅片市场份额已超40%,2019年超过半。未来,单晶硅市场占比将进一步提升,其中N型单晶硅片的市场规模也将逐年扩大。

单晶硅渗透率不断提高,作为龙头的的隆基、中环市场占用率也不断提高,体现了强者恒强的趋势;

整体来说,光伏行业作为中国发展新能源的重要政策,发展前景非常好,同时隆基作为龙头,发展空间非常巨大;

5、转股价下调:(30,15,85%),强赎:(30,15,130%),条件一般;利率很低,到期赎回价107元,非常低,目前到期赎回价一般在110元以上,且有上升趋势,主要是因为目前可转债发行较多,发行公司为了防止破发或者发行失败,都在积极提高到期赎回价,考虑到大部分可转债都以强赎为终点,所以到期赎回价在大部分时候都没有过高的意义,只有真正的到期赎回才有实际性作用;隆基转债到期赎回价较低是因为隆基有足够的底气;

6、02.14日收盘转股价值82.36元,转股价值较低,自申购日至今,其股价下跌16.45%,最高股价到目前股价,下跌了34.11%,这还是前两天上涨了情况,考虑估值,可能还有一定的下跌空间,这几天的反弹不代表已经企稳;

参考市场同行业可转债(赛伍转债、天合转债),当然这只是类似的,并没有可以直接参考的,综合考虑之下给予70%的溢价率,考考虑目前光伏正在杀估值,市场情绪低迷,股价遭到大规模踩踏,故打95折,预计上市合理价格在125-135元,考虑5%幅度,故最终定价为128-138元,停牌期间不可委托,可以尝试140元挂单。120以上开盘停牌半小时,130以上开盘停牌至14:57,大概率开盘在135元左右,交易时间只有竞拍阶段和尾盘三分钟。普通股民所抛售的隆基转债,大部分将由机构所发行的债基接手;

7.正股情况:

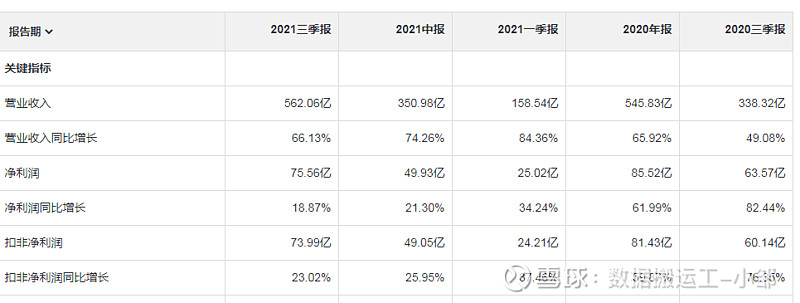

收入及利润

数据来源于雪球(以下未说明来源均来自雪球)

收入和利润大幅增长,表现非常优秀,每股收益也大幅增长;

2021年前三季度收入和净利润也在大幅增长,表现优异;

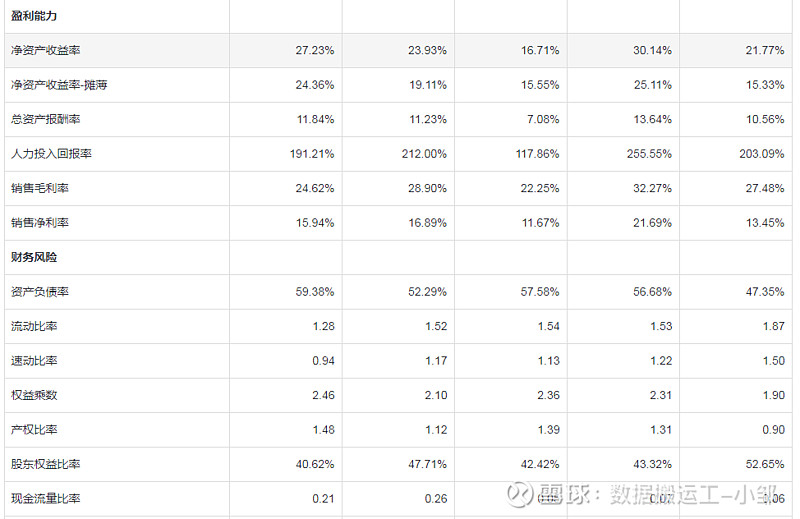

ROE均超过15%,表现非常突出,毛利率均在22%以上,比较稳定,但考虑越来越多竞争者且硅料价格上涨,毛利率有下降的可能;资产负债率较高,有一定的偿债风险;

存货周期相对稳定,应收账款周转天数在下降,说明越来越强势,地位越来越高,应收账款周转天数非常稳定;

准货币资金244.01亿,占总资产的21.63%,比较优秀;应收占总资产为10%,暴雷风险较小,产品比较畅销;应收预收减应收预付差额较大,具有两头吃能力,公司的竞争力较强;存货占总资产的19.24%,考虑产品比较畅销,且有一定竞争力,存货暴雷的风险非常小;

固定资产在建工程占总资产24.32%,属于轻资产运行;投资类资产非常小,非常专注主业,属于优秀的公司;

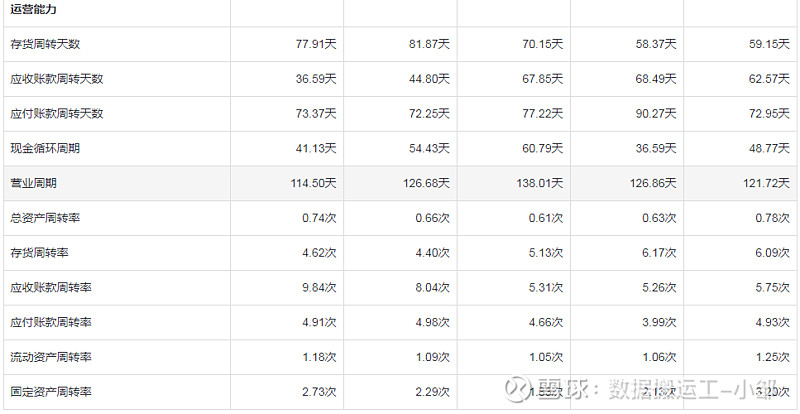

有息负债为50.87亿,占总资产的4.91%,非常低,无偿债风险,资产负债率高,主要是应付票据及账款占总资的26.79%,这部分说明公司无偿占用上游资金,合同负债占总资产的8.29%,这部分只需要给予产品,不需要给实际资金;故公司的资产负债率是相对安全的,没有实际的偿债风险,债务风险较小;

数据来源于同花顺-爱问财

2018年之前净利润现金含量很低,主要是收到各种利空情况影响,行业受到了一定的打击;但2019年之后大幅上升,主要是成本进一步下降,取得了一定的优势,各地在抢占装机量,加速了行业发展,造血能力非常好,但是2021年前三季度,净利润现金含量大幅下降,需要密切注意观察;

数据来源于同花顺-财经

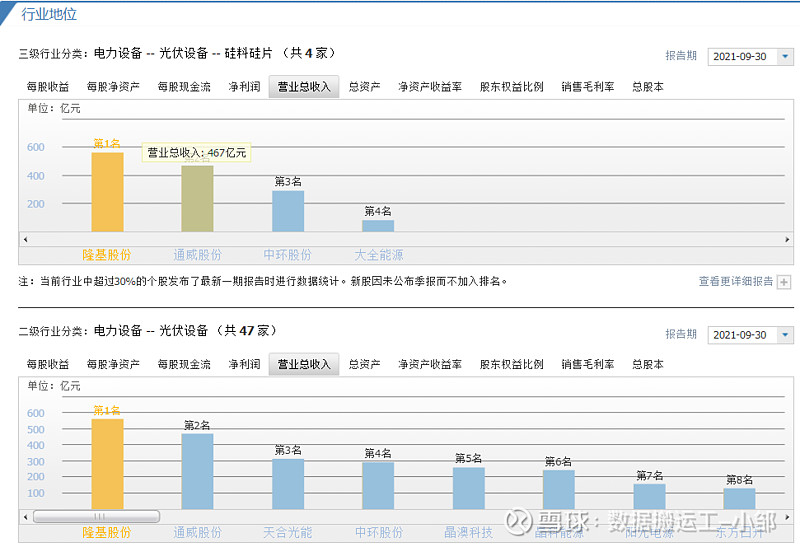

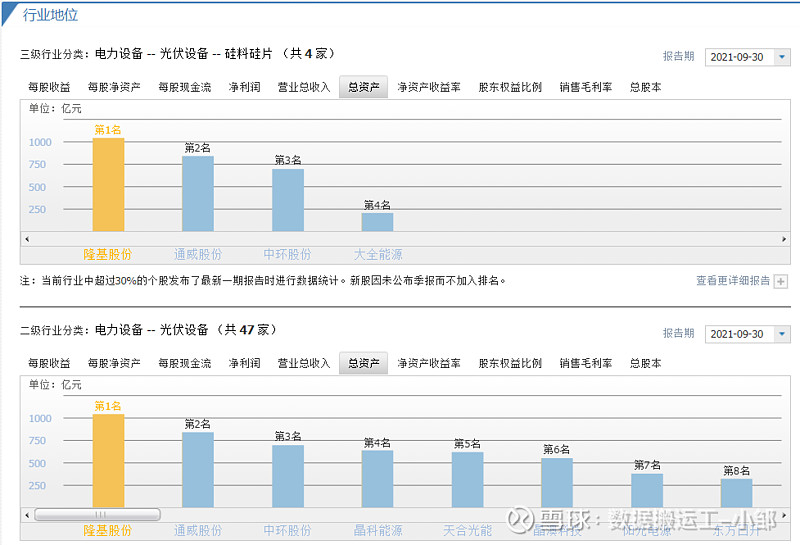

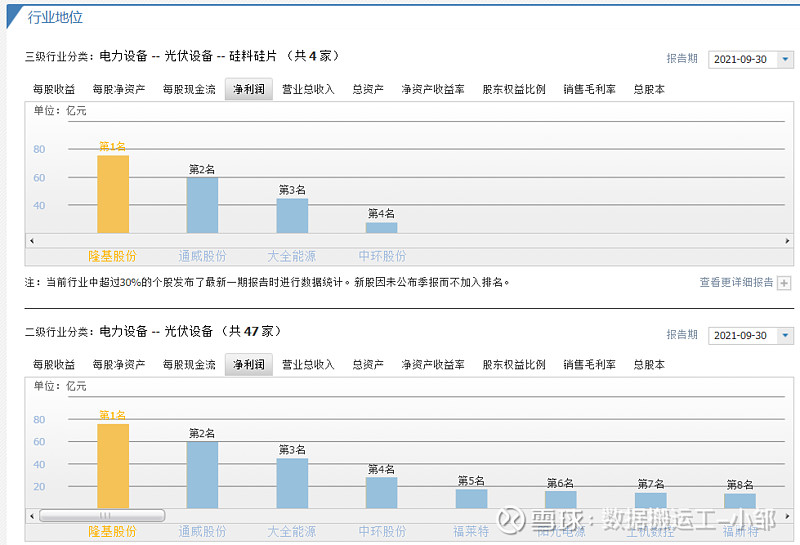

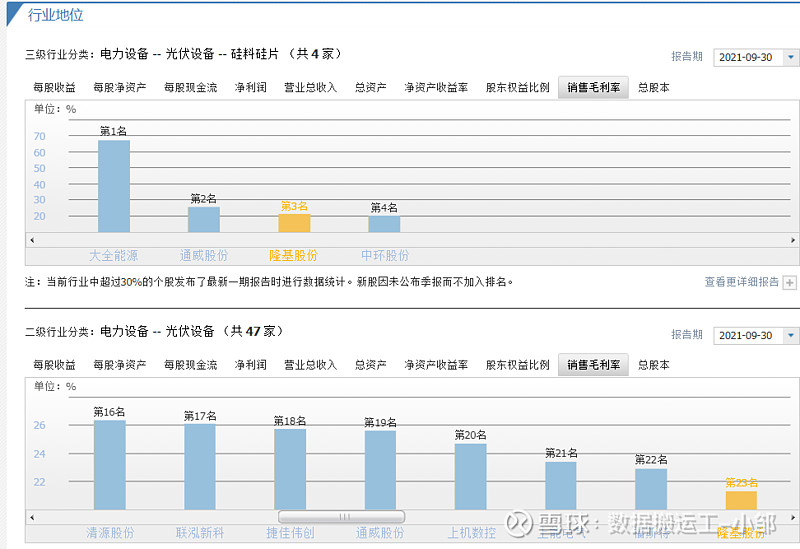

8.行业地位-竞争力分析

数据来源于同花顺-财经

整体而言,公司表现非常好优秀,是行业龙头,值得投资;

9.公司风险分析

A、国际贸易摩擦风险。出于保护本国光伏产业的目的,近几年丑国、欧洲、阿三等国家相继已对我国光伏企业多次发起“双反”调查。这种国际间不断挑起的贸易摩擦,对我国光伏产业发展造成了一定的冲击,未来不排除其他国家仿效,从而导致更多贸易摩擦产生。当然我认为丑国未来一定会设立各种阻碍不让中国的新能源进军外国,对于这一点,我们需要保持合理的预期,针对企业经营立场上,对我而言,世界只有两个国家,一个是中国一个是外国;

B、市场竞争风险。目前大量的其他外行公司转战新能源,试图分取市场的一杯羹,之后的竞争力会越来越大,毛利率会越来越低,虽然能促进行业的发展,但公司是否有能力应对,未尝可知,但是公司有较大的技术优势,我相信会越来越好。

C、全球化经营带来的管理风险,很多全球化经营都是以失败告终,这主要是不适应国外市场和各种挑战。

D、疫情导致的世界经济衰退。2020年以来,疫情开始在全球蔓延,目前海外市场占全球光伏装机需求的六成以上,若疫情在长期得不到有效控制,电力需求将出现衰退,再结合金融环境恶化,短期内可能会导致全球光伏终端需求的放缓,当然我认为疫情最起码影响经济6年以上,间接影响8年以上。

E、供应链稳定风险。受疫情影响、硅料供给受限、玻璃产业政策限制、相关环节扩产周期长等因素影响,光伏用多晶硅、玻璃、胶膜等原材料出现了供应不足、价格大幅上涨的现象。

F、行业发展的天花板,很多人都没有想过光伏行业的天花板,新能源能替代火电、核电吗,我认为不可能,这个主要受到峰值的影响,目前储能技术还处于较低水平,光伏的发电高峰和低谷过于明显、集中,如果光伏替代火电、核电,那么高峰期电过多,低谷即晚上的时候,根本无电,这种情况是不可接受的,所有输电设施设备将报废、电器将烧毁,一旦光伏比例占比过高,将严重影响用电的可靠性、安全性、稳定性,相信国家一定的考虑,只是暂时并不影响整体,范围还在可控之内;这里就不深入研究了;这个才是所有风险的核心,最应该关注的重点;

当然,公司有产品的竞争优势,有技术优势,有规模优势,有品牌优势,有专利优势等等,这里就不一一展开说明了;

数据来源于亿牛网

正股处于历史估值中高位,由于2018年前,行业各种利空,同时成本太高,而2018年后成本下降,有竞争优势,在我看来参考2019年之后的估值意义才交大,目前新能源在杀估值杀情绪杀逻辑,持有的正股的朋友建议减仓,未持股的朋友不建议加仓;只有等到估值合理的时候方可加仓,我认为市盈率在25倍时估值相对合理,这还是长期看好,当然我并不会长期持有光伏行业股票,因为比较天花板较为明显,且国外发展可能随时有较大的黑天鹅事件;事实上我主要投资可转债,而非股票;

10、买卖参考,考虑正股质地较好,但行业有较大的担忧,估值较高,且目前新能源情绪不好,同时溢价率较高,如果高于135元我会选择坚决卖出,如果低于120元,会视情况买入,注意此情况未考虑正股大幅波动;

买卖理由:可转债如果高于135元,考虑到公司高估,选择卖出,可以等回落后买入,但是如果低于120元,属于市场定价错位,可以持有到估值恢复,即等可转债上涨到135元卖出;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于部分可转债担忧的回复:网页链接

关于可转债下跌的思考:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$隆22转债(SH113053)$ $隆基股份(SH601012)$ $中环股份(SZ002129)$ #可转债打新# #可转债日历# #可转债#

利益声明:本人中签3手,为相关利益者