投资如树,茁壮成长#雪球星计划#

目前进攻型且有一定防守的平衡性(可转债根据风险分类分为进攻性、平衡性、防守型,进攻性可转债体现为价格高于130且体现股性,防守型则价格在110元且体现债性,平衡型则价格为110-130且同时具有债性和股性双重特征)、目前具有非常强进攻性的可转债不多,而贵广转债是投资标的(但溢价率较高),下面详细分析一下贵广转债的套利空间;

一、公司的基本情况

贵州省广播电视信息网络股份有限公司主要从事广播电视网络的建设运营,主要业务包括广播电视节目收视服务、数字电视增值业务的开发与经营、数据业务、有线电视相关工程及安装、节目传输、终端销售等,业务区域覆盖贵州省全境。

目前广播电视行业整体表现不好,有多种因素,如受疫情影响,新拍摄的电影电视剧急剧减少,没有新影片上映,那么观看电视的人必然会减少,收视率无法提升收入也无法提升,从而严重影响盈利;另外受新媒体的影响,人们更多的观看短视频,收视率也受到了降维打击;技术的日益更新,人手一台手机也让更多人离开了电视而观看网络剧,如使用优酷、爱奇艺、腾讯视频等APP,没有收视率,广告费也会受到影响,已经是属于夕阳行业,故此,行业不值得投资,尤其是长期投资;

二、财务简要分析

收入与净利润

数据来源于雪球(以下数据未说明来源的均为雪球)

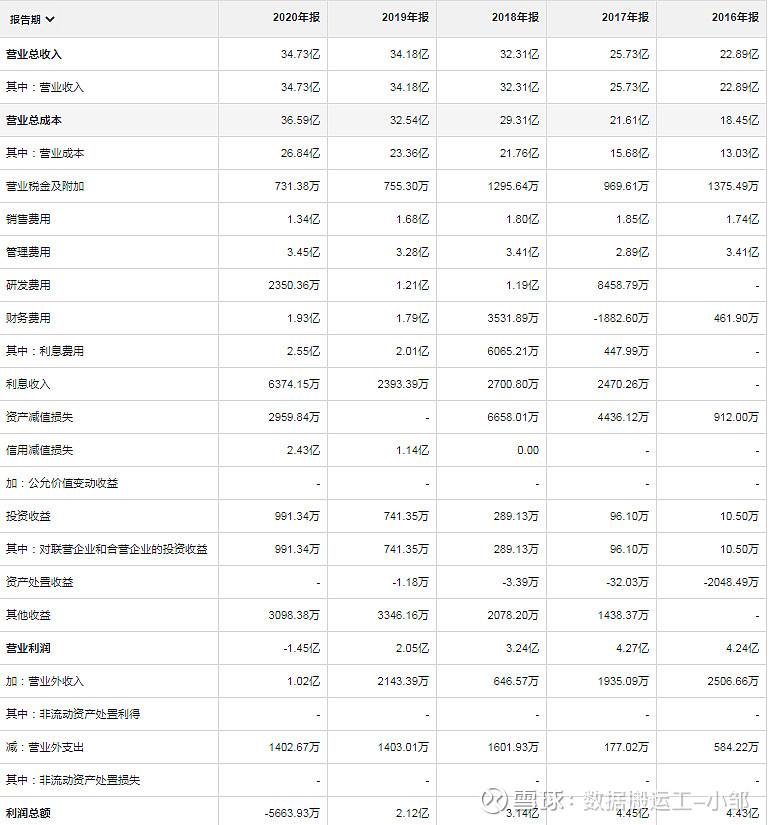

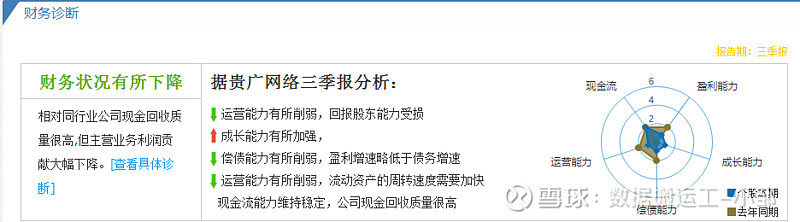

收入和净利润都呈现下降趋势,且净利润下降非常大,2020年已经是亏损状态;

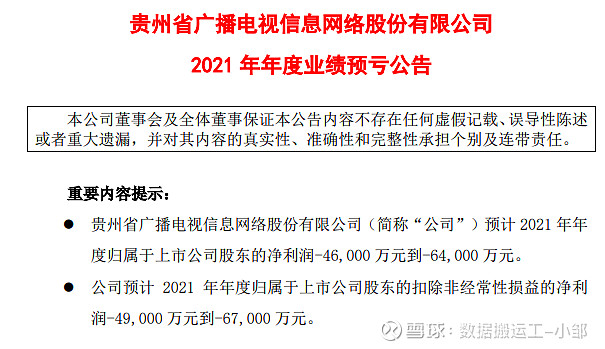

2021年前三季度依然是亏损状态,情况不容乐观;

年度预告亏损4.9亿-6.7亿,考虑前三季度已亏损6亿,大概率是亏损6亿以上;

盈利能力--净资产收益率(ROE)

从2018年开始ROE非常低,几乎没有盈利能力,毛利率直线下降,2020年毛利率几乎只有2016年的一半,经营风险非常大;净利率更是大幅下降,已经到了亏损的地步,考虑2021年也是亏损,大概率是会变成ST;资产负债率逐年上升,幅度较大,债务风险非常大;考虑2021年也是亏损,相信资产负债率将继续上升,大概率上升至75%-80%以上;

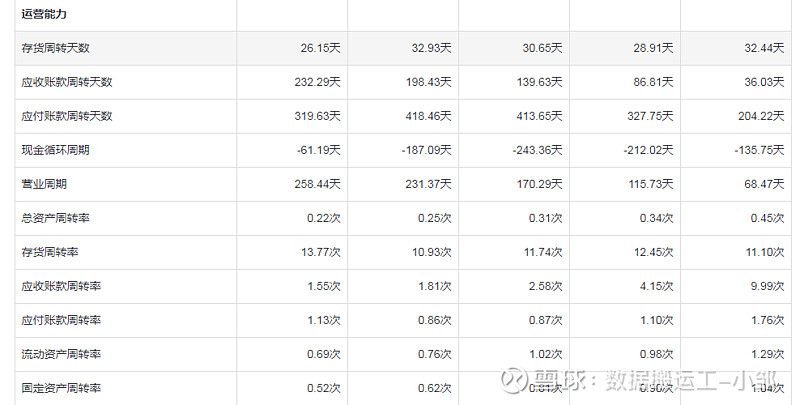

应收账款周转天数直线上升,2020年是2016年的近7倍,非常可怕的数据;应付账款周转天数也在上升,可能是公司资金紧张造成的;

应收占总资产的15.74%,考虑应收周转天数,说明产品较难销售,有较大的应收暴雷风险;一年内到期的非流动资产即一年内到期的长期应收款,占总资产的2.95%,有一定的暴雷风险;其他流动资产主要是待抵增值税,占总资产的4.23%,此部分资产并不能给公司带来收益,质量较低;长期应收款占总资产的12.6%,有非常大的暴雷风险;固定资产工程占总资产的45.69%,公司维持竞争力的成本高,考虑目前效益不好,有非常大的折旧压力,同时也可能发生大额的资产减值损失的可能性,可能会发生固定资产暴雷的风险;长期待摊费用占总资产的5.92%,有较大的暴雷风险;整体来说,资产质量非常差,可变现能力非常弱;

有息负债为75.7亿,有息负债率为46.59%,短期有息负债为38.13亿,短期有息负债率为23.47%,非常高,准货币资金仅有7.49亿,无法覆盖短期有息负债,有非常大的偿债风险,考虑大股东是国企,相对有保障,但并不能排除风险,可以参考华晨宝马;2020年应付预收减应收预付为11.01亿,说明公司有两头吃的能力;

但是利息费用直线上升,说明公司相对缺钱;除2019年外,每年都有较大额的资产减值损失,说明公司对资产管理不善,近两年计提了大额的信用减值损失,后期可能有巨大的资产减值损失和信用减值损失的情况;收入的含金量较低;

期间费用率占毛利率的50%以上,且2020年达到了88.15%,说明公司的成本控制能力非常差;2020主营利润率为2.48%,主业盈利能力弱;2020年主营利润占营业利润-59.48%,说明利润质量非常低;归母净利润增长率持续下降,说明公司处于衰退之中;

数据来源于同花顺-爱问财

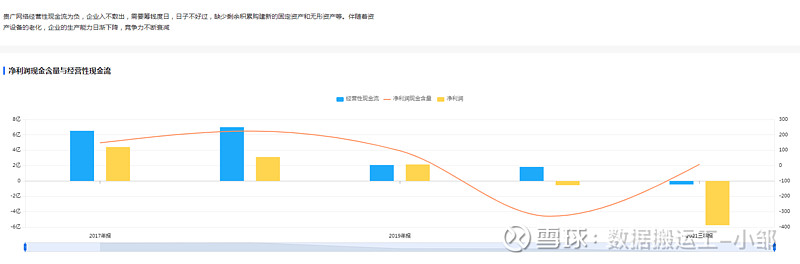

近五年净利润现金含量平均值为122.64%,净利润现金含量非常高,说明赚的都是真金白银;但是2018年之后直线下降,2020年-2021年都非常低,这是一个危险的信号;

数据来源于同花顺-财经

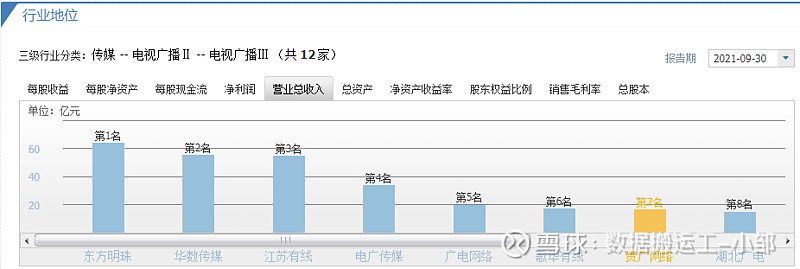

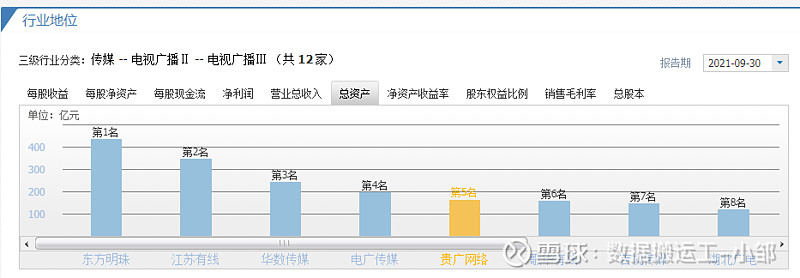

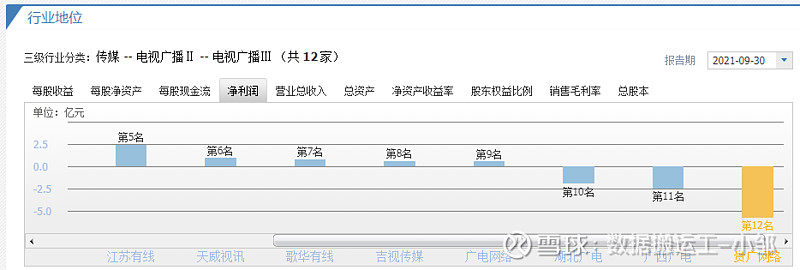

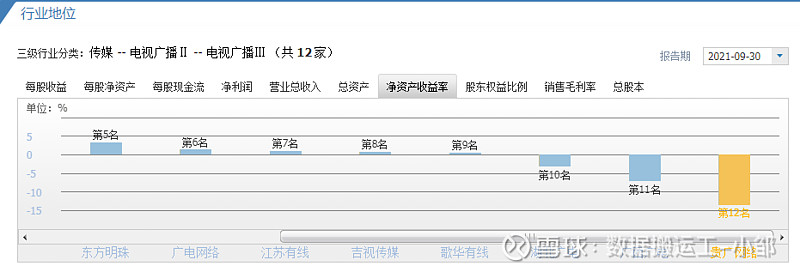

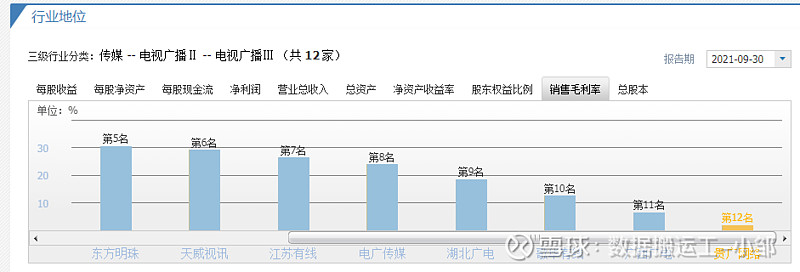

三、行业地位-竞争力分析

数据来源于同花顺-财经

贵广在行业中,处于行业尾部,不值得投资;同时行业也属于夕阳行业,也不值得投资;

四、市盈率分析

数据来源于亿牛网

考虑公司亏损状态,没有太大参考意义;

说个题外话,原本想在官网上找个图片作为封面,竟然没有找到,说明公司不注重网页管理,这种简单的网页都做不好,还是一个传媒公司,我也是醉了;

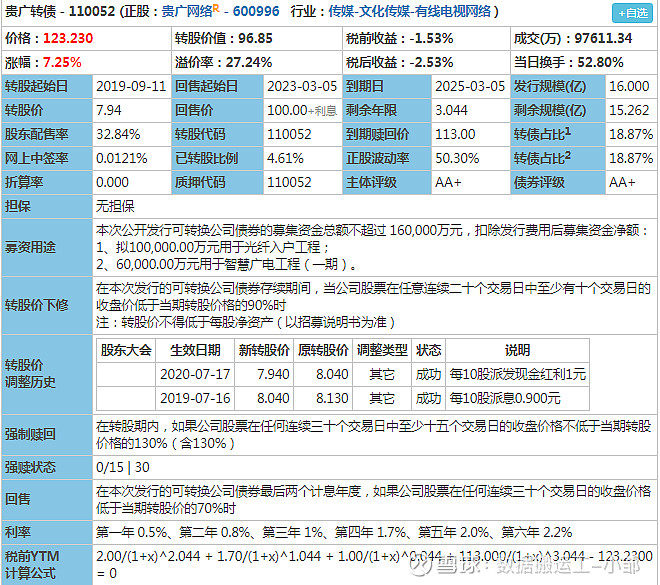

五、可转债情况

数据来源于集思录

目前转股价值为96.85,可转债价格为123.25,溢价率为27.24%,较高;发行规模16亿,剩余规模15.262亿,规模一般,几乎未转股;到期日2025-3-5,还有3年,转债占比达18.87%,占比较较高,有息负债为75.7亿,有息负债率为46.59%,短期有息负债为38.13亿,短期有息负债率为23.47%,非常高,准货币资金仅有7.49亿,无法覆盖短期有息负债,有很大的偿债压力,公司转股的动力非常高;

按2020年净资产计算,公司可以下修至4.19元,但是公司股价较为低迷,尤其是2020年3月份开始,一路向下,在最低时达到4.13元,公司完全可以在此时下修转股价,进而促进转股,但是公司并无这样做,可能基于暂时不想处理这个棘手的问题;

在我看来,公司发布年报之后,是大幅亏损,奇怪的是公司并不急于处理可转债的问题,考虑未来大概率会越来越差,如果真要想开,只能说可能管理层害怕下修落下一个国有资产流失的罪名;

如果管理在股价低迷的时候,下修了转股价,大概下修至4.5-5元,完全可以在2021.12月底开始炒作中,触发强赎条款,而此时,定是已满足了强赎条件,考虑炒作时间已经接近1个半月,多次涨停,完全可转促使转股,但公司没有这样做,错过了这次非常良好的机会;

那么我们来看一下,是否还有机会强赎,目前距离年报公告日期不足2半个月,已经不太可能下修了,就算下修,也只能下修7元左右,按7元计算,转股价值约为109元,还需要2个涨停才能触发强赎条款,且需要保持15个交易日,考虑宣布下修到下修成功,需要1个星期左右,而后几天拉升至9.1元以上,保持15个交易日,用时不会短于1个月,而剩余时间不过是1个半月,时间上根本来不及,故暂时无可能实现强赎;

考虑目前股价已经是高位,比低位4.13元,涨幅达86.2%,这还没算近期最高8.38,按最高位涨幅达102.91%,一个没有业绩支撑的股价,何以涨幅如此之大,其实只有一个原因,炒作;

当然,一直以来,我并没有参与贵广转债的套利,虽然一直在关注,无它,就是溢价率太高,公司又不进行下修,明显没有准备打算近期进行强赎,此次股价的剧烈波动,也不太可能是公司所谓,大概率是游资炒作而已;

公司高管中,并没有任何人持有公司股票,那么对股票必然没那么敏感,也没有足够动力把公司做好;

综合考虑,不看来公司的强赎意愿,同时也有较大的风险,待公司股价回落之后,且下修到底,方考虑参与套利;

而此次炒作,将是一地鸡毛,参与追涨杀跌的新鲜韭菜,无疑会高位套牢,被狠狠割一波韭菜,解套的可能性极小,当然韭菜不带套谁戴套呢?是吧,反正我不喜欢戴套,你呢;

为了选择出较好的可转债,我选择不做普通的低价可转债大饼投资策略,而是进化成加强版的可转债大饼投资策略,加强版的可转债大饼策略比普通版的低价可转债大饼策略有三个好处:1.更低的投资风险(选择风险较低的公司),2.投资时间短(分析公司意愿,选择较快强赎的可转债),3.投资收益较高(选择较为强势的公司,这样股价上涨也会较快较强势);综合来说就是控制撤回空间,缩短投资时间,提高投资收益;

每只可转债投资,必定研究分析透彻,才会加仓,且加仓时一定是价格合理,下跌空间大概率不超过10%,仓位严格控制,每只可转债及正股持仓比例不超过30%;当然,所有分析都公开,加仓也是对外开放,大家均可参考;

另外,作为稳健性投资者,不建议大家使用任何杠杆(融资、信用卡套现出来投资),也不建议大家使用日常生活资金,只能用一年以上不用的闲余资金;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于部分可转债担忧的回复:网页链接

关于可转债下跌的思考:网页链接

财务造假的迹象表现: 网页链接

可转债建仓原则:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$贵广网络(SH600996)$ $贵广转债(SH110052)$ $湖北广电(SZ000665)$ #可转债继续疯涨# #可转债大饼#