目前进攻型且有一定防守的平衡性(可转债根据风险分类分为进攻性、平衡性、防守型,进攻性可转债体现为价格高于130且体现股性,防守型则价格在110元且体现债性,平衡型则价格为110-130且同时具有债性和股性双重特征)、低溢价率的可转债不多,而亚泰转债算是一个较好的投资标的,下面详细分析一下亚泰转债的套利空间;

一、公司的基本情况

深圳市郑中设计股份有限公司是中国建筑室内设计和装饰施工及配套建设行业的领先企业之一,是高端星级酒店特别是国际品牌酒店装饰领域的领军品牌。在美国专业室内设计杂志《室内设计》(Interior Design)公布的“2020全球室内设计百大榜单”中,Cheng Chung Design(CCD)排名为亚太区第一名,“2019年全球酒店设计百大排名”中,Cheng Chung Design(CCD)保持全球第三名,并于报告期内被世界品牌实验室(World Brand Lab)评为亚洲品牌500强,成为首家和唯一入选榜单的设计品牌。

目前房地产受到政策打压,长期来说都是利空,目前看不到任何房地产的利好消息,我认为也不可能有太多利好消息,毕竟房地产作为现代人的三座大山,终究会被慢慢推翻的;作为房地产的上游附属行业,也就不可能会很好;

二、财务简要分析

收入与净利润

数据来源于雪球(以下未说明数据来源的均来自雪球)

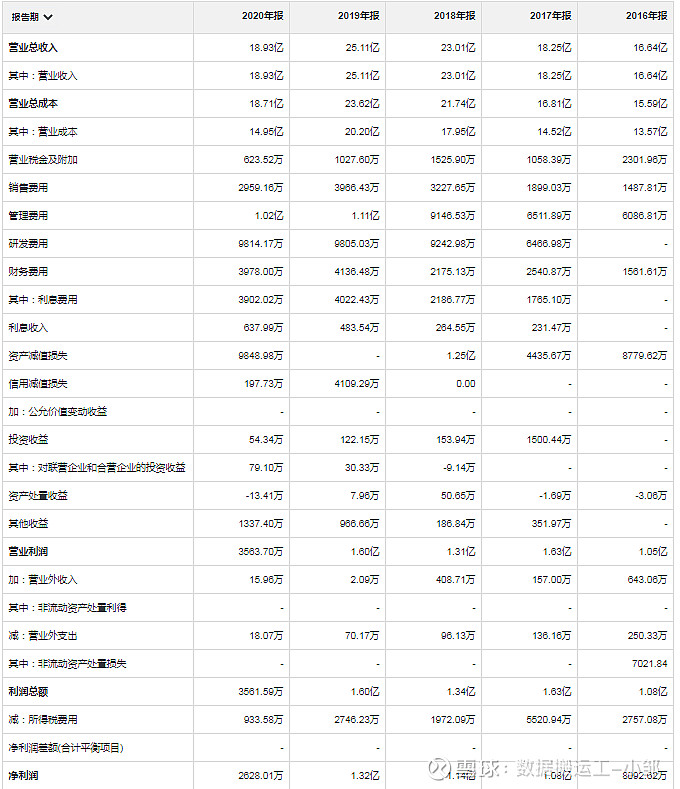

收入增长非常不稳定,但2019年之前整体来说不尽人意,2020年受到疫情、房地产严控政策影响下,收入大减,2020年净利润大减,只有1359万;

2021年前三季度,受疫情影响减弱,收入略有恢复,但依然恢复较慢;

年报预告并没有发出来,大概率预计是表现不好了;

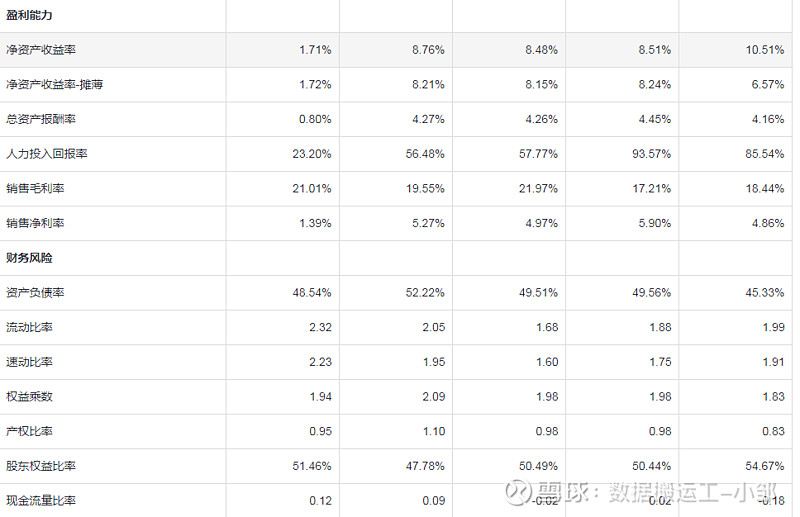

盈利能力及财务风险

2019年之前ROE表现很普通,2020年就表现很糟糕了,毛利率较低,说明公司没有很强的竞争力;净利率波动较大,说明成本控制能力弱;

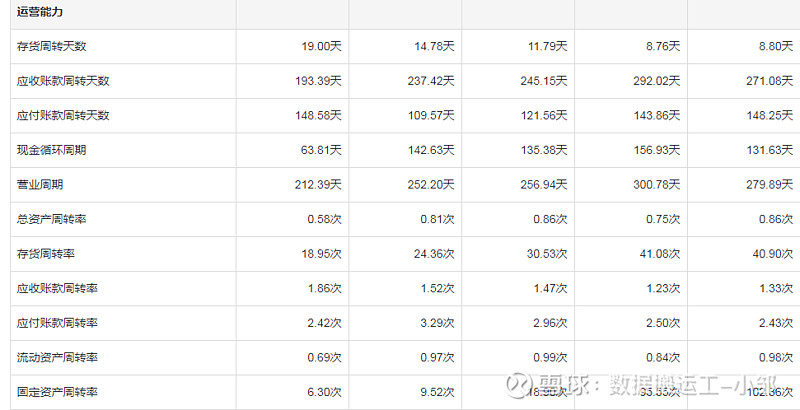

库存周转天数在增加,但是整体还是较低;应收账款周转天数在加快,说明应收账款管理质量在上升,是良好的表现,应付账款无明显变化;

准货币资金占总资产的21.55%,相对较好;应收账款占总资产的11.99%,考虑目前行业不景气,且毛利率比较低低,有一定的暴雷风险,但金额较小,影响不大;预付账款占总资产非常小,几乎无暴雷风险;合同资产占总资产达39.87%,非常高,考虑目前行业不景气,且毛利率较低,有很大的暴雷风险;应付预收减应收预付差额为-9.28亿,被上下游公司无偿占用资金,说明公司竞争力非常弱,说明公司的地位较低;2020年投资类资产占总比非常小,说明公司非常专注主业;

固定资产在建工程占总资产的9.11%,属于超轻资产型公司,说明公司维持竞争力的成本较低,无固定资产暴雷的风险;

准货币资金为6.56亿,有息负债为5.21亿,有息负债率为17.11%,;短期有息负债1.1亿;资金可以覆盖短期长期负债,资金压力较小,短期无压力;

但是,行业开始走向衰落,这是无法避免的事,如果此时公司不趁机转股,后期转股将比较困难,也就是趁着基本面没那么坏的转股,后面会更加轻松;

期间费用率占毛利率的55%以上,尤其是2020年达到了60%,我的要求是50%以内,所以这个条件,一定是淘汰掉的;主营利润率常年低于15%,说明主业盈利能力弱;主营利润占营业利润非常高,说明利润质量高;利息费用较大,说明公司非常缺钱,但是很奇怪的,实际上公司账上还是有一点钱的,并不是真的很缺钱,以2019年和2020年为例,公司账上现金完全能覆盖借款,为何利息费用这么高呢?(与利息收入相比);2020年资产减值损失0.98亿,2018年资产减值损失则为1.25亿,2017年为0.44亿,2016年为0.88亿,那么为何单单2019年就没有计提呢?,资产减值损失主要是计提坏账准备构成,但是2020年开始计提投资性房地产减值损失,我相信如果2021年按正常来说一样会计提坏账准备和投资性房地产减值损失,如此一来,2021年大概率是亏损状态;

数据来源于同花顺-财经

数据来源于同花顺-爱问财

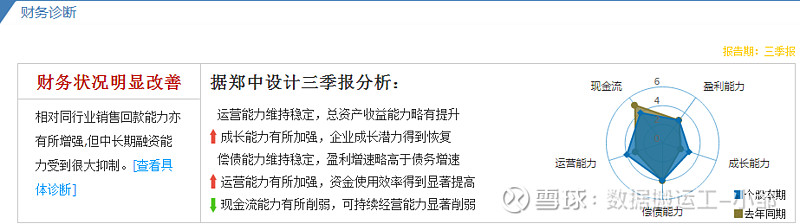

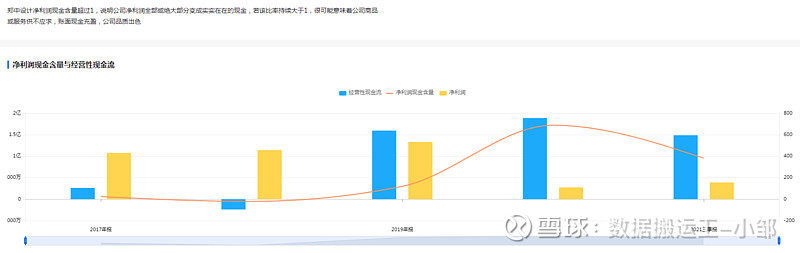

2019年开始经营性现金流非常好,净利润现金含量非常高,赚的都是真金白银,有良好造血能力;

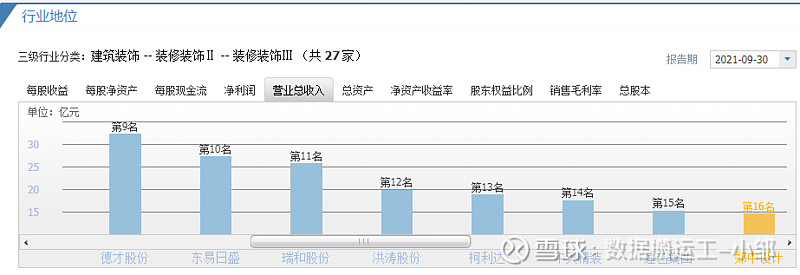

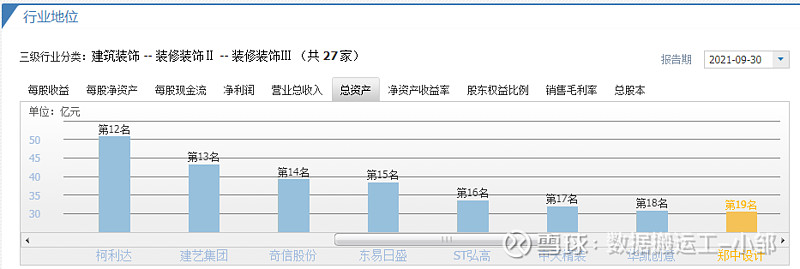

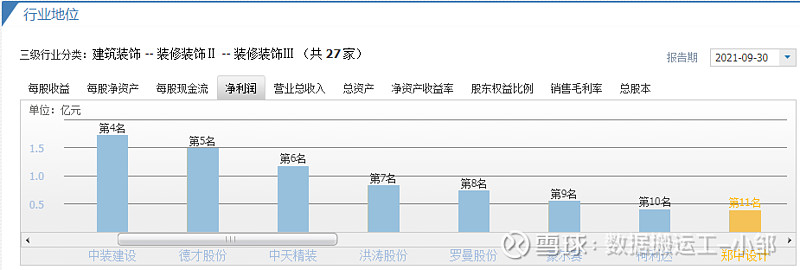

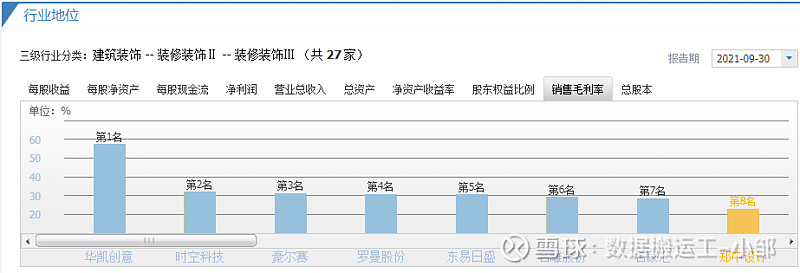

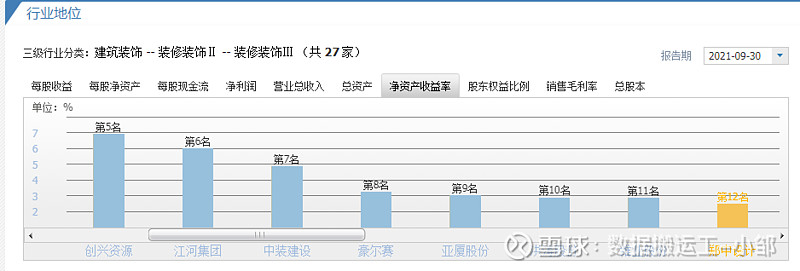

三、行业分析-竞争力分析

数据来源于亿牛网数据来源于同花顺-财经

整个行业毛利率都不太高,说明行业不够好,行业不值得投资;公司处于中等水平,按一般来说,只投资行业龙头,故公司不值得投资;

四、估值

没有任何机构对公司业绩进行预测,说明不受机构关注,是一个冷落股,说明不看好目前情况,但是正是这种股票,才非常容易受到游资的炒作;

数据来源于亿牛网

目前估值处于历史超高位,持有的正股的朋友,建议减仓,未持仓的朋友,建议不加仓;考虑2021年预亏,且预亏金额为5000万,风险较大;

五、可转债情况

数据来源于集思录

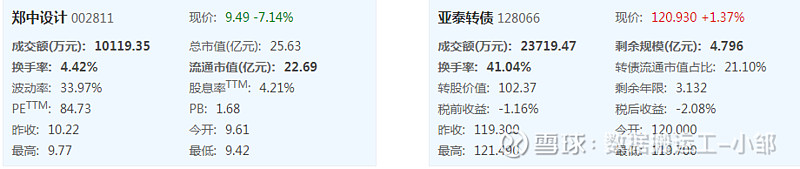

目前转股价值为102.37,可转债价格为120.93,溢价率为18.13%,价格较高溢价较高;发行规模4.8亿,剩余规模4.796亿,规模较小,几乎未转股;到期日2025-4-17,还有3.1年,转债占比流动市值21.14%,占比一般,2021年前三季度报显示准货币资金为6.56亿,有息负债为5.21亿,有息负债率为17.11%,;短期有息负债1.1亿;资金可以覆盖短期长期负债,资金压力较小,短期无压力;但是考虑公司之后的业绩大概率继续下跌,另外还有合同资产这个巨大的雷,这些管理层一定能看到的,我相信公司转股的动力非常高;公司为了转股,也在2019.09.12年进行了下修;

考虑2021年预亏,但2022年也同样不景气,无法消化大雷了,为了夜长梦多,很大的可能会在年报之前就达到了强赎状态;

目前能尽快处理点可转债的烦恼,是最好的选择;

数据来源于集思录

公司目前的有息负债率不算很高,股票质押率也为18.76%,考虑前景不容乐观,公司只有实现转股,才能进一步降低资产负债率,所以转股是公司的最优选择;

考虑发布年报的日期为2022.04.20日,很大的可能公司会在一个月以内达成强赎,发布各种利好,比如各种订单、专利等;

如果年报之前,没有动静,可以卖出,年报之后大概率正股会下跌,考虑2020年每股净资产为5.41元,依然有足够的下修空间;

考虑这几天就是两会期间了,相信两会期间会提出关于基建方面的消息,对于公司来说是一个利好消息,公司流动市值只有22亿,同时转股规模也小,非常容易炒作,有望在两会期间股价被拉升;

大股东持股比例超过63.87%,也就是说外面只有36.13%的股份,对应的市值只有9.16亿,目前股票平均11.51元,获利持仓占比46.95%,再大幅下跌的可能性较小,但11.51元是重大的坎,但是一旦突破11元,往上涨的压力非常小,目前的这局势,很大的可能在洗盘,庄家在吸低价筹码,毕竟庄家筹码并不算太多;

在大家炒作装配式建筑的时候,公司很合时宜的发布了专利广告,可见公司是多么的想蹭热点;考虑前两天刚刚炒作了一会,大概率还会继续再炒作一次;

数据来源于集思录

据集思录最新数据显示,可转债十大持有人在小幅持仓,减持5.53%,我认为是持有人觉得行业并无情景,另外现在的可转债价格也较高;

数据来源于集思录

债券基金持仓无明显变化,但占比较小,这是因为行业不太好,不是很讨人喜欢,而我们也只是在年报之前参与博弈,不是长久持有,并无太大风险;

六、正股的涨跌和可转债收益比较分析

为了以后方便朋友们及时收到文章更新,请在公众号上查阅,谢谢您的配合与支持,感谢您的理解,您的:数据搬运工,公众号里,将有更多的其他福利和分享;

七、套利失败分析

八、买卖条件

九、仓位选择

十、可转债套利总结

目前湖广转债、吉视转债、岭南转债、洪涛转债的套利逻辑均已兑现,其中湖广转债、吉视转债、岭南转债兑现时间非常短,均不到1个月时间;当然,我也分析了其他转债,考虑其他转债并没有那么快发动,分析中也有详细说明;

有些人问怎么在VX+我,我的雪球昵称是数据搬运工-小邹,用前面五个字的全拼就可以找到我了(请备注来源自雪球),码字不易,点赞不难,如喜欢的朋友,可以多多分享转发,欢迎您的留言;

为了选择出较好的可转债,我选择不做普通的低价可转债大饼投资策略,而是进化成加强版的可转债大饼投资策略,加强版的可转债大饼策略比普通版的低价可转债大饼策略有三个好处:1.更低的投资风险(选择风险较低的公司),2.投资时间短(分析公司意愿,选择较快强赎的可转债),3.投资收益较高(选择较为强势的公司,这样股价上涨也会较快较强势);综合来说就是控制回撤空间,缩短投资时间,提高投资收益;

每只可转债投资,必定研究分析透彻,才会加仓,且加仓时一定是价格合理,下跌空间大概率不超过10%,仓位严格控制,每只可转债及正股持仓比例不超过30%;当然,所有分析都公开,加仓也是对外开放,大家均可参考;

另外,作为稳健性投资者,不建议大家使用任何杠杆(融资、信用卡套现出来投资),也不建议大家使用日常生活资金,只能用一年以上不用的闲余资金;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章 可转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于创建稳健型可转债套利组合的说明:网页链接

关于部分可转债担忧的回复:网页链接

关于可转债下跌的思考:网页链接

财务造假的迹象表现: 网页链接

可转债建仓原则:网页链接

可转债投资分析:网页链接

可转债重点疑问解惑1:网页链接

可转债重点疑问解惑2:网页链接

投资逻辑形成回顾:网页链接

可转债负面清单:

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 网页链接" rel="noopener noreferrer" target="_blank">#可转债继续疯涨# 网页链接" rel="noopener noreferrer" target="_blank">#雪球星计划# 网页链接" rel="noopener noreferrer" target="_blank">#可转债# @今日话题

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$郑中设计(SZ002811)$ $亚泰转债(SZ128066)$ $泰林转债(SZ123135)$