目前低于100元的可转债已经没有了,说明市场已经完全忽略了可转债的风险,故此,待岭南转债、吉视转债、海印转债、洪涛转债套利完后,将保持一定的空仓位,用于防范系统性风险,同时在可转债较为便宜的时候加仓;

可转债市场情绪热度非常高,这是有一定泡沫风险的,而这个泡沫什么时候破,我想应该是在债市出现一定违约的时候,债市包括可转债、普通企业债,可转债可能违约的是目前较为低位的可转债,没有对普通企业债进行分析研究过,不做分析;

数据来源于集思录(以下数据未说明来源均来自雪球)

下面就简单分析一下亚药转债、城地转债、搜特转债、花王转债、正邦转债;广汇转债、天创转债个人暂时认为无特别大的风险,故暂不分析;

第一篇分析亚药转债,现在分析正邦转债,而后分析城地转债、搜特转债、花王转债;

投资如树,茁壮成长

一、公司的基本情况

江西正邦科技股份有限公司主要从事饲料、生猪、兽药的生产与销售,并为养殖户提供产品、养殖技术服务等综合服务。公司的主要产品是全价料、浓缩料、预混料、生猪养殖、禽类养殖、食品、兽药、农药、原料贸易。一家以农业为基础、在农业产业化领域内不断进行产业拓展经营的农牧企业。公司主营业务是饲料的生产和销售及养殖、良种繁育.饲料以猪禽饲料为主,水产饲料为补充;养殖、良种繁育包括畜禽及水产品育种、养殖.公司主要产品按用途分为猪饲料、禽饲料、水产饲料、其他料等,按成分分为添加剂预混合饲料、浓缩饲料和配合饲料。公司2019年饲料销量在行业内处于领先地位。

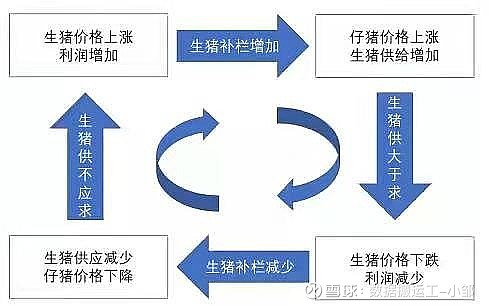

其实猪养殖是一个长久行业,因为中国是猪肉消费大国,随着生活水平的提高,猪肉的消费量还会继续增加,但是在中国,却有一个奇怪的猪周期,这主要跟行业发展水平有关,目前猪养殖的集中度并不高,规模化、产业化、智能化、信息化还有待提升,整体来说看好猪肉消费,但对周期行业还有一定的恐惧感;

猪周期原理

我在2022.01.31日写的2022年投资展望中提到,害怕农业,刚好正邦也是其中一员;2022年投资展望链接:网页链接

二、财务简要分析

收入与净利润

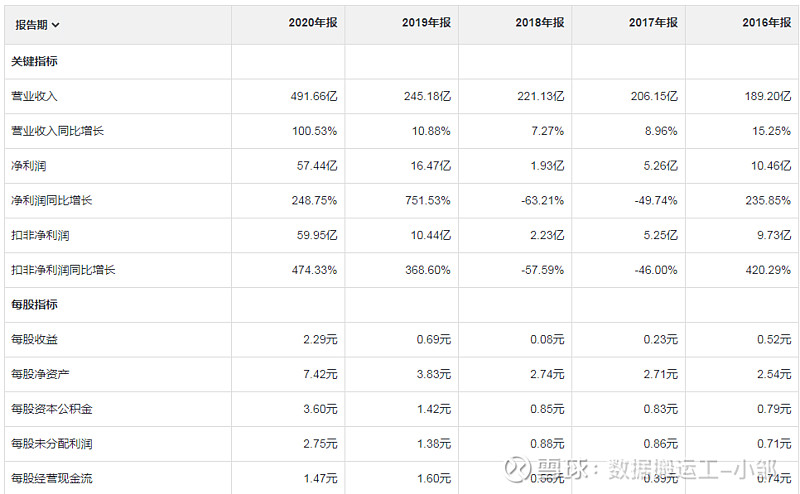

2016-2020年收入一直增长,尤其是遇到猪周期顶峰时期2020年,收入更是翻了一倍,但是净利润变动非常大,主要跟猪周期有关;

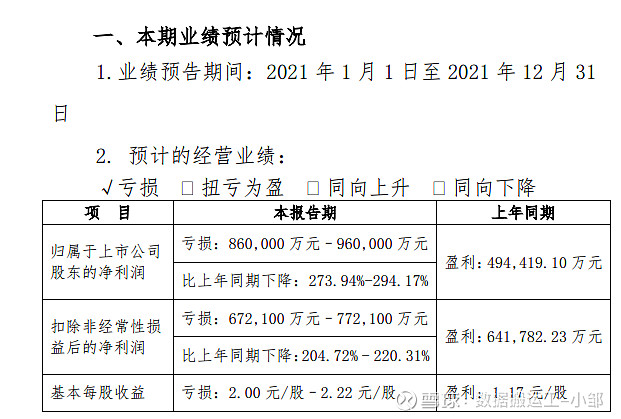

当猪肉价格下跌时,净利润以光速下滑,一个季度就能亏掉高峰期一年的净利润,我们再来看一下年报预告;

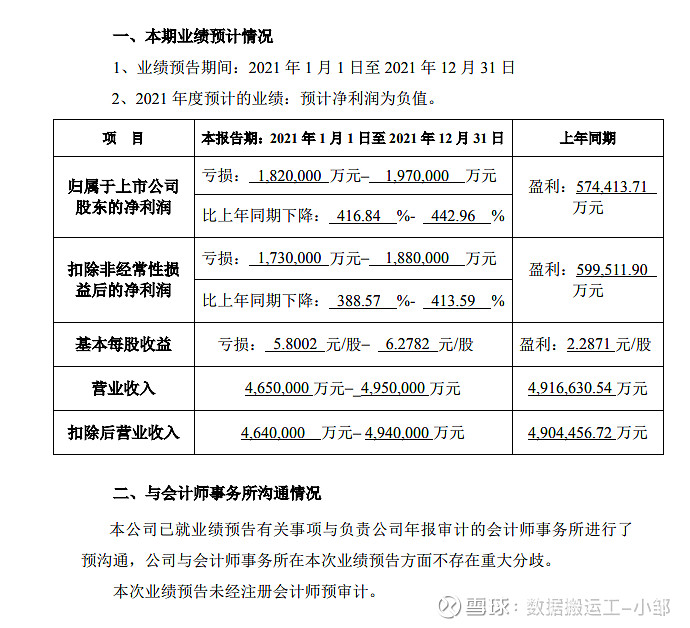

2021年预计亏损182亿-197亿,按中间值190亿,上市以来的所有利润都不够2021年亏损,别人是一朝回到解放前,而它好了,一朝回到原始社会,连底裤都不留,直接赤裸,这也是我害怕周期股的最重要原因;

ROE变动非常大,好的时候就像天热时,再加把火,火热火热的,差的时候就像冬天里,雪上加霜,这就是周期股的特点,非常不稳定;

2017年开始,资产负债率都是60%以上或者边沿,有较大的偿债风险,为此,我们找几个猪养猪公司对比一下;

数据分别为牧原股份、新希望、温氏股份,发现正邦的资产负债率最高,风险最大;再来看一下三季报情况;

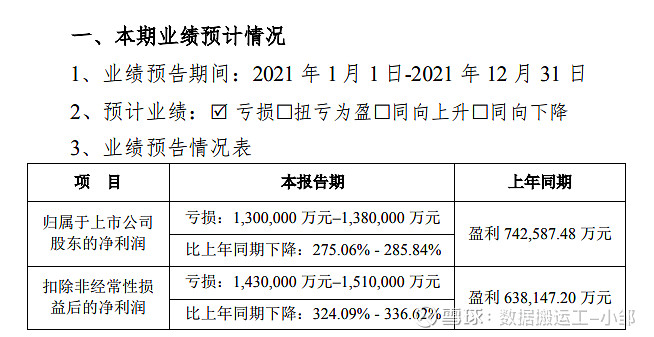

数据分别为新希望、牧原股份、正邦科技、温氏股份,发现正邦的资产负债率最高,风险最大;再来看一下年报预告;

数据分别为新希望、牧原股份、温氏股份,对比发现,正邦亏损最大,但是按收入来说,并不是正邦最高,亏损反而最高,同时正邦还有其他收入,可见正邦养猪亏损有多厉害,真是可怕;

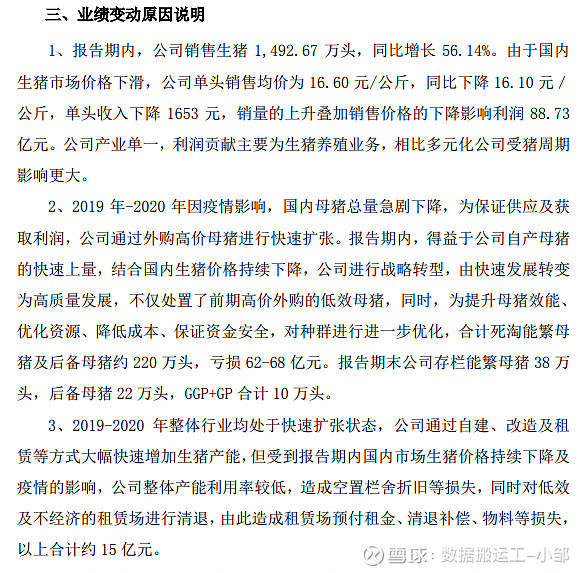

准货币资金60.70亿,占总资产的10.2%;应收账款可以忽略,无暴雷风险;存货占总资产24.86%,考虑猪养殖需要一定时间,几乎无暴雷风险,但是目前猪价为低点,存货越多可能亏损越大,且猪养殖并不能推迟售卖,毕竟饲养成本十分高;固定资产工程占总资产的33.53%,目前是猪周期底部,有较大的减值风险和资产闲置的可能,事实上,公司4季度大幅清理库存,已经造成了资产的大面积闲置,后期有非常大的折旧压力和减值风险;生物性资产,即母猪,目前正邦已大批量清理母猪,母猪是猪养殖公司的核心资源之一,也是后期猪价回升后业绩增长、利润的重要保障,而大规模清理母猪,也可能严重减弱正邦后期的弹性;同时2019年也在大额摊销长期待摊费用,大额计提无形资产损失;有息负债为222.21亿,有息负债率为37.33%,考虑2021年亏损达190亿,2021年底有息负债率极有可能达到45%以上,短期有息负债率23.51%,2021年底短期有息负债率极有可能达到28%以上,有非常大的偿债风险,周期股叠加高负债,胜过走钢丝绳的风险;

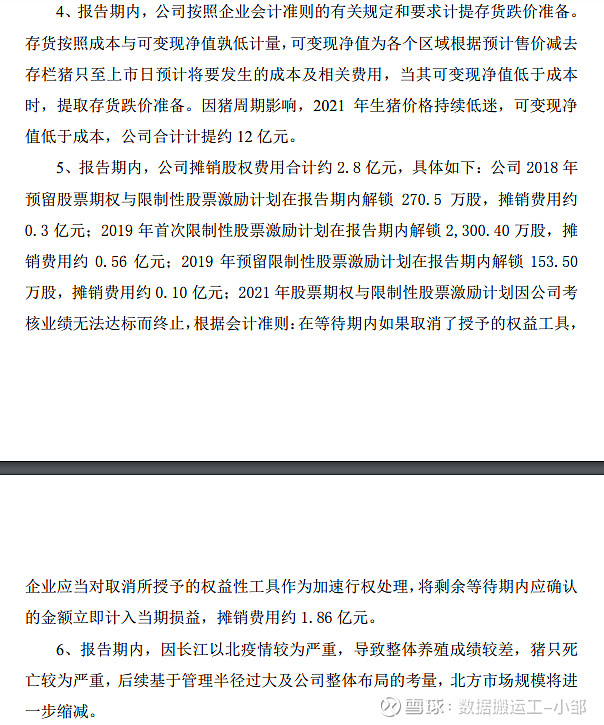

公司对2021年业绩进行了说明,其中生物性资产计提减值损失60多亿,场地清退损失15亿,存货跌价准备12亿,摊销费用1.86亿,合计超过90亿;另外公司还准备将北方市场规模缩减;如此计提法,是否是财务大洗澡,不可知,但需要保持警惕之心;说明一下,很多公司就是通过某些机会或年份,一次性把虚假财务数据清洗干净,甚至多计提,好让来年,有更好看、更漂亮的财务报表,比如著名的獐子岛游来游去、死去又活来的扇贝;

我并不懂养猪的逻辑和分析,不敢卖弄,也就不去具体分析具体的业务情况了;

数据来源于同花顺-财经

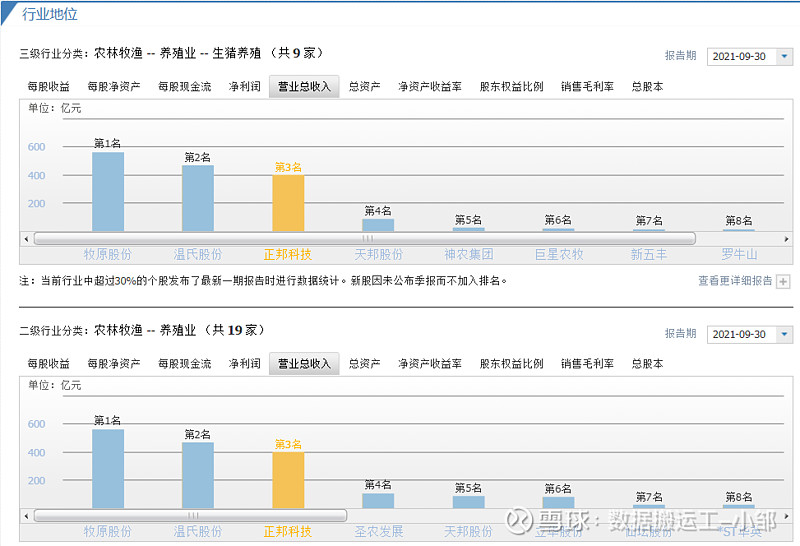

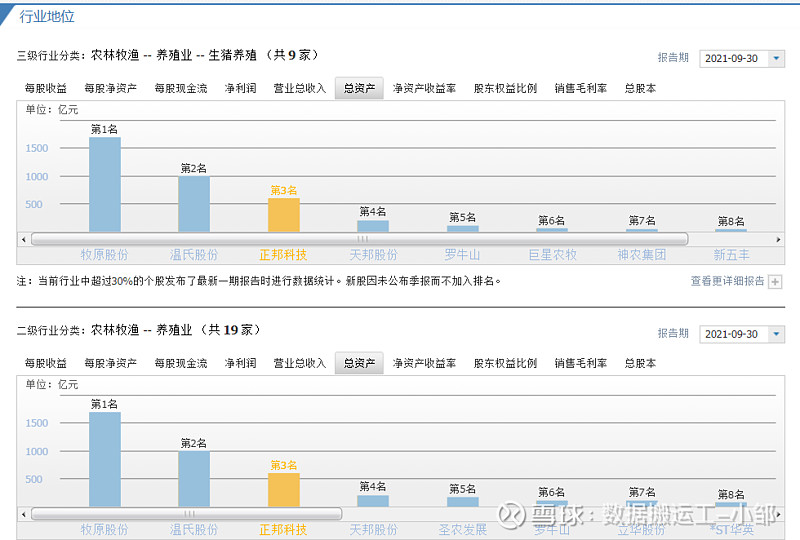

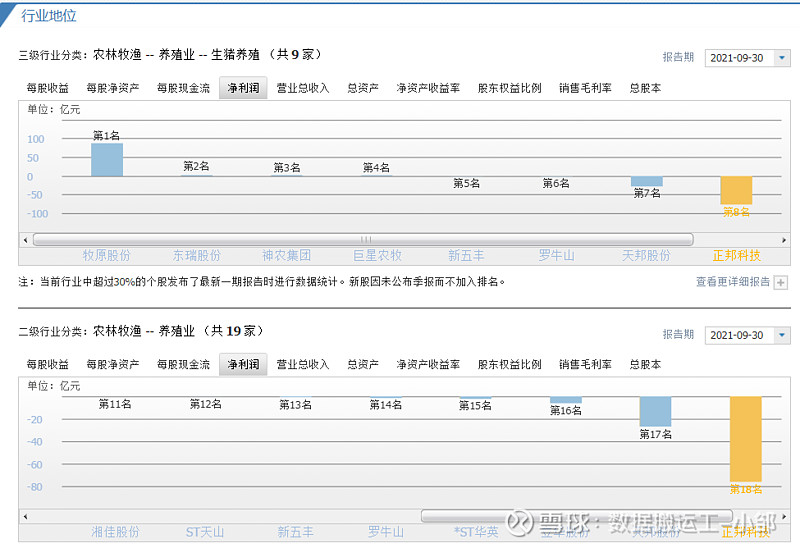

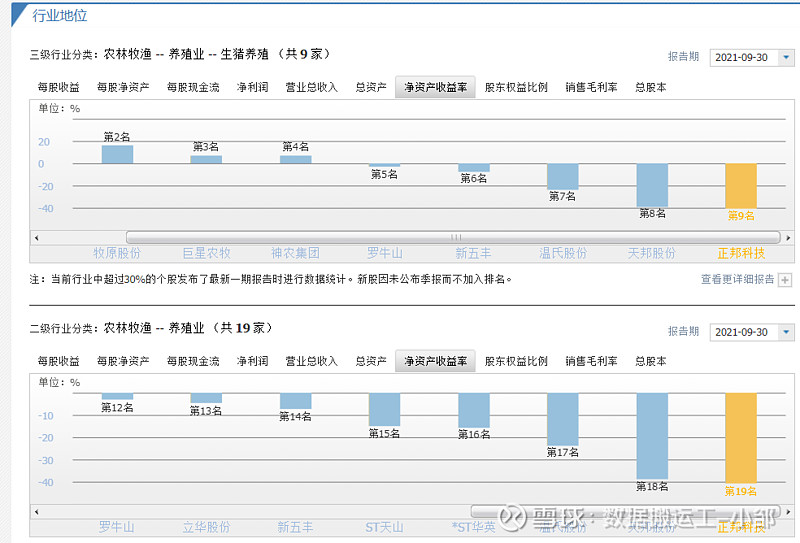

三、行业地位

数据来源于同花顺-个股

整体来说,正股在细分行业还是有较高地位的,但是2021年亏损,让正邦元气大伤,之后的路就非常难说了;

数据来源于公司官网

对正邦的多元化,尤其是不属于相关行业的茶油、大米、金融投资、作物保护等类的经营,表示担忧,公司比较合理的多元化应该是深入产业链,比如目前的食品加工、饲料、生物制药还是较为认同的;

数据来源于公司官网

公司的核心价值观并没有体现真善美,不能引领公司向良好的方向发展,企业文化中,客户的需求也并不属于核心追求;

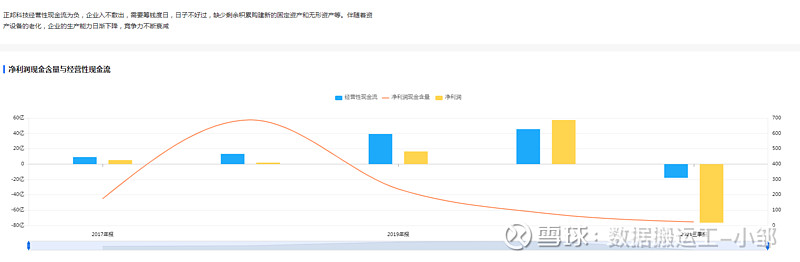

数据来源于同花顺-爱问财

正邦的净利润现金含量变动非常大,盈利也非常不稳定,主要是猪周期的影响,同时2021年大幅亏损,非常危险;

四、估值

数据来源于亿牛网

目前正邦的市盈率为负数,没有太大的参考意义,同时,猪肉股,炒的都是预期,越是市盈率高或者说负市盈率(市盈率绝对值高)的时候,可能正是入场的时间,所以周期行业参考市盈率需要跟弱周期行业不一致;

五、转债情况

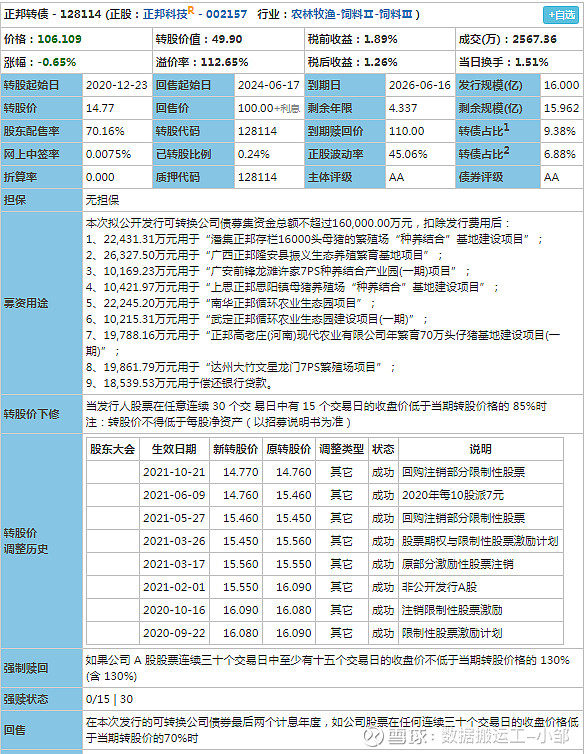

数据来源于集思录

目前转股价值为49.9,可转债价格为106.109,溢价率为112.65%,价格较低溢价非常高,贵正股一倍多;发行规模16亿,剩余规模近16亿,规模一般,几乎未转股;到期日2026-6-16,还有4年多,转债占比6.88%,占比很小,2021年前三季度报显示准货币资金为60.7亿,有息负债为222.21亿,有息负债率为37.33%,考虑2021年亏损达190亿,2021年底有息负债率极有可能达到45%以上,短期有息负债率23.51%,2021年底短期有息负债率极有可能达到28%以上,有非常大的偿债压力,转股动力强;

目前正股处理历史较低价,大股东大概率不希望此时下修转股价,因为会严重稀释大股东股份,且目前刚刚大额亏损,正股很难在此时大幅上涨,正股大概率会在低位横盘甚至旋转式下跌,同时如果下修到底,到后期遇上猪周期峰顶时,公司盈利,正股会大幅上涨,那么可转债投资者会大幅盈利,如此暴利肯定不是大股东想看到的;

数据来源于集思录

基金持有转债的比例并不高,可能是基于风险把控问题;十大持有人也在下降持有比例,可能也是不太看好,但是目前无法查看最近持有情况,预计最新持有人集中度会大幅下降,减持部分由散户接手;

整合考虑,正股非常不安全,随时可能暴雷,且都是公司无法承受的打雷,一旦发生小额债务违约都会速度扩大,成为压死骆驼的最后一根稻草,这种公司只适合远离,保住本金才是第一位的,收益是第二位;目前的情况,万一银行进行抽贷,那公司只有破产清算的份,当然,正邦有当地政府的扶持,大概率不会发生抽贷情况;

据此,也就没有必要详细分析可转债情况了,毕竟可转债是依托公司而存在的;

当然,正邦的困难可能是暂时,对我而言,起码2023年之前,不会考虑正邦转债,至于具体什么时候考虑,就看猪周期什么时候开始反转,且看正邦的困局是否已结,同时看正邦是否下修转股价并表现出强烈转股欲望,考虑种种条件,我认为达到要求还是比较难的;

当然,虽然对下修表示疑问,但是也有可能正邦为了减低负债率及少支付可转债利息,大股东甘愿牺牲自己的利益,以实现最快的时间转股,但是就算下修到底,考虑正股表现不好,应该也不太可能快速达到强赎,甚至需要两次下修;

综合考虑,行业风险太高,收益率远小于时间价值,风险远大于收益,基于本金安全考虑,不予投资;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于部分可转债担忧的回复:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$正邦科技(SZ002157)$ $正邦转债(SZ128114)$ $牧原转债(SZ127045)$ #可转债# #可转债继续疯涨# #可转债大饼#