目前低于100元的可转债已经没有了,说明市场已经完全忽略了可转债的风险,故此,待岭南转债、吉视转债、海印转债、洪涛转债套利完后,将保持一定的空仓位,用于防范系统性风险,同时在可转债较为便宜的时候加仓;

可转债市场情绪热度非常高,这是有一定泡沫风险的,而这个泡沫什么时候破,我想应该是在债市出现一定违约的时候,债市包括可转债、普通企业债,可转债可能违约的是目前较为低位的可转债,没有对普通企业债进行分析研究过,不做分析;

数据来源于集思录(以下数据未说明来源均来自雪球)

下面就简单分析一下亚药转债、城地转债、搜特转债、花王转债、正邦转债;广汇转债、天创转债个人暂时认为无特别大的风险,故暂不分析;

第一篇分析亚药转债、而后分析城地转债、搜特转债、花王转债、正邦转债;

投资如树,茁壮成长

一、公司的基本情况

浙江亚太药业股份有限公司主要从事医药制造业务,包括化学制剂、化学原料药的研发、生产和销售。公司主要产品包括抗阿莫西林克拉维酸钾分散片、阿奇霉素分散片、注射用阿奇霉素、罗红霉素胶囊、注射用头孢唑肟钠等。罗红霉素胶囊、头孢氨苄胶囊、阿奇霉素分散片及注射用阿奇霉素为本公司的主导产品,其中2007年罗红霉素胶囊产量位居全国第一,头孢氨苄胶囊产量位居全国第四、阿奇霉素分散片产量位居全国第二;但是我非常看好医药行业,可以减少消费,但不可能减少医疗,中国老龄化日益严重,医药行业是一个永生不死的行业,个人认为比消费更好的赛道;

二、财务简要分析

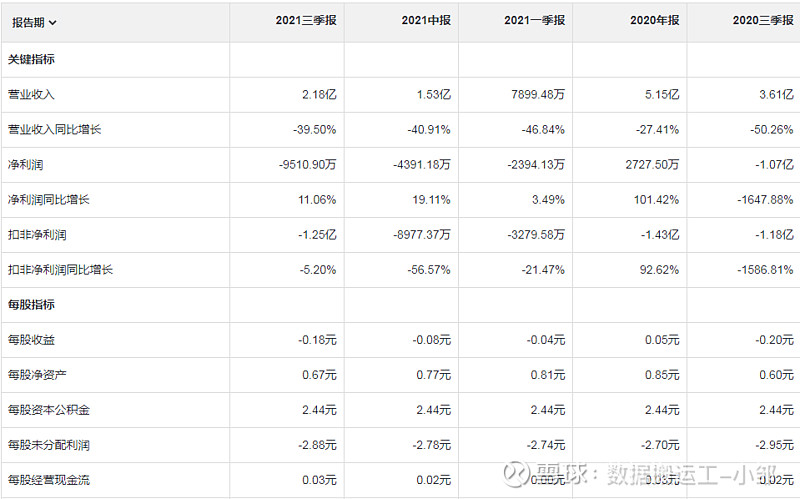

收入与净利润

从2018年开始,收入大幅下跌,2020年仅为2018年收入的60.69%,净利润更是只有2018年的13.11%,且2019年亏损达19.21亿,历年的利润都亏损完了,还远远不够,这种情况非常危险;主要是受收购公司上海新高峰的影响,2019年宣布子公司上海新高峰脱离公司控制,收入大幅减少,商誉暴雷;

2021年前三季度,依然是大幅下跌,前景非常不容乐观;

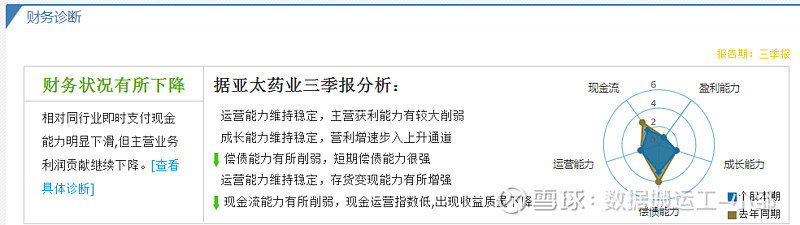

ROE表现非常糟糕,但毛利率相对较高,可是净利率非常低,说明费用控制能力非常差;从2019年起,资产负责率飙升至65%起,有较大的债务风险;毛利率变化幅度较大,不具有可控性,也可能是公司在粉刷报表;

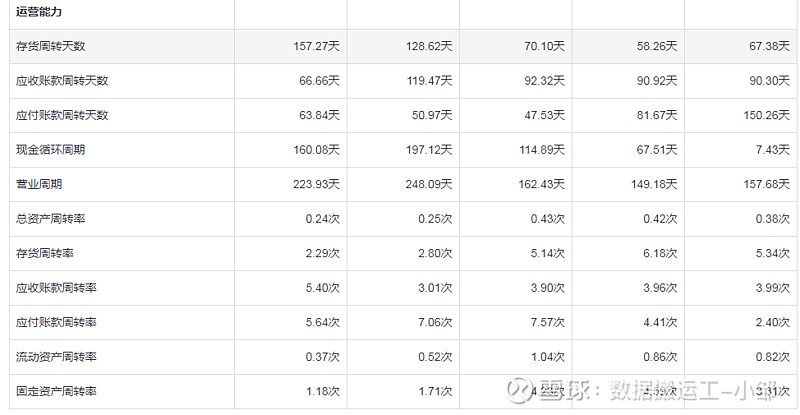

存货周期成倍增加,有较大的库存暴雷风险;应收账款周转天数变动非常大,无法判断,应付账款周转天数缩短,说明行业地位在减弱;固定资产周转率在下降,有固定资产暴雷风险;

准货币资金8.51亿,占总资产的48.88%,非常优秀;应收账款占总资产4.22%,几乎无暴雷风险;存货占总资产2.96%,几乎无暴雷风险;固定资产工程占总资产的26.81%,考虑公司业绩一直在下降,可能会带来股东资产的闲置浪费,有较大的减值损失的可能性和折旧的压力;商誉已在2019年一次性计提,不再可能有损失;同时2019年也在大额摊销长期待摊费用,大额计提无形资产损失;有息负债为8.5亿,货币资金刚好可以支付有息负债;

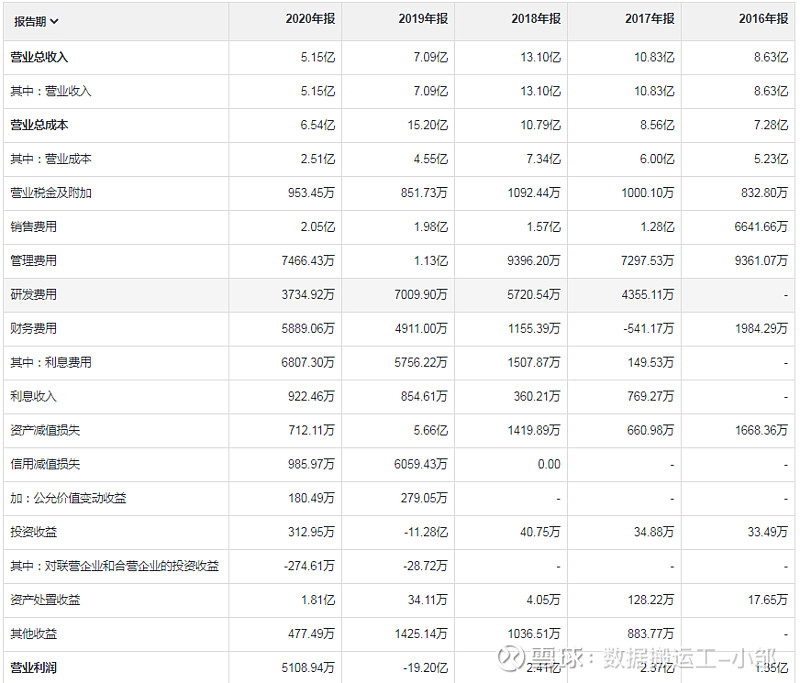

2020年利息费用已超过了营业利润,说明公司资金压力非常大,2019年财务数据非常乱,有存在财务大洗澡的可能性;收入不断减少,但销售费用不断增长,2020年销售费用占营收的60.2%,非常恐怖;2020如不是处置资产收益,将亏损,但是资产处置不可持续,公司此操作只是为了避免ST及退市;也就是利润是造出来的,不是销售出来的;

数据来源于同花顺-财经

数据来源于同花顺-爱问财

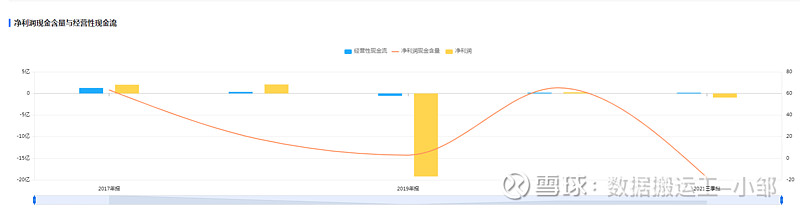

净利润现金含量为负数,代表净利润只是账面数据,连白条都不是,只是人为造出来的;经营性现金流为负数,公司没有造血能力;考虑公司大幅亏损,很有可能发生严重的债务风险,到后期资不抵债;实际上公司负债为11.75亿,净资产为5.66亿,考虑资产并不能完全变现,一旦发生债务违约,将是压死公司最后的一根稻草;考虑公司利息费用非常巨大,但奇怪的是还有8.5亿存款,让我百思不得其解;毕竟2021年前三季度只有2.18亿的销售,完全不用8.5亿的流动资金,不可以用该部分资金偿还债务吗???

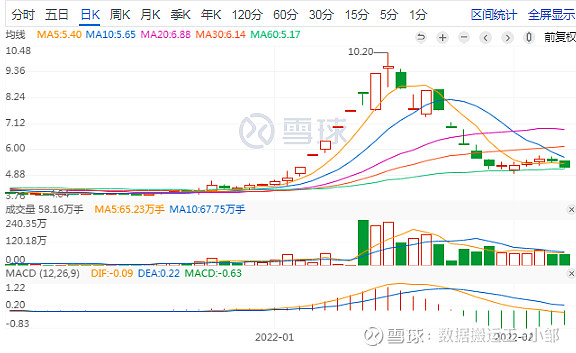

2022.01.06日开始,公司受到了幽门螺旋杆菌的炒作,被连拉了七个涨停板,而后一路下跌,这种没有业绩支撑的股票,基本面有非常差,股价上涨是不可能继续的,狂欢之后一定是一地鸡毛,在亚太药业股票谈论区里,一堆都是在骂娘的,这只能怪自己追涨杀跌,心甘情愿做别人的韭菜;

公司长期股价低迷,但是公司却并未下修转股价,按目前情况,且2021年预告亏损1.8亿-2.5亿,未来大概率也不可能好了,按理来说,公司应该早早下修,但公司却从未下修过,如果早下修,很可能这次炒作,就可能成功触发强赎条件,到达转股的目的,这样就可以不用偿还利息了,多好的事情,奈何公司不这样做,我认为主要原因是公司已经处理非常动乱的局面,大股东深陷困境,无力再控制和心思管理公司,公司处于无实际管理人的情景;

数据来源于亿牛网

亚太药业这么糟糕的业绩,何德何能有71.36的市盈率,我认为这是非常恐怖的数据,在我看来,10倍市盈率已经是非常高估,因为公司经营不一定可持续;

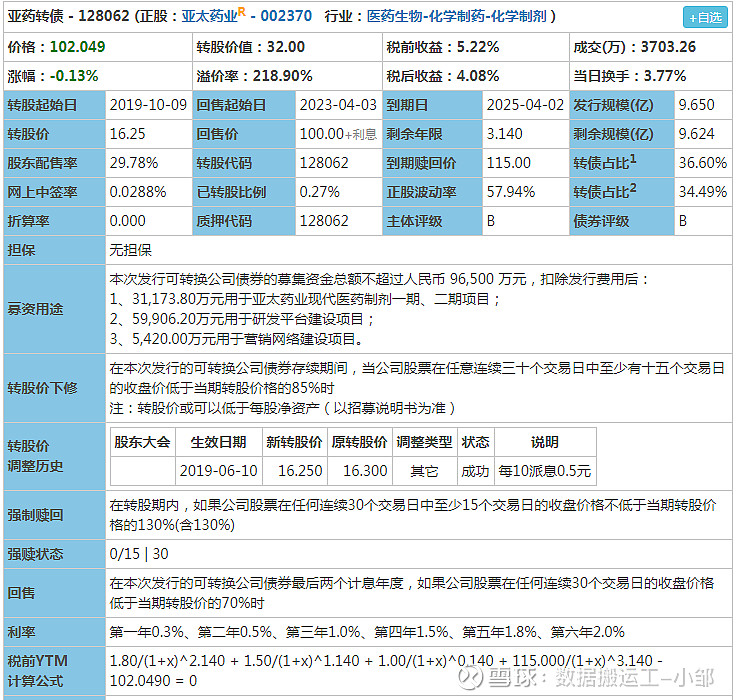

转债情况

数据来源于集思录

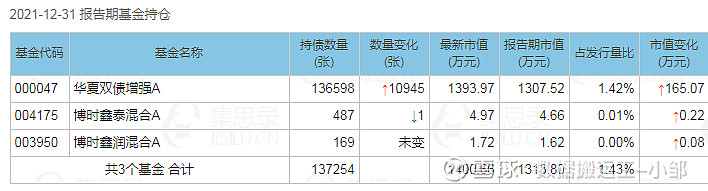

数据来源于集思录

整体而言,持有人非常分散,最大持仓是上海宁泉资产管理有关公司,占13.04%(截止2021.06.30),基金持仓只有1.43%,说明基金对该可转债不认可,最主要是怕违约风险;

同时股票质押率高达70.5%,随时都有平仓的可能,风险非常大;

2019年,会计师事务所出具财务报告意见为保留意见,说白了就是财务报告很大可能作假,事务所无法审计,风险非常大;

整合考虑,正股非常不安全,随时可能暴雷,且都是公司无法承受的打雷,一旦发生小额债务违约都会速度扩大,成为压死骆驼的最后一根稻草,这种公司只适合远离,保住本金才是第一位的,收益是第二位,当然,我也在亚药转债70左右的入手了10%仓位,在80多的时候清仓,有15%左右的盈利,但考虑风险实在是太大了,不敢持有了;

据此,也就没有必要详细分析可转债情况了,毕竟可转债是依托公司而存在的;而且亚药转债的纯债价值仅为46.15,溢价太高了,风险也高,根本不适合入手;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

兴众转债套利分析:网页链接

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于部分可转债担忧的回复:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$亚药转债(SZ128062)$ $亚太药业(SZ002370)$ $搜特转债(SZ128100)$ #可转债# #可转债日历# #可转债继续疯涨#