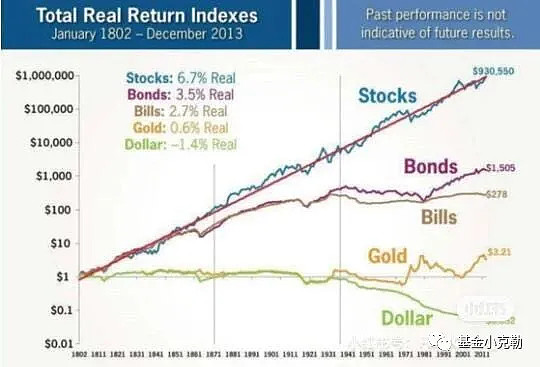

成熟的金融市场中,有这么一个规律:投资品的收益率越高,风险(通常以波动率衡量)也就越高。️收益与风险成正比。

沃顿商学院的西格尔教授曾统计过,过去200年,美国各类投资品的收益与风险排名:

收益:股票>长期债券>短期债券>黄金

波动率:黄金>股票>长期债券>短期债券

以黄金为代表的商品类资产,风险高波动大,长期收益却很低。说明完全不值得参与,应该忽略这类投资品️(极端避险需求除外)。

而股票、长期债券、短期债券这类金融资产,则完全符合“收益越高,风险越高”的特征。

说点接地气的。站在当下的时间节点,展望后面的10-20年,人民币资产有哪些可投资标的?预期收益和风险如何?

01 股票/偏股混合基金(主动管理型)

预期年化回报:12-15% ️最大回撤:30-40%

过去十几年来,主动偏股型基金指数的年化回报率达到了15%,高于沪深300的10%。优秀的基金经理,如朱少醒,可以达到年化20%。

未来的10-20年,我国的GDP增速和企业利润成长性肯定是下一个台阶的。这一点,会降低股市的预期回报。

不过,最近几年,大批优秀的公司才在A股上市,注册制也得以实质推行。二级市场可选的投资机会,会比过去更多。

我预计,之后一段时间,主动权益类基金的年化回报仍能达到12-15%。

基金的最大回撤,可参考2018年的熊市,在30%左右。行业类基金可能达到40%以上。

A股市场是不断在成熟的,未来再次出现2015年这样大起大落行情,可能性很小。

02 一线城市房产

预期年化回报:6-10% 最大回撤:<15% 核心区<10%

很多人说,房地产税马上出台、人口拐点将至,房价彻底走到头了。

而我认为,核心城市的房产,仍然是需要战略性重视的资产。

市场上的“专家”、媒体,总是以租金回报率诟病买房收益率低。这是完全没搞懂房产的定价。

预期收益率=租金回报率(票息收益),这是永续债券的定价模式,显然不符合实际情况。

房产的孳息(租金)逐年增长,适用的是股利定价模型。

房产市值P=净租金/(预期收益率r- 永续租金增长率g)

房产预期回报率r=永续租金增长率g+净租金/房产市值P

永续租金增长率,可以用城市GDP名义增长率替代。上海、北京等城市,名义GDP年增速,可保守估计为5%。

在上海,普通商品房的租金收益率有1.5%。假设出租房源全额征收房产税,税率采用0.4-0.6%中间值的0.5%,则净租金/房产市值P=1%。

所以,上海房产的预期回报率,至少为5%+1%=6%。

在比较大的行情过后,如2015-2017那波,房产价格也会回调。普通地段在15%以内,内环内一般不会超过10%。核心区域如南京西路、新天地价格坚挺,几乎没有回撤。

03 债券基金

预期年化回报:4-5% ️最大回撤:3%以内

固收+(股票20% 债券80%)

预期年化回报:5-7% ️最大回撤:6%以内

很多投资者测算债基的预期回报,都是在6-7%的区间。

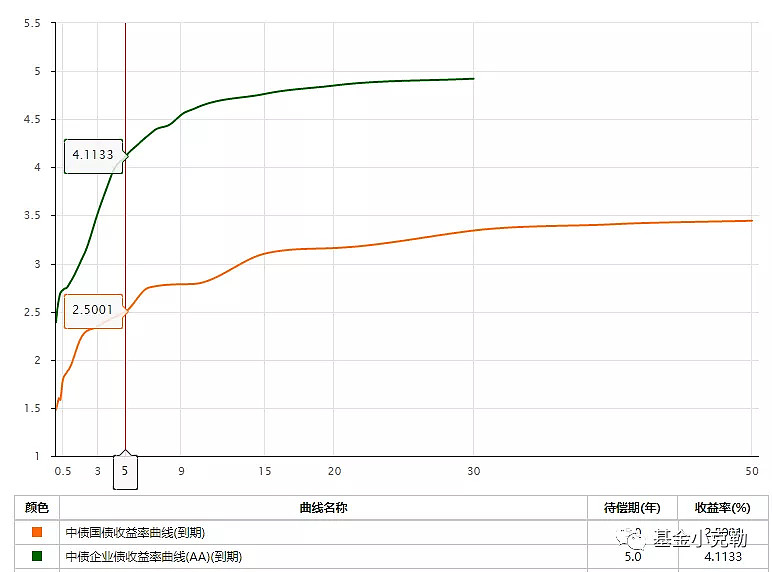

我认为,这个数字显然太高了。市场利率中枢已经下滑了,不再是3.5-4%,而是2.5%-3%。

目前,十年期国债收益率为2.8%。久期五年的国债,到期收益率为2.5%。

久期五年的AA级企业债,到期收益率为4.11%,信用利差为160BP。

债券基金买信用债的话,评级一般在AA级以上。五年期AA级企业债的到期收益率,才是对债基收益比较好的估算标准。

公募债券基金经理运用杠杆、择时,可能会获得一些超额收益,但不太可能在年化1%以上。

固收+的股票仓位一般在20%左右,债券仓位在80%。

主仓位的债券收益率下滑,固收+整体的收益率也会下滑。

预期收益率5-7%已经是一个比较乐观的估计。热门固收+的安信稳健增值,近五年也才获得年化8%的回报。

其他的一些投资品,不是收益率太低,就是将来很有可能退出市场。没有什么太大的关注价值。

如年金保险、增额终身寿险年化都在3.5%左右。政信类信托/房地产信托、互联网高息存款,都会逐渐清退。

最后,盘点一下收益与风险不对称的机会(特指收益高、风险小的投资品)。

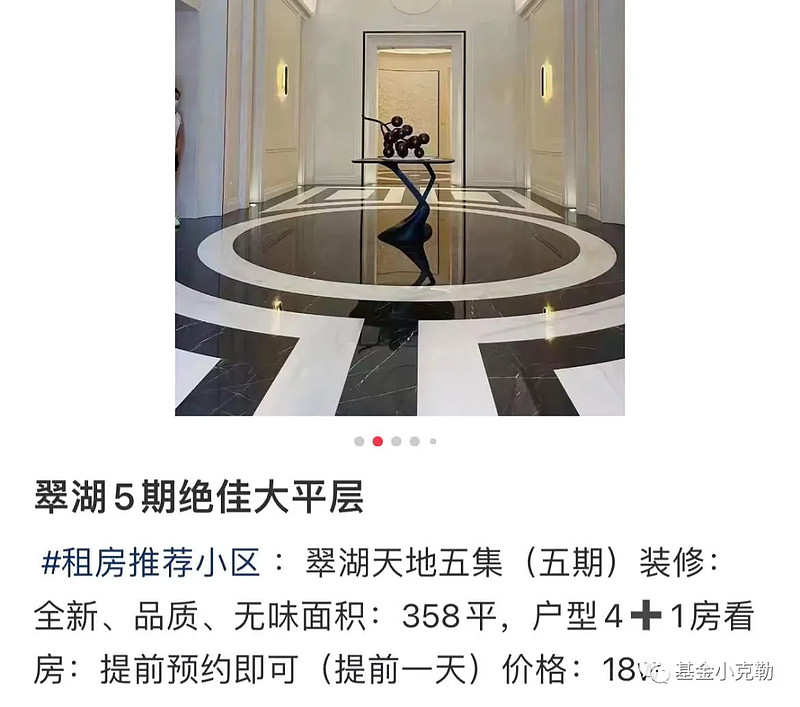

首先是一线城市限价新房。

新房限价policy下,越是市中心豪宅盘,预期回报率越高。

如上海新天地的新房,翠湖天地5期360㎡,限价5000万。出租月回报18万/月。年租金回报率高达4.7%。

另外,上海市中心租房长期需求大于供给,租金增长率或超过城市名义GDP增速。

根据房产预期回报率r=永续租金增长率g+净租金/房产市值P的公式,全款买下类似翠湖天地5期的新房,长期年化回报则高于10%。

加上杠杆,很轻松就超过年化15%。当然,一般买房人都是全款。

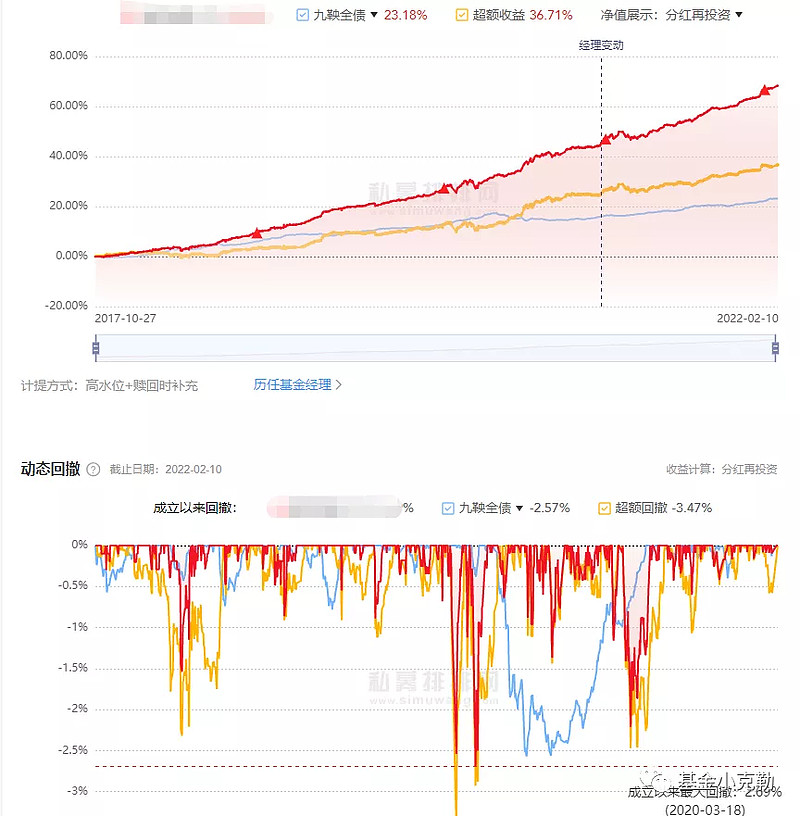

另一个收益与风险不对称的机会,出现在私募领域。

私募债券策略,相比公募债基要灵活得多。杠杆可以加到200%以上,亦可运用国债期货等衍生品。

做得好的私募债券策略,年化回报12%,回撤不超过3%。

CTA(管理期货)策略波动要大一些。比较好的产品,最大回撤也不超过10%。

债券策略、CTA策略和股市的相关性非常低,与股票多头策略搭配食用,能起到很好的资产配置效果。

可见,市场上存在一些预期回报超过10%,回撤还很小的投资机会。但它们只属于高净值人士。

在这个通胀的年代,普通人若过于“求稳”,把大部分钱都投入债券或者存款类产品,只会与财富越行越远。

努力工作、牢牢把握权益类公募基金的机会,或许是我们唯一的出路。

$沪深300(SH000300)$ $上证指数(SH000001)$ #基金今日话题# #雪球星计划公募达人# #私募基金# @今日话题 @雪球创作者中心

【往期回顾】