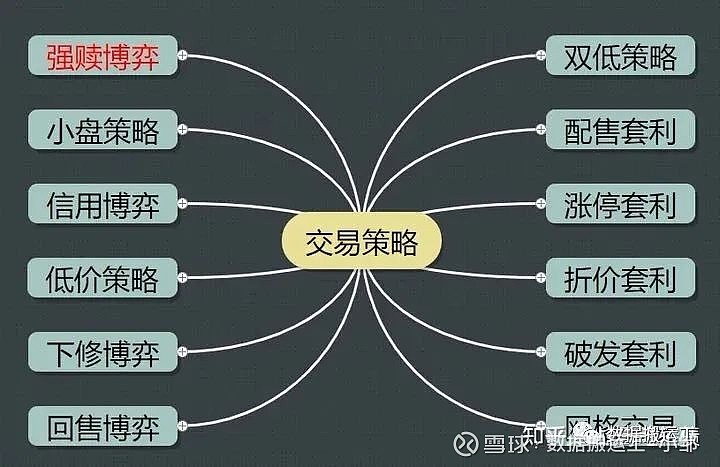

这个图是上网找到的,这里很多策略我都不太认同,所以才建立我自己的策略;

下面就讲一下正股替代策略:

1.具体方法:在看好正股本身的前提下,最好是本来就持有正股,转债的溢价率在可以接受的范围内,特别是,可转债出现折价时,这个时候就可以用可转债来替代对应的正股。

2.盈利逻辑:

可转债因为有纯债价值保底,在下跌时,通常跌幅会小于正股,跌到一定程度,正股可能会继续大跌,但是转债已经跌不动了,因此,可以为投资者提供一定的安全边际。

因为溢价率可以接受,如果正股继续上涨的话,那么可转债也会有一定的涨幅,因此性价比整体比较划算,当然,需要特别强调的是,使用这个策略的前提是,看好正股本身,最好就是持有正股。

3.预期收益:正股涨幅/(1+溢价率的变化值)

正股替代策略的预期收益是多少呢,有一个比较复杂的公式,但我们只需要一个简单的结论,这个结论是近似值,也不需要精确计算。

4.潜在风险:股票判断失误;涨幅低于正股;

A.第一个是判断失误,正股大跌,且中短期内无明显反弹迹象。

B.可转债涨幅低于正股,这是确实存在的一种情况,特别是当我们买入可转债时溢价率比较高,而卖出可转债时溢价率为0甚至为负数的时候。

5.综合评价:适合股票玩家,对发行可转债对应正股有非常深入的了解,同时对估值有较深入的研究。

6.这里可能很多人不懂,下面就实例说明一下:

⑴案例1:江苏国泰

A.2022.04.12日,M入国泰转债,成本119.755元;

B.买入理由:

溢价率为9%以内,价格为120元以内,这是我所能接受的,因为我非常看好国泰正股,但是我又不想持有正股,所以采用了正股替代策略,买了可转债,买入之后,正股并没有停止下跌,但是可转债跌幅比较小,在我看来该策略是比较成功的。

C.因为暂时未M出,所以没有复盘文章。

⑵案例2:川恒股份

A.2022.03.28日,M入川恒转债,成本127.3元;

B.买入理由:

溢价率为25%以内,价格为130元以内,这是我所能接受的,因为我非常看好川恒正股,但是我又不想持有正股,所以采用了正股替代策略,买了可转债,但是买入之后,正股并没有停止下跌,但是可转债跌幅比较小,在我看来该策略是比较成功的。

至于为什么看好川恒,大家可以看看分析文章,里面有详细讲解。

C.复盘:网页链接

⑶案例3:浙江交科

A.2022.04.15日,M入交科转债,成本128.435元;

B.买入理由:

网页链接

溢价率为4%以内,价格为130元以内,这是我所能接受的,因为我非常看好交科正股,但是我又不想持有正股,所以采用了正股替代策略,买了可转债,但是买入之后,正股并没有停止下跌,但是可转债跌幅比较小,在我看来该策略是比较成功的。

C.复盘:网页链接

比较特别的是,我成功的套利了三次,本来想着继续套利的,奈何交科已经强赎了,也正是因为有强赎风险,我也才短期内卖出而非继续持有。

7.实操总结:

A.因为我不参与投资正股,所以不存在用正股换成可转债的做法,有部分会有一个说法,就是可转债负溢价率的时候,卖出正股,换成可转债,我并不建议这样做,因为可转债一旦出现负溢价率,很可能出现大批撸羊毛党进行转股套利,第二天卖出正股,导致正股抛售压力大,极可能出现正股大跌的情况,尤其是负溢价率高于-3%时,对于出现可转债负溢价率时的正股,我个人建议临时避让,就算你再看好正股,也建议临时卖出正股,等正股大跌或者可转债不存在负溢价率时,再度入手,以避免转股形成的债股双杀。

当然,事实上,很多人觉得负溢价率时有利可图,但是,市场已经有非常多的人挨过打,现在负溢价率套利者越来越少了,韭菜越来越不好骗了。

B.因为我所实操的案例中,正股并没有继续大幅下跌,所以并不能很好的展现正股替代策略的作用,下面我们用另外一个假设性案例说明一下,注意,这个案例不代表我看好正股。

立讯转债溢价率为35%以内,价格为120元左右,这是我所能接受的,因为我非常看好立讯正股,但是我又不想持有正股,所以采用了正股替代策略,买了可转债,但是买入之后,正股并没有停止下跌,但是可转债跌幅比较小,在我看来该策略是比较成功的。

下面来看一下正股的走势:

2021.12.07日,正股股价为41.52元,之后小幅上涨到51.32元,而后一路下跌至25.61元,从51.32元到25.61元,刚好腰折,亏损达50%,这又有几个投资者受得了呢?

按41.52元到现在的34.18元,浮亏也达17.69%;

我们再来看一下可转债:

2021.12.07日,可转债价格为119.68元,之后小幅上涨到128.65元,而后一路下跌至107.25元,从128.65元到107.25元,亏损为16.63%,远小于50%的跌幅,这持有的心态是不是远胜于正股呢?

按119.68元到现在的114.046元,浮亏仅为4.69%,远小于正股跌幅;

这个时候的可转债为什么跌不动了呢,因为有了债底的保护,有了下修的预期,这就是可转债的债性及下修条款的作用。

当然,如果在正股大跌后,尤其腰折再腰折后,投资者觉得正股已经跌无可跌了,完全可以卖出可转债,买入正股,去博弈正股的强反弹,估值修复,因为此时的可转债,高溢价率,已经不具有股性了,如果不下修,可转债跟不了正股的上涨了,当然此种操作只适合资深股市投资者。

至于折价策略,我们下章节再深入讲解。

这里,给大家附带一下之前的可转债理论文章链接:

可转债基础知识

第一章 可转债基础知识

第一节:网页链接

第二节:网页链接

第三节:网页链接

第四节:网页链接

第五节:网页链接

第六节:网页链接

第七节:网页链接

第二章 可转债关键条款

第一节:网页链接

第二节:网页链接

第三节:网页链接

第三章 可转债投资风险分析

第三节:网页链接

第四节:网页链接

第四章 可转债保底价格

第一节:网页链接

第二节:网页链接

第三节:网页链接

第四节:网页链接

第七章 常用策略:

第一节:网页链接

第二节:网页链接

第三节:网页链接

第四节:网页链接

第五节:网页链接

第六节:网页链接

第七节:网页链接

第八节:网页链接

第九节:网页链接

第十节:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好地分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

2022年巴菲特股东大会落幕!巴菲特老爷子被提问:

超级通胀下你应该买哪只股票?

巴菲特说:最好的投资是开发你自己!别人和你交易的是你的能力(认知)你具备的能力(认知)是别人拿不走的!

的确,我认为学习非常重要,学到的才是你自己的;

巴菲特给青年人的建议:找到你真正想做的事情 然后一生从事。

点评:做自己很难,你想做的,你能做的,和你被允许做的,是三件事,很难有交汇点,而投资,就是要找到你想做的,你能做的,和你被允许做的品种,而我目前找的品种就是可转债,我认为可转债是所有金融品种中,对散户最友好、最友善的品种,是祖国给散户的福利,是目前投资市场上最完美的产品,无可替代;

可转债投资,投资金额可大可小,几千块可投,几百万几千万一样可以投,每个月只要存入1300元起,就可以加仓,同时回撤小(只针对中低价优质可转债),长期亏损可能性非常小,持有的心情,会比股票、基金、期货、REITs等,好得多得多,当然,这里购买可转债,依然需要一定的能力,如果购买低价劣质可转债,依然有非常大的亏损风险;

关于组建交流q和信息发布q的原因,主要是因为某号只能一天发布一次信息,无法做到及时交流和沟通,某号也无法顺利沟通,故特意建立q聊;

在这,我再说一次,有任何交易,我都会说,我也会留意市场,没有必要在q里或者私下问我,之后对私下问买卖的朋友,我之后视为没有看到哦,当然有问题尽量在q里问,因为目前粉丝已经有很多了,无力一个个回复,恳请您的理解和支持,也非常感谢您一直以来的信任,非常非常感谢;另外,说明一下,我是不赞同条件单的,因为非常可能卖飞,得不偿失,我几乎是不用条件单,也不赞同做T,请知悉;

可转债投资组合说明

债大饼投资策略,加强版的可转债大饼策略比普通版的低价可转债大饼策略有三个好处:

1.更低的投资风险(选择风险较低的公司);

2.投资时间短(分析公司意愿,选择较快强赎的可转债);

3.投资收益较高(选择较为强势的公司,这样股价上涨也会较快较强势);

综合来说就是控制回撤空间,缩短投资时间,提高投资收益;

每只可转债投资,必定研究分析透彻,才会加仓,且加仓时一定是价格合理,下跌空间大概率不超过10%,仓位严格控制,每只可转债比例不超过10%;当然,所有分析都公开,加仓也是对外开放,大家均可参考;

另外,作为稳健性投资者,不建议大家使用任何杠杆(融资、信用卡套现出来投资),也不建议大家使用日常生活资金,只能用一年以上不用的闲余资金;

关于可转债投资组合的好处:

1.整体回撤较小,考验个人亏损承受能力较小;

2.时间相对较短,考验个人长久持有能力较小;

3.有一定的保底,考验个人风险抵扣能力较小;

4.不会有面临深渊的未知的恐惧,晚上能安稳睡觉;

5.收益率通常能跑赢大盘指数;

6.综合来说,就是安安稳稳地睡觉,赚相对确定的钱;

风险提示!!!$大秦转债(SH113044)$ $恒逸转债(SZ127022)$ $牧原转债(SZ127045)$ #可转债# #雪球星计划# #可转债理论# @今日话题