可转债最大的魅力就是提供一个保底的价格,同时又能让我们获得向上的收益,但在投资可转债的过程中,很多朋友也经历过破发,也都经历过可转债的跌跌不休,那么,可转债的底在哪里,可转债又是怎么样保底的呢,我估计,很多朋友都有这样的疑问,我就带大家做一个系统的探讨;

整体来说,可以分为四层底:

到期保本价格;

回售价;

面值;

债底价格;

这章节先讲到期保本价格;

1.到期保本价格=到期收回价+累计利息,通常在108-118之间;

什么是到期保本价格,到期保本价格指的是我们买入一只可转债,一只持有到这只可转债到期赎回,我们所收到的现金总和,既包括它的到期赎回价格,也包括我们在这个过程中收到的所有利息,这个公式非常好理解,但是计算起来比较复杂,其实我们比没有必要一个个去算,一般都是在108-118之间,当然一定要具体问题具体分析,最简单的办法就是去集思录查看,最近发行的可转债,到期赎回价和利息,都有上涨的趋势,因为可转债发行越来越多,很多发行人为了提到提高可转债的吸引力,把到期赎回价定的都很高,我相信以后可转债的到期赎回价会越来越高;

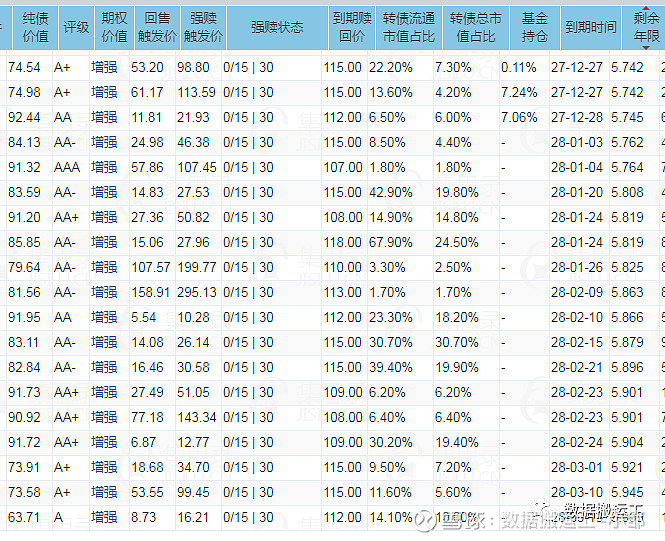

这是最近这段时间发现的可转债到期赎回价,除了极个别银行债较低之外,其他几乎都是在112以上,甚至达到118元;

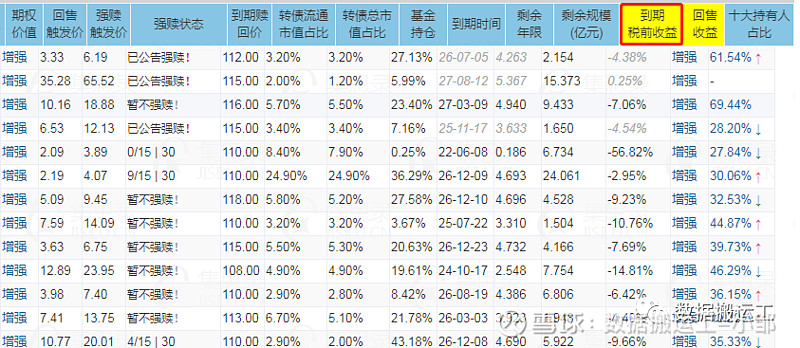

这是三年前发行的可转债到期赎回价,几乎都在106-108之间;

对比可以发现,整体来说,有非常明显的提升;

2.到期收益率及查询方式:

什么是到期收益率呢,买入一只可转债之后,一直持有这只可转债,直至到期赎回,在这个过程中所收获的年化收益率,就是到期收益率,在不违约的前提下,到期收益率,其实也是投资可转债保底的收益率,我们可以把它和其他投资的机会进行比较,比如说货币基金的收益率、逆回购的收益率等等,确认各自的机会成本;

什么是机会成本呢,我们来看一下百度的解释:

机会成本(opportunity cost)对商业公司来说,可以是利用一定的时间(time)或资源(resources)生产一种商品时,而失去的利用这些资源生产其他最佳替代品(substitute)的机会就是机会成本。

简单来说,就是选择一样东西,失去另外一样东西所付出的代价;

查询方式:

现在有很多的投资APP,都可以直接查询到到期收益率,我通常使用集思录查询,集思录是专业可转债查询工具,我个人一般上有可转债资料的需要,主要是在集思录查询的,下面来普及一下集思录的查询方法:

集思录网址为:网页链接,在百度上直接搜索集思录即可(以电脑版示例);

这是主页面,点击左下角可转债,这里有很多可以选择,可以选择各种可转债的状态、进度等;

下面就可以看到到期税前收益,这个税前收益指未扣除税费的收益;

当然,还有其他APP也是可以的,比如宁稳网;

证券APP也可以查询,比如东方财富,只是只能查询单个信息,并不能集中筛选而已;

3.安全性:只要可转债不违约 ,在到期保本价之下买入,持有至到期赎回,就不会亏钱;这必要带来两个风险,一个是信用风险,万一这个可转债到期的时候无法还本付息,违约了,那肯定谈不上保底,另外一个就是机会成本,因为可转债的利息非常低,如果单纯想靠吃利息的话,收益会非常低,会浪费很多的机会成本,连银行定期都跑不过,无论是投资者,还是上市公司,我们都不希望可转债到期会被赎回,都希望它能够有机会转股;

关于机会成本,我一直追求寻找一个可转债投资组合,使得可转债投资收益时间更快,同时年化收益率更高的一个目标,这也是我一直努力的方向和写作分析的指引;

同时,对于到期赎回来说,我们是不希望遇到,但是依然有上市公司发行可转债进行白嫖,也就是使用可转债低息资金,几乎接近无息的利用我们的资金,我们来看一下历史的可转债中到期赎回的情况:

历史已退市的可转债一共有224只,到期赎回的可转债一共有7只,占比3.125%,虽然比例很低,但我们投资的时候一定要避免这种可转债,不然很可能浪费了大量的时间精力金钱,反而几乎没有收获;

为此,我们一定要分析可转债,为了不让公司白嫖,为了不让自己竹篮打水一场空,要努力排除那些可能到期赎回的可转债,这个内容后面章节会具体讲解;

4.脆弱性:信用风险;机会成本;

5.综合评价:在四层底之中,最为脆弱,只对极少数极度优质的可转债,有保护作用,很多可转债都会跌破到到期保本价;

截至2022.04.05日,一共有388只可转债在交易中,其中有152只可转债到期税前收益为正数;

下面,我们结合一个实例,具体讲解一下到期保本价的计算方式;

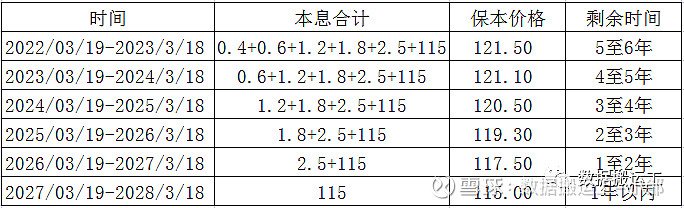

实例解读:铂科转债

到期赎回价:115(包含了最后一年的利息)

票面利率:本次发行的票面利率为第一年 0.40%、第二年 0.60%、第三年 1.20%、第四年 1.80%、第五年 2.50%、第六年 3.00%;

假设我们在它发行日那一天申购中签,那么它的到期保本价格是多少呢,其实,就是到期赎回价,加上前面5年的利息;

这里要说明一下,市场上,很多可转债投资者或者说课程,都是讲究保本价内购买可转债,也就是我前面筛选出来的那152只,那到底对不对呢,我认为指标偏硬性,什么时候呢,其实投资的时候,标准应该是具体问题具体分析,投资绝不是只看某一特定指标或有硬指标,我投资可转债时,都是具体问题具体分析,绝不生搬硬套,读书有用,赢搬书籍知识只会害了自己,老师可信,但是老师从来不是全可信,尽信书不如无书就是这个道理,但实现情况就是,大部分人都是只会生搬硬套,没有任何变通;

我学了很多可转债老师的知识,但是我目前的理论和逻辑,跟他们的理论,并不完全相同,因为我吸取了我想要的,不是我想要的,我并不去使用,也就是集他人之所长,补我之所短,为我所用,这里并不没有抬高我自己的意思,只是表达学习自主的重要的,也就是有所受有所不受,取其精华去其糟粕;

这也是我敢发表可转债基础知识的勇气之一,因为我的理论并非完全市场那一套,我的逻辑有别于他人,才是我宣传可转债知识的动力所在;

这里也需要声明一下,并不代表我的理论就是对的,我的看法就是正确的,希望大家也能做到有所学有所不学;

可转债套利总结

目前湖广转债、吉视转债、岭南转债、洪涛转债、重庆银行、交科转债的套利逻辑均已兑现,其中湖广转债、吉视转债、岭南转债、重庆银行、交科转债兑现时间非常短,均不到1个月时间;当然,我也分析了其他转债,考虑其他转债并没有那么快发动,分析中也有详细说明;

可转债投资组合说明

债大饼投资策略,加强版的可转债大饼策略比普通版的低价可转债大饼策略有三个好处:1.更低的投资风险(选择风险较低的公司),2.投资时间短(分析公司意愿,选择较快强赎的可转债),3.投资收益较高(选择较为强势的公司,这样股价上涨也会较快较强势);综合来说就是控制回撤空间,缩短投资时间,提高投资收益;

每只可转债投资,必定研究分析透彻,才会加仓,且加仓时一定是价格合理,下跌空间大概率不超过10%,仓位严格控制,每只可转债及正股持仓比例不超过30%;当然,所有分析都公开,加仓也是对外开放,大家均可参考;

另外,作为稳健性投资者,不建议大家使用任何杠杆(融资、信用卡套现出来投资),也不建议大家使用日常生活资金,只能用一年以上不用的闲余资金;

关于可转债投资组合的好处:

1.整体回撤较小,考验个人亏损承受能力较小;

2.时间相对较短,考验个人长久持有能力较小;

3.有一定的保底,考验个人风险抵扣能力较小;

4.不会有面临深渊的未知的恐惧,晚上能安稳睡觉;

5.收益率通常能跑赢大盘指数;

6.综合来说,就是安安稳稳地睡觉,赚相对确定的钱;

风险提示!!!

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。#可转债# #可转债大饼# #可转债继续疯涨# @今日话题

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。