文章写于2022.03.17日,竟然忘记在雪球上发了,现在补发布;

目前进攻型且有一定防守的平衡性(可转债根据风险分类分为进攻性、平衡性、防守型,进攻性可转债体现为价格高于130且体现股性,防守型则价格在110元且体现债性,平衡型则价格为110-130且同时具有债性和股性双重特征)、低溢价率的可转债不多,川恒转债算是一个较好的投资标的,下面详细分析一下川恒转债的套利空间;

一、公司的基本情况

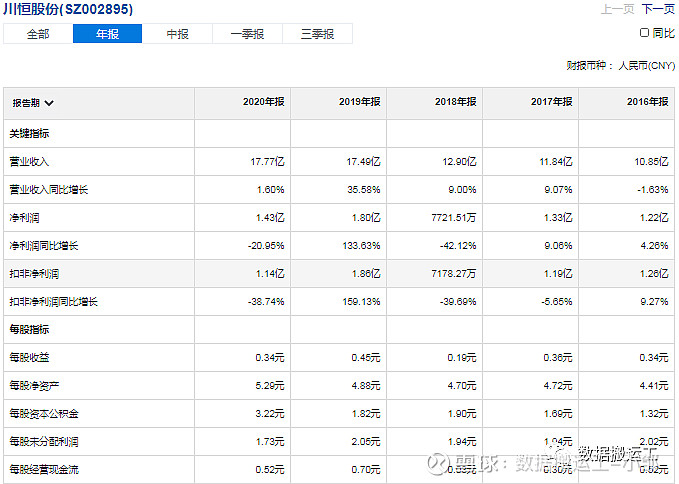

贵州川恒化工股份有限公司主营业务为磷酸二氢钙,磷酸一铵与少量掺混肥,水溶肥及聚磷酸铵的生产,销售,公司主要产品为磷酸二氢钙,磷酸一铵,其中:磷酸二氢钙为饲料级,磷酸一铵主要为消防用,少量为肥料用。公司依托瓮福地区丰富的磷矿资源和自主创新的半水湿法磷酸技术,坚持技术革新,强化市场竞争力,生产的饲料级磷酸二氢钙的国内市场份额和出口数量,以及生产的消防用磷酸一铵的国内市场份额均处于行业首位。公司的“小太子”牌饲料级磷酸二氢钙市场占有率已多年稳居行业首位,成为行业第一品牌,是贵州省著名商标。

作为大消费中的一环,市场空间相对较大,行业较好;

二、财务简要分析

收入与净利润

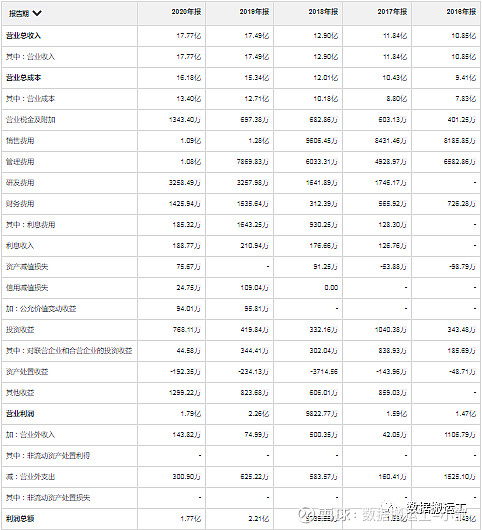

收入持续增长,但增长并不稳定,净利润波动较大,这应该跟行业周期有关系;

2020年,公司解释为原材料价格上涨及因疫情导致的产品价格下降,毛利率较去年下降较多;

2019年,公司解释为①报告期内公司部分原材料价格下降,产量增加,产品成本有所降低;②加强市场营销渠道建设,主要产品销售量增加,销售单价上涨,营业收入实现增长;

20218年公司解释为:(1)主要原材料价格上涨,导致营业成本增加,毛利率同比下降;

(2)2018 年为 2017 年股权激励计划限售期第一年,股份支付相关费用在本期分摊计入;(3)贵州省全面实施磷石膏“以用定产”政策,磷石膏消化成本增加。

2021年前三季度,收入和净利润大幅增加,行业非常景气,同比上升的原因主要是自产磷矿石销量及磷酸一铵销售量;

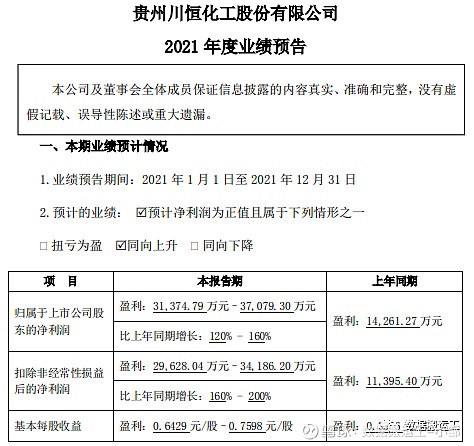

业绩预告显示,净利润都大幅增加,表现非常优秀;

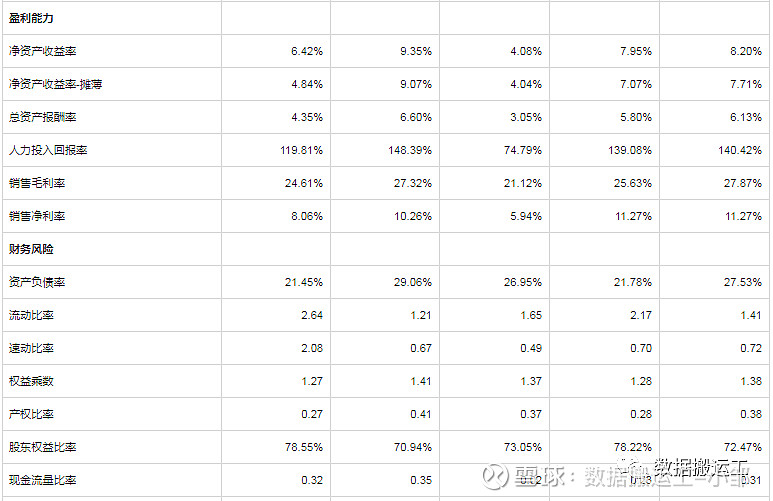

ROE常年在4%-9%之间,说明公司效率不高,销售毛利率在25%左右浮动,说明赚的是辛苦钱;

资产负债率非常低,说明没有债务风险;

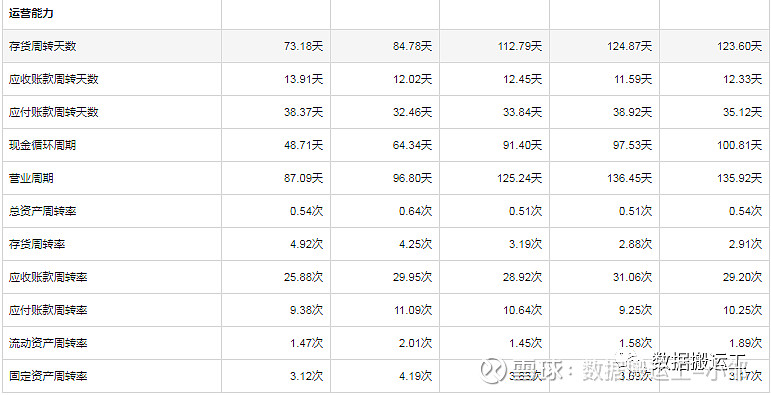

存货周转天数越来越小,说明周转速度加快,可能是产品更加畅销了;

往来周转天数变化不大;

应收账款占总资产的5.95%,考虑目前行业景气,暴雷风险较小;

预付账款占比非常小,考虑目前行业景气,无暴雷风险;

应付预收减应收预付差额为-1.84亿,,公司被上下游公司无偿占用资金,,说明公司竞争力较弱,说明公司的地位不高,当然这是行业原因;

库存占总资产的6.01%,占比非常小,无暴雷风险;

2020年投资类资产占总资产的17.94%,已经超过了10%,说明公司不够专注主业,考虑到长期股权投资为上游公司,实际是为了打通上游,扩大对原材料的掌控,可以视为公司非常专注主业;

固定资产在建工程占总资产的16.83%,属于超轻资产型公司,说明公司维持竞争力的成本较低,固定资产暴雷的风险较小;

无形资产商誉占总资产17.68%,暴雷风险较大,影响不算很大;

总资产同比增长率处于10%以上,说明公司在扩张之中,成长性较好;

准货币资金为17.52亿,有息负债为24.96亿,有息负债率为37.75%;短期有息负债5.78亿;资金可以覆盖短期负债,短期无资金压力,但长期有资金压力;

利润表情况

营业收入含金量小于100%,说明含金量较低;毛利率较低,说明赚的是辛苦钱;期间费用率占毛利率大于40%,常年都在50%以上,说明成本控制能力差;销售费用率低,说明产品容易销售,销售风险较小;

主营利润率低于15%,说明主业盈利能力弱;主营利润占营业利润比率超过80%,几乎在90%以上,说明利润质量高;

近5年,股利支付率平均值为54.34%,说明公司对股东非常慷慨,也反映了公司赚的是真金白银;

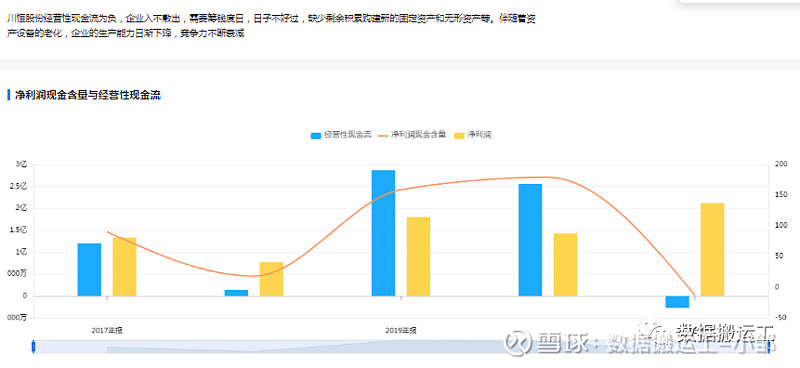

净利润现金比率的平均值为120.09%,说明净利润含金量非常高,公司有良好的造血能力,但周期性明显,经营性现金流并不稳定,这是行业特点造成的;

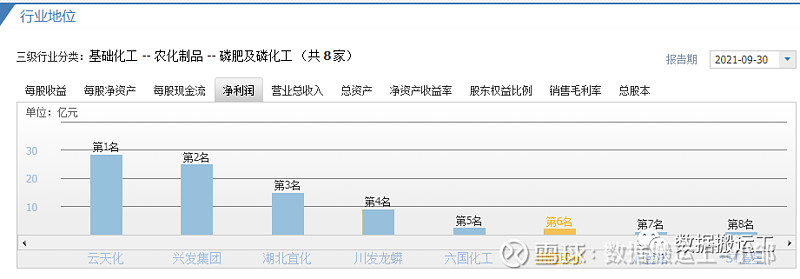

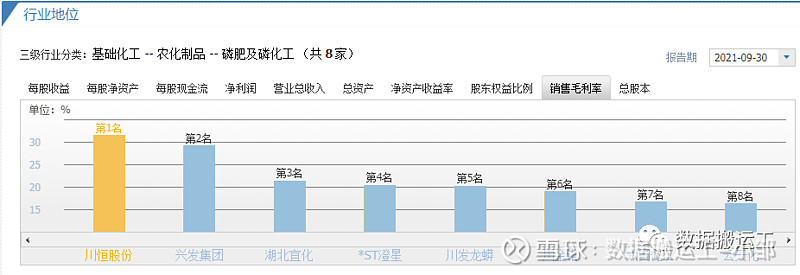

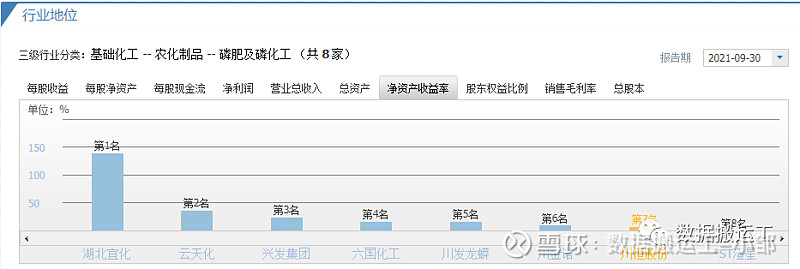

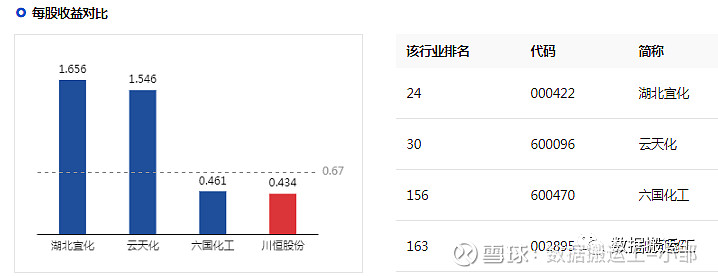

三、行业地位-竞争力分析

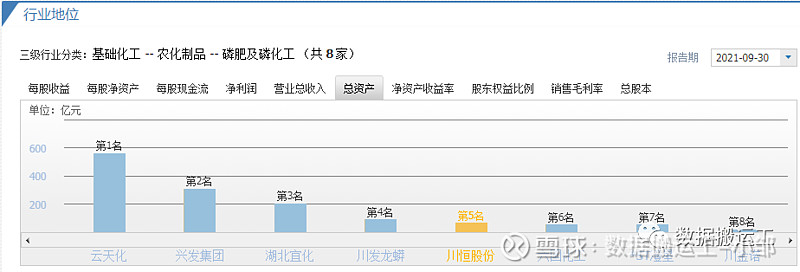

整体来说,公司行业地位不高,但是考虑行业细分,并不具有非常强的参考意义;

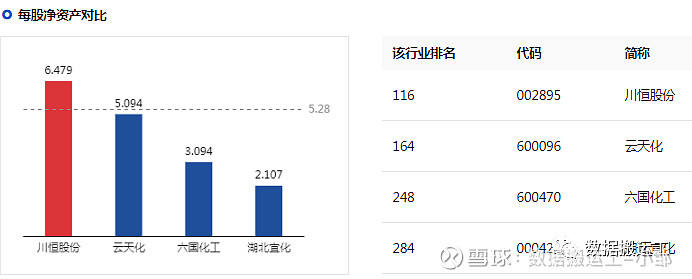

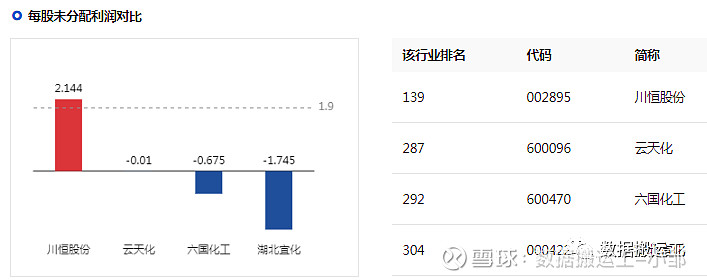

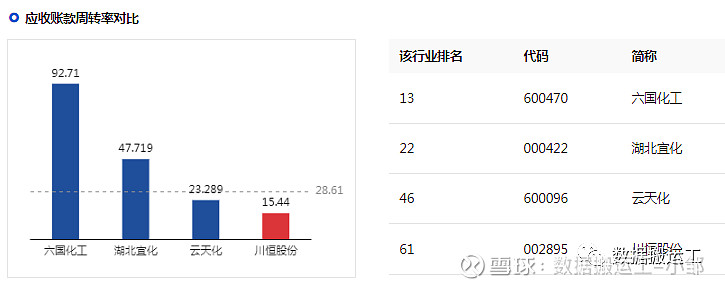

这是川恒股份在行业在排名,巨潮网显示A股化学原料和化学制品制造业一共294个公司,虚线部分代表行业平均值;

整体来说,公司经营稳健,毛利率在行业内较高,应该是具有一定竞争力的;

整个行业毛利率都不太高,说明行业不够好,行业不值得投资;公司处于中下地位位置,按一般来说,只投资行业龙头,故公司不值得投资;

四、估值

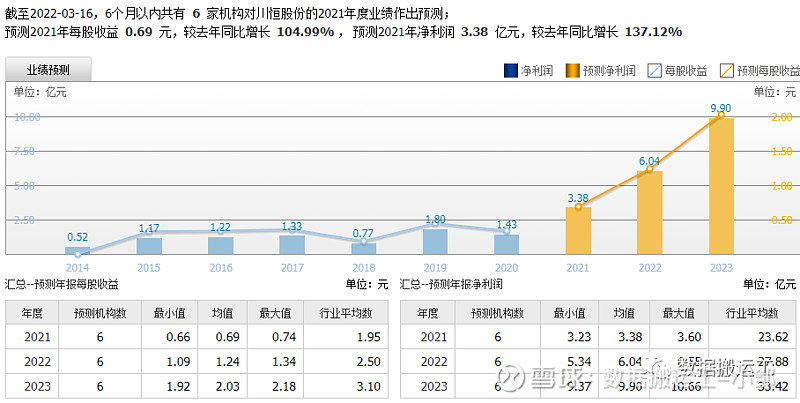

6个机构对公司业绩做出预测,说明不太受机构关注,是一个打入相对的失宠冷门股,说明机构不太看好目前情况,我认为这个周期股有关,另外公司表现不算很优秀;

目前公司是主要盈利阶段,市盈率已达历史市盈率百分位的60%,我认为目前是严重高估的;这种周期股的市盈率,一定是跟普通股的市盈率是相反的,也就是在周期低谷的时候,市盈率可能会更高,但是这时可能是很便宜的,因为这个时候公司不赚什么钱,等公司很赚钱的时候,市盈率可能反而很低,因为周期股可能是一年赚了10年的钱,有很多年是几乎不赚钱,还有部分年是亏钱的,如果我们在行业景气的时候再进入,此时很大可能是高位,一旦套牢,可能需要3-5年,甚至10年才可能套牢,所以一般上我是不会买周期股的;

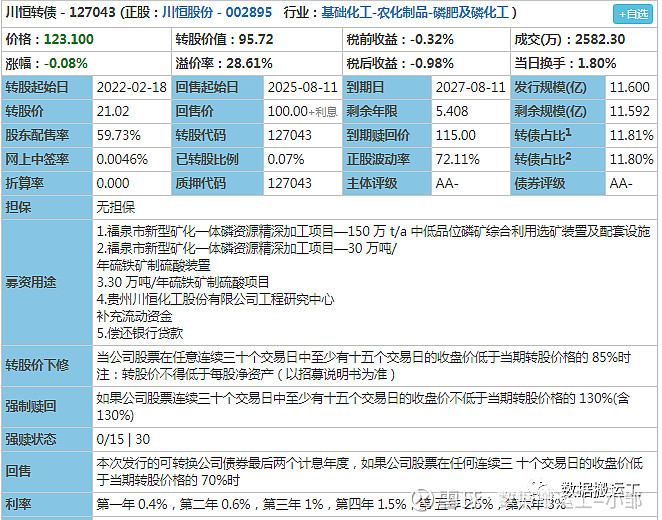

五、可转债情况:

数据来源于集思录

目前转股价值为95.72,可转债价格为123.1,溢价率为28.61%,价格较高溢价一般;发行规模11.6亿,剩余规模11.59亿,规模较小,几乎未转股;到期日2027-8-11,还有5.4年,转债占比市值11.8%,占比较小,2021年前三季度报显示准货币资金为17.52亿,有息负债为24.96亿,有息负债率为37.75%;短期有息负债5.78亿;资金可以覆盖短期负债,短期无资金压力,但长期有资金压力;但是考虑公司不一定能长期维持高景气度,如果一旦陷入行业低谷,很可能股价长期低迷,只有利用此次高景气时间实现转股,才是最好的选择,这些管理层一定能看到的,我相信公司转股的动力非常高;

在川恒转债未上市交易之前,转股价值超过230元,市场对川恒转债的期待度非常高,也许证监所为了保障股民利益,推迟了对川恒转债上市的批准,但是一上市,触发了多次涨停,并后来一度涨到了207.8元,当然,这个可转债也是我所有中签新债中,赚的最多的一次;

正股已从高位51.79元回撤了61.15%,不能说不狠,差不多是大腿折,当然,跟很多白马股比起来,这真不算什么;

数据来源于集思录

公司目前的有息负债率不算很高,股票质押率也为39.83%,考虑前景不容乐观,公司只有实现转股,才能进一步降低资产负债率,所以转股是公司的最优选择;目前能尽快处理点可转债的烦恼,是最好的选择;

大股东持股比例高达56.84%,考虑市值才100亿,也就是除了大股东,外面的市值仅有50亿,非常容易拉升;

可转债43.1%有大股东拿着,也就是暂时不太可能下修,也代表这大股东看好公司未来;

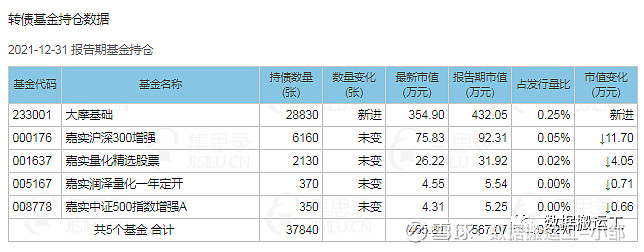

基金几乎未持仓,主要是价格太贵了;

六、外围市场的影响:

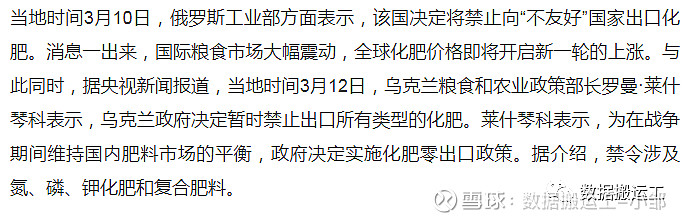

目前俄乌事件,导致俄罗斯乌克兰磷矿出口受到严重影响,对于公司来说,其实是一个利好,后期很可能产品会进一步提价,增加公司毛利;

在我看来,由于疫情和区域纠纷的双重影响,同时丑国的各种挑事,国际环境趋向动荡,作为上游公司,有一定的提价空间,可能有较长时间的行业景气度;

七、正股的涨跌和可转债收益比较分析

此时的可转债,就算正股再继续下跌,可转债大幅下跌的可能性也非常小,个人预测回撤不会超过10%,就算遇到债市黑天鹅事件,可转债的回撤也不会超过15%,我相信绝大部分人都可以接受;

在我看来,大盘并不好,但是可转债抗跌能力非常好,公司目前已经处于黄金坑,考虑可转债回撤小,值得持有,就算后期股价大幅下跌,如果看好正股的朋友,完全可以后期卖出可转债换成正股,此时损失并不会太大,这种情况概率非常小;

因为不是博弈强赎,可转债的收益并不能预测,但是我相信大概率能超过160元,只要市场情绪恢复,外加上产品提价,股价就可能大幅上涨,而可转债也会同步上涨;

八、套利失败分析

因为公司基本面非常好,就算正股也值得持有,故就算暂时下跌,也不会实质性造成亏损,只会是暂时的浮亏,不存在非常的失败风险;

九、买卖条件

目前可转债的价格在120元左右,我认为可以接受,预计回撤不会超过10%,可以视情况买入,按可转债价格160元卖出,每张赚40元,收益率33.34%,时间不能确定,我认为大概率不会超过1年;

目前股市表现不好,但可转债有债性保护,故不建议持仓,只持有可转债;

十、仓位选择

可转债仓位设定为10%,不持有正股;

投资是万里长雪,一朝一夕的收益并不代表你真的能力,短期收益很可能是你的运气,与能力无关;只有长期的收益,才是你的原本的能力;我所做的投资体系,就是追求稳健、回撤度小、持仓体会好、攻守兼备、符合广大朋友的策略,我的策略注定不会一夜暴富,也不会短期时间内有非常高的收益,但是一定会稳步上升(大回撤可能性较小),活得久,才是收益的保障;

投资是一场修行,修炼你的智慧,也在修炼你的性格、脾气,只有你对大盘的变化应对的稳如泰山,不以涨喜,不以跌悲,笑看云卷云舒,方入大门;

投资心态,一定是平静,沉住气,耐住寂寞、空虚、孤独、犹豫、彷徨、无措,然后静等花开,因为这种“花”是含羞草,你随意触碰了,就可能无法伸开了;

做人不要像竹子,腹中空,无法沉入水底,只能水上漂;做人要像竹子,腹中能盛物,可以吸取水份藏于腹中,且宁折不屈;

2022年巴菲特股东大会落幕!巴菲特老爷子被提问:

超级通胀下你应该买哪只股票?

巴菲特说:最好的投资是开发你自己!别人和你交易的是你的能力(认知)你具备的能力(认知)是别人拿不走的!

的确,我认为学习非常重要,学到的才是你自己的;

巴菲特给青年人的建议:找到你真正想做的事情 然后一生从事。

点评:做自己很难,你想做的,你能做的,和你被允许做的,是三件事,很难有交汇点,而投资,就是要找到你想做的,你能做的,和你被允许做的品种,而我目前找的品种就是可转债,我认为可转债是所有金融品种中,对散户最友好、最友善的品种,是祖国给散户的福利,是目前投资市场上最完美的产品,无可替代;

可转债投资,投资金额可大可小,几千块可投,几百万几千万一样可以投,每个月只要存入1300元起,就可以加仓,同时回撤小(只针对中低价优质可转债),长期亏损可能性非常小,持有的心情,会比股票、基金、期货、REITs等,好得多得多,当然,这里购买可转债,依然需要一定的能力,如果购买低价劣质可转债,依然有非常大的亏损风险;

很多人说,我对某某股票、某某转债很有感情,那你不是在跟KTV陪酒妹谈恋爱,人家把你当顾客,你把她当女友,你不吃亏谁吃亏,人要学会逢场作戏,在喝酒的时候可以叫叫亲爱的,转身之后,谁认识谁哦,投资也一样,没有必要死盯着一个不放,不要因为一棵树放弃了一片森林;

在证券市场上,投资就是一种游戏,一场你掏我口袋我掏你口袋的游戏,就看谁的手长,谁的办法多,投资就是一次割韭菜比赛,谁看得准看得狠看得快,谁就能割韭菜;

可转债套利总结

目前湖广转债、吉视转债、岭南转债、洪涛转债、重庆银行、交科转债、岩土转债、北港转债、万孚转债、久其转债、山石转债、铂科转债、宏丰转债、中银转债、泉峰转债、亚泰转债、贵燃转债、新北转债、佳力转债、川恒转债的套利逻辑均已兑现;

其中湖广转债、吉视转债、岭南转债、重庆银行、交科转债、岩土转债、北港转债、万孚转债、久其转债、赛伍转债、山石转债、铂科转债、宏丰转债、中银转债、泉峰转债、亚泰转债、贵燃转债、、新北转债、佳力转债兑现时间非常短,均不到1个月时间;当然,我也分析了其他转债,考虑其他转债并没有那么快发动,分析中也有详细说明;

当然,对久其转债、交科转债、万孚转债、岩土转债、北港转债、赛伍转债、长久转债、山石转债、铂科转债、宏丰转债、泉峰转债、亚泰转债、贵燃转债、新北转债、佳力转债、川恒转债,我们会来回套利,撸羊毛一时爽,一直撸一直爽;

关于组建交流q和信息发布q的原因,主要是因为某号只能一天发布一次信息,无法做到及时交流和沟通,某号也无法顺利沟通,故特意建立q聊;

可转债投资组合说明

债大饼投资策略,加强版的可转债大饼策略比普通版的低价可转债大饼策略有三个好处:1.更低的投资风险(选择风险较低的公司),2.投资时间短(分析公司意愿,选择较快强赎的可转债),3.投资收益较高(选择较为强势的公司,这样股价上涨也会较快较强势);综合来说就是控制回撤空间,缩短投资时间,提高投资收益;

每只可转债投资,必定研究分析透彻,才会加仓,且加仓时一定是价格合理,下跌空间大概率不超过10%,仓位严格控制,每只可转债比例不超过10%;当然,所有分析都公开,加仓也是对外开放,大家均可参考;

另外,作为稳健性投资者,不建议大家使用任何杠杆(融资、信用卡套现出来投资),也不建议大家使用日常生活资金,只能用一年以上不用的闲余资金;

关于可转债投资组合的好处:

1.整体回撤较小,考验个人亏损承受能力较小;

2.时间相对较短,考验个人长久持有能力较小;

3.有一定的保底,考验个人风险抵扣能力较小;

4.不会有面临深渊的未知的恐惧,晚上能安稳睡觉;

5.收益率通常能跑赢大盘指数;

6.综合来说,就是安安稳稳地睡觉,赚相对确定的钱;

风险提示!!!

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快;$川恒股份(SZ002895)$ $川恒转债(SZ127043)$ $台华转债(SH113525)$ #可转债# #可转债继续疯涨# #雪球星计划# @今日话题