跟璞泰来一样,都得一大早爬起来开始看。

先谈核心的感受:

一份奇葩的年报 就是新管理层上任,说了一句,翻篇了,以前的我不认,哥不背锅,一点儿都不背。

业务增长分项问题不大:

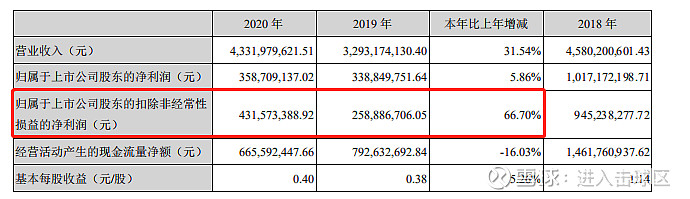

营收43.3亿,增长31.54%,扣非净利润4.31亿,利润3.58亿,坑货,不应该正常预期是扣非5.5-5.6亿吗?

今年的瓜很大:

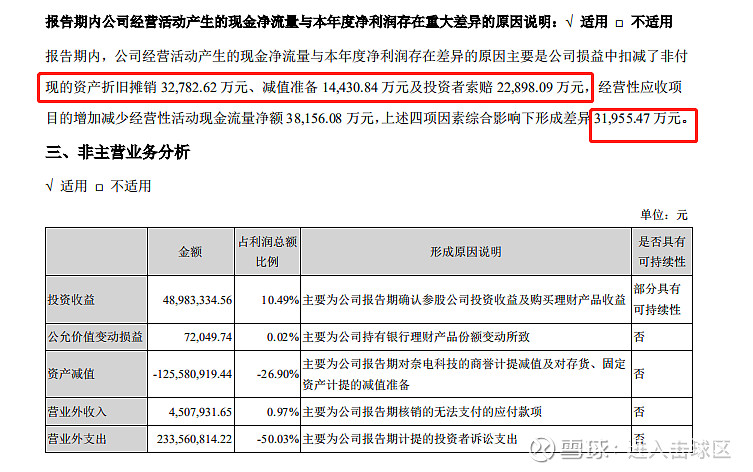

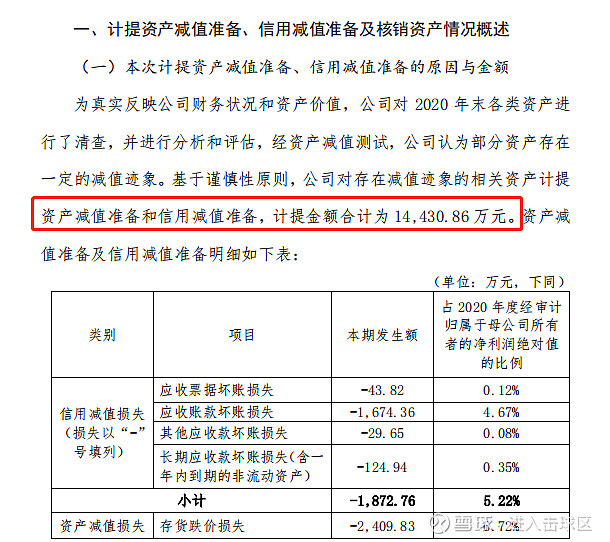

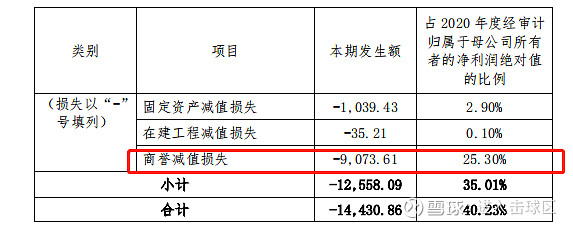

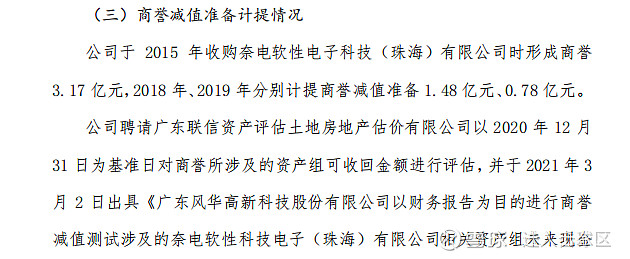

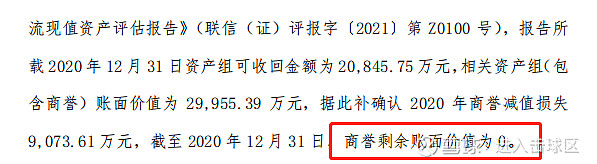

奈电科技计提了商誉减值9000多万,其他整体减值核销3500万,投资者索赔2.28亿。

奈电科技的商誉减值直接干到没了……

新管理层上马,真牛,全部计提,以前的和我没有任何关系,该计提全部计提。折旧3.2亿,减值1.4亿,索赔2.28亿。

把计提的加上是符合预期的 4.3+1.4 =5.6 亿;其中2.28亿的投资者赔偿是预期之内的。

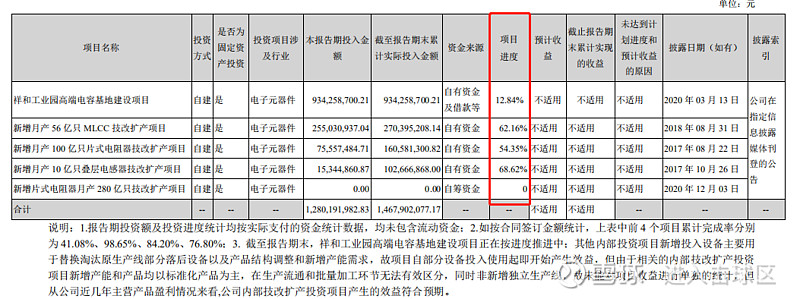

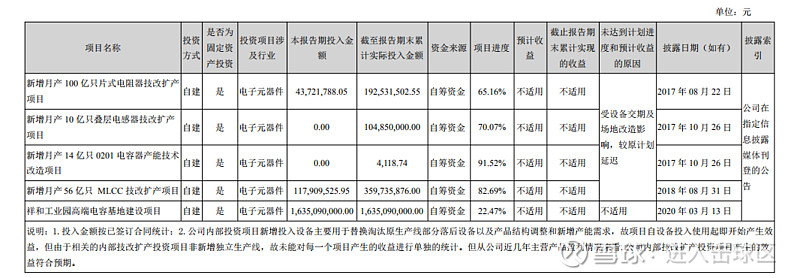

下面看看关键的产能落地进度:

凑合看,祥和的走的慢,才12.54%,其他的进展已经过半。

PS: 这里感谢 @蠢侠 兄的提醒,去挖出了中报:

按照项目进度,对比了一下中报,是统计口径问题,下面小字写了。

这份年报,怎么说呢?

风华的核心是定增落地,与产能落地的持续跟进。这份年报很奇葩,也算合理,凭啥我要为以前的管理层背锅,我一点儿都不背。

$风华高科(SZ000636)$ $三环集团(SZ300408)$

其他文章链接:

140亿,璞泰来扩产进行时:负极产能新增2倍,涂覆一体化新增约150%,外加1万吨陶瓷粉体项目!

简评《基础电子元器件产业发展行动计划(2021-2023年)》

谈谈国检集团最以史为鉴,关于检测行业发展战略思考:长寿、协同并购与协同内生新公告-枣庄模式验证,进入第二场

国检集团 央地模式 第三场 - 剑指川渝,拿下重庆科力建设工程质量检测有限公司

国检集团综合检测龙头形成进行时update:EHS事业部与碳交易权

以史为鉴,关于检测行业发展战略思考:长寿、协同并购与协同内生

筛选高价值企业的5个维度:行业、产业链、竞争格局、管理层以及价格

坚定站队杨东,谨慎看待,半数光伏和新能源企业或因技术路线迭代最终消亡!

@今日话题 @巴菲特读书会 @解析投资APP @知恒知衡 @大视野蒋炜 @价值发现 @南方飞天 @李俊之-低风险投资 @玉山落雨