关于关键拐点判断,这是最近思考最多的问题,大致想明白了一些,不妨列出来。

1.长逻辑没问题,10年可展望,5年有梦想,3年算得清楚账,具备提估值的可能最佳;

2.估值取成长阶段最低算也不亏,负面逻辑全部展开,随后可预期的正面逻辑依次展开;

3.核心节点数据论证到位,年报或季报出来后得出的判断;

4.管理层电话会议,或实地调研验证,发展情况与业绩匹配;

璞泰来当前的情况,利润,今年 10.5 明年 13.5 后年17亿 差不多这样的情况;可能中间有一年估值干到60倍,那么就是看2年后千亿。其他就需要持续跟踪了。

这波很可能就是400亿=》1020亿 远期2025年产能落地后到 1600-2000亿,边跟踪边持续验证了。

逻辑比较清晰:

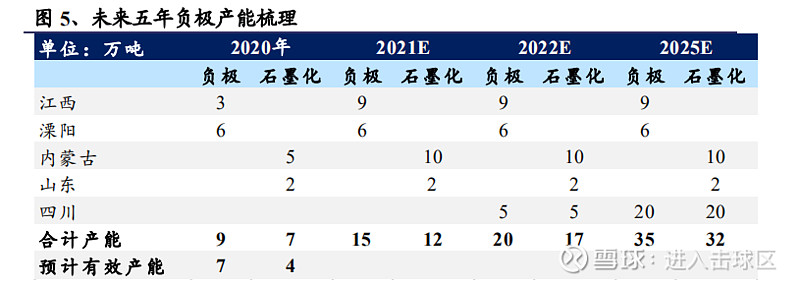

2020年底负极 7-8万吨 ,2025年 35-40万吨负极一体化产能 ;

新上20万吨,技改到15万吨 35万吨这块的规划是明确的;

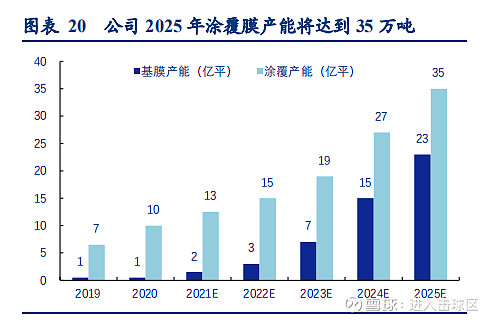

涂覆一体化产能规划:

算算大帐:

4倍增量左右 净利润折下来,负极一体化这块 30亿 其他毛估估都算上,可能在38-40亿,其他就需要持续跟踪了

420亿的估值,机构看明白了,长逻辑也不纠结,年报大概率是拐点,调整期结束,随着一季报持续加速,这波可能是调整后的主升阶段了。

其他文章链接:

140亿,璞泰来扩产进行时:负极产能新增2倍,涂覆一体化新增约150%,外加1万吨陶瓷粉体项目!

简评《基础电子元器件产业发展行动计划(2021-2023年)》

谈谈国检集团最以史为鉴,关于检测行业发展战略思考:长寿、协同并购与协同内生新公告-枣庄模式验证,进入第二场

国检集团 央地模式 第三场 - 剑指川渝,拿下重庆科力建设工程质量检测有限公司

国检集团综合检测龙头形成进行时update:EHS事业部与碳交易权

以史为鉴,关于检测行业发展战略思考:长寿、协同并购与协同内生

筛选高价值企业的5个维度:行业、产业链、竞争格局、管理层以及价格

坚定站队杨东,谨慎看待,半数光伏和新能源企业或因技术路线迭代最终消亡!

@今日话题 @巴菲特读书会 @解析投资APP @知恒知衡 @大视野蒋炜 @价值发现 @南方飞天 @李俊之-低风险投资 @玉山落雨