投资者交流的时候,最大的误区有以下几个:

1.建工建材检测是不是没有增长了?

2.估值这块20-30倍是不是更合理?

3.会不会出现降价抢单的情况,竞争日益恶劣?

4.检测中心随便开?

5.未来检测行业的发展趋势没看明白,以为小的还能活的很滋润?

6.国企没有激励机制,动力不足?

下面一一来回答:

1.建工建材检测是不是没有增长了?

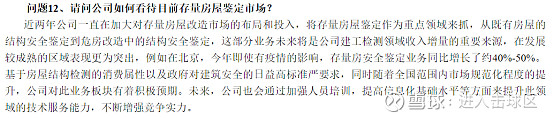

中金对存量房的调研=》存量房检测市场提供新机遇。

一方面与新建住房相比,存量住房隐含了更加庞大和稳定的检测需求,未来潜力较大,今年 5 月深圳市住建局发文规定使用满 20 年的房屋需定期进行全面安全排查;另一方面考虑到存量房检测对安全要求更高、技术要求更为复杂,因而其检测单价更高(每平米检测费在 10-15 元/平米,而新房检测费在 6-9 元/平米)、且技术门槛较新建房检测更高,龙头企业有望占据更大的市场份额。目前我们估算存量房检测占公司工程检测收入的比例约 20-30%,且近年来快速增长,存量房检测市场未来将是公司传统业务的重要增长引擎。

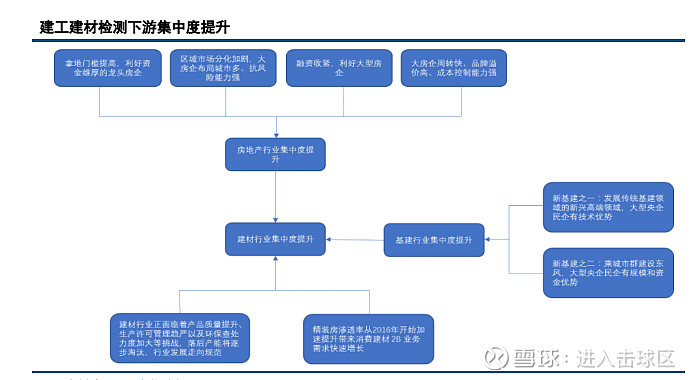

建工建材检测的增长逻辑:

新标准的增加 x 多频次 = 增量的建材检测市场。

下游龙头开始集中,实际上配套的检测也开始集中

以后没有小机构的饭碗,都得挂。大国的趋势,就是配顶尖的检测机构,提供更好的服务,更高的认证质量,更优惠的成本。

增量:领先实力优势卡位重要领域

作为国检集团的传统优势领域,公司规划每年15%左右的增幅,与行业平均水平相当,难度应该不是很大。

所以建工建材检测未来没有增长,是一个明显的伪命题。

2.估值这块20-30倍是不是更合理?

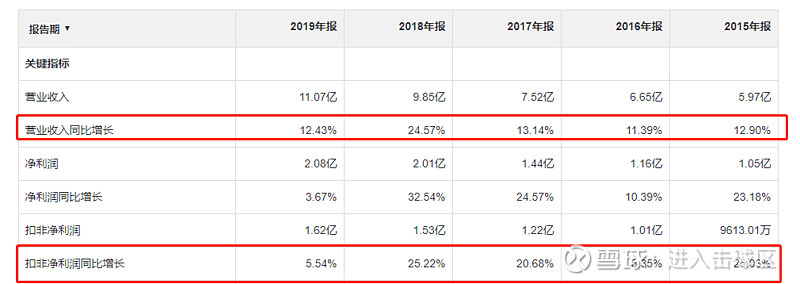

这块昨天大伙也聊过,20-30倍肯定不合理,这个结论我先说。实际上是发展阶段不同,国内处于高速增长期,华测检测和广电计量差不多65倍左右估值,25%左右增长。国外巨头,个位数增长,20-30倍估值。国检成为综合检测,没理由20-30倍,这个逻辑是站不住的。正常估值,高速成长期,应该在40-50倍。中速成长期 35倍,低速成长期20-30倍。

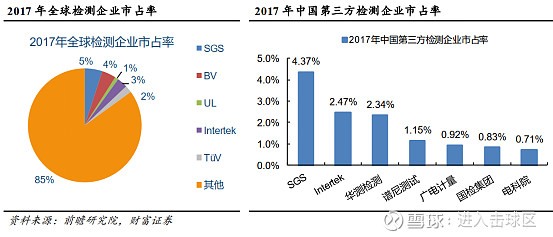

近年来,以国检集团等为代表的单一赛道头部企业均开始通过外延并购等形式向综合性第三方检测企业发展。国检集团为建工建材检测龙头,近年来通过并购的形式切入环境、食品检测等领域,向综合性第三方检测企业进军,2021年,国检集团环境和食品事业部的营收贡献占比将会达到30%,妥妥的跨入综合检测企业行列。

3.会不会出现降价抢单的情况,竞争日益恶劣?

不会,以后品牌优势会越来越明显,质量和品牌才是检测行业的生命力,品牌背书是高质量的认可,单价不是品牌龙头企业的重要考量要素,因为这块的检测成本占比本身也不大。枣庄模式本身,是要把当地的检测平台都装入进去,实现效率最优,当地政府有30%的入股,利润也释放出来了,当地政府有动力去做,想想800亿的建工建材检测,还在持续增长的规模,目前国检集团一共才13.3亿营收,规划上这块要做到20-30亿,而且不止,这块市占率会持续提升,可能到80-100亿的规模,市占率10%,想想看。食品和环境都有新开拓和推进,目前没有明显品牌效应,但国检集团是国家级检测中心,其他民企都没有的,是可以给当地的检测机构赋能的,做协同的。

4.检测中心随便开?

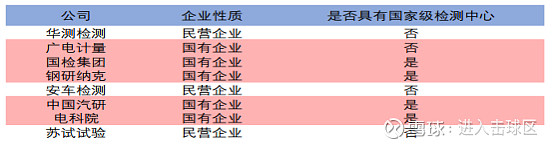

不可能,目前国家已经停止不再审批新的国家中心。对于存量的国家级的中心,那就很香了。国家级检测中心是稀缺的,华测检测和广电计量都没有的。

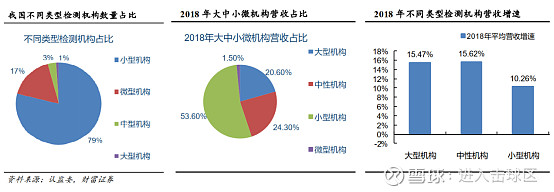

5.未来检测行业的发展趋势没看明白,以为小的还能活的很滋润?

未来注定是:“小弱散”→集中化,龙头才是未来,小的没有活路。

规模化企业增速更快,这才是数据。

6.国企没有激励机制,动力不足?

2020年5月12日股票期权激励授予完成,核心管理团队及骨干人员将通过期权持有公司2.35%股份,具体方案为:2020年4月21日为公司股票期权授予日,行权价21.40元,行权期2020-2022年营收增速不低于15%/16%/17%,且三年ROE于均不低于12%。本次激励主要参与方为公司管理团队与技术骨干。

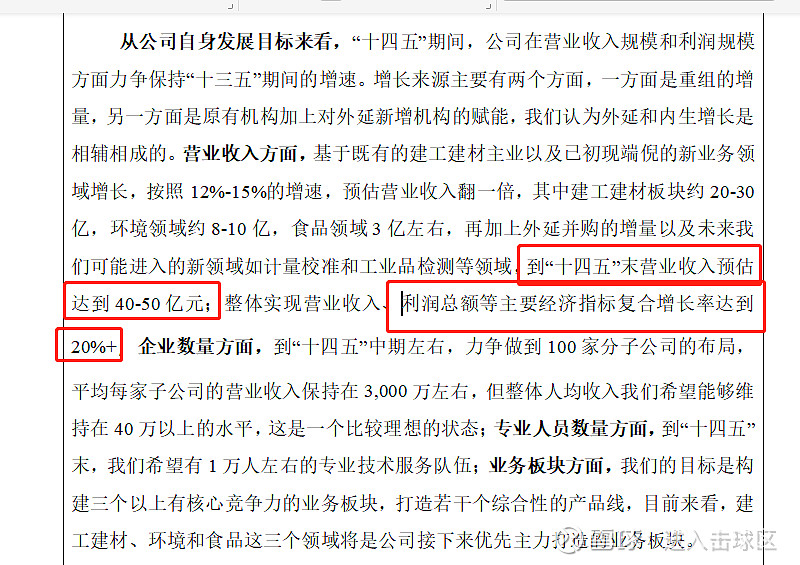

其实前瞻指引已经有了=》

中国建材检验认证集团股份有限公司投资者关系活动会议纪要(2020年12月22日)

2020年营收13.3亿,2025年营收45亿,2倍多净营收增长,那么净利润呢?净利润增速一般是持平或超过营收增速的。