昨天晚上出来的,太晚了,早上一大早爬起来研究了一下,璞泰来2020年干了不少事啊。

2020年营收增长10.05%到52.8亿元,净利润增长2.54%到6.68亿元,扣非净利润增长2.98%到6.23亿元。

初看一般,考虑到2020年的疫情,下面得看具体的数据拆细了。

一季度 8.18亿,二季度10.68亿,三季度14.59亿,四季度19.33亿,逐季加速,业绩持续增长。

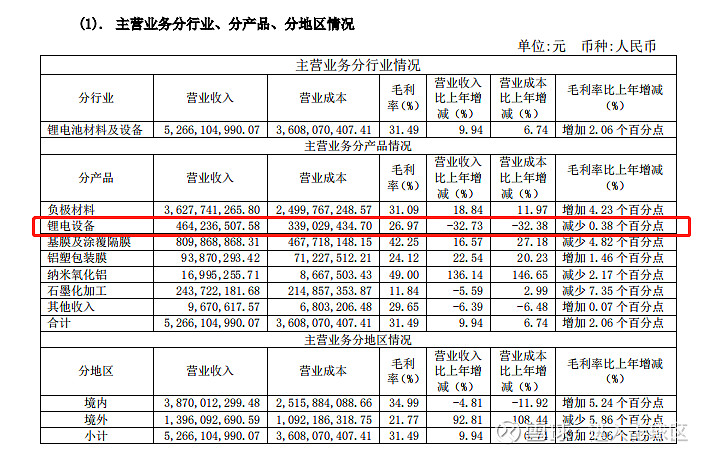

再看一下细分的主营业务情况:

实际上拖后腿的是锂电设备,营收不仅没有增长,反而掉了下来,那这块就要分情况,看各业务的原因了。

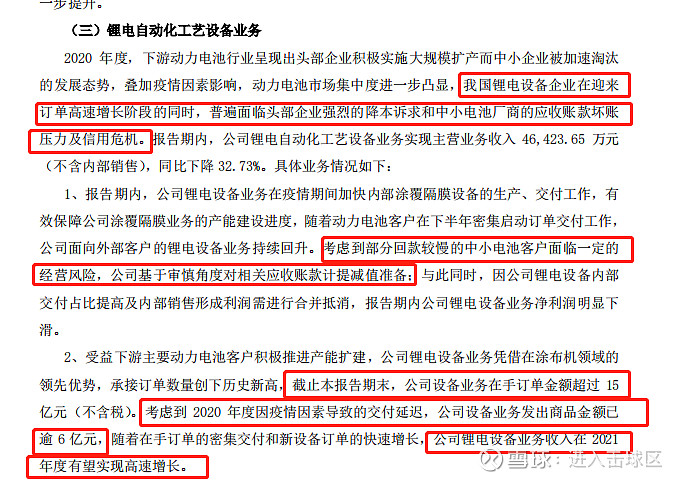

锂电设备:

锂电设备这块,目前在手订单15亿,已发出6亿,2021年肯定是高速增长的,那这块不必担心了,一季报应该是有望加速的。

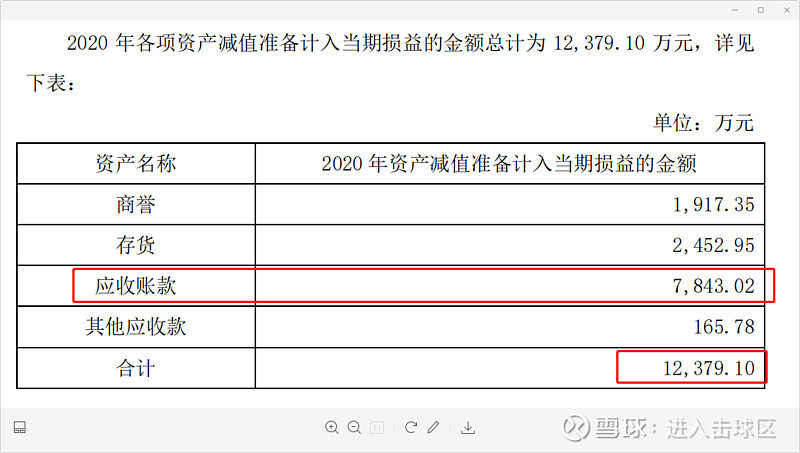

这里面应收账款等有资产减值:

资产减值合计1.24亿。

资产减值这部分应收账款7843万,公司净利润6.68亿,如果算上,7.4亿,算上不错的,现在看,考虑到当前估值水平,锂电设备高增长预期,年报马马虎虎,四季度加速增长,一季度加速增长。

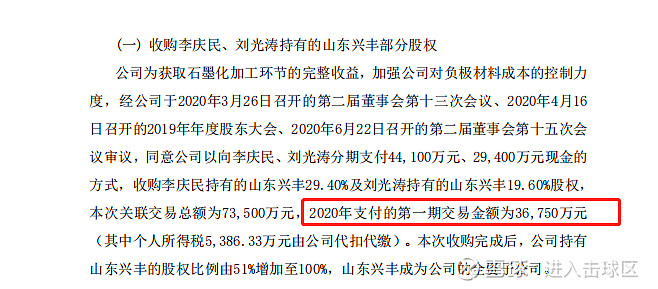

另外今年还有山东兴丰的收购,付了3.67个亿,业绩还没有并表,有个7000多万。

大体就这样,后面会继续完善一下各业务的情况跟进,早上就写这些,后面持续跟进一季报了。

其他文章链接:

140亿,璞泰来扩产进行时:负极产能新增2倍,涂覆一体化新增约150%,外加1万吨陶瓷粉体项目!

简评《基础电子元器件产业发展行动计划(2021-2023年)》

谈谈国检集团最以史为鉴,关于检测行业发展战略思考:长寿、协同并购与协同内生新公告-枣庄模式验证,进入第二场

国检集团 央地模式 第三场 - 剑指川渝,拿下重庆科力建设工程质量检测有限公司

国检集团综合检测龙头形成进行时update:EHS事业部与碳交易权

以史为鉴,关于检测行业发展战略思考:长寿、协同并购与协同内生

筛选高价值企业的5个维度:行业、产业链、竞争格局、管理层以及价格

坚定站队杨东,谨慎看待,半数光伏和新能源企业或因技术路线迭代最终消亡!

@今日话题 @巴菲特读书会 @解析投资APP @知恒知衡 @大视野蒋炜 @价值发现 @南方飞天 @李俊之-低风险投资 @玉山落雨