本文数据分享:【腾讯文档】万科2022年年报数据

3月30日晚,万科发布2022年年报:全年营收5038.38亿,同比增11.27%,归母净利润226.18亿,同比微增0.46%。

整体来说,没有惊吓,也没有太多惊喜,归母净利微增算是兑现了郁总“企稳回升”的说法。

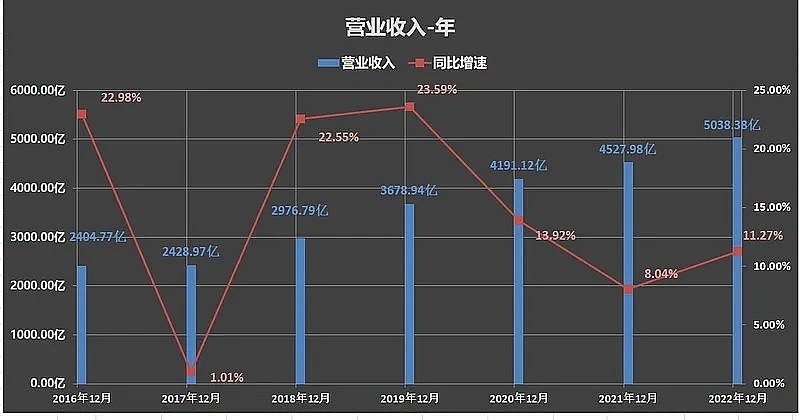

1.经营业绩-年

22年营业收入为1275.54亿,同比增加11.27%;增速相比21年(8.04%)有所提升。

22年归母净利润为226.18亿,同比微增0.42%;增速相比21年(-45.75%)有所提升。

正好比去年归母净利稍多出一点,有“故意做账”的嫌疑。

2.经营业绩-单季

22年Q4营业收入为1661.65亿,同比降低8.35%;增速相比Q3(25.28%)有所下滑。

22年Q4归母净利润为55.67亿,同比降低4.59%;同比降幅相比Q3(-14.43%)有所收窄。

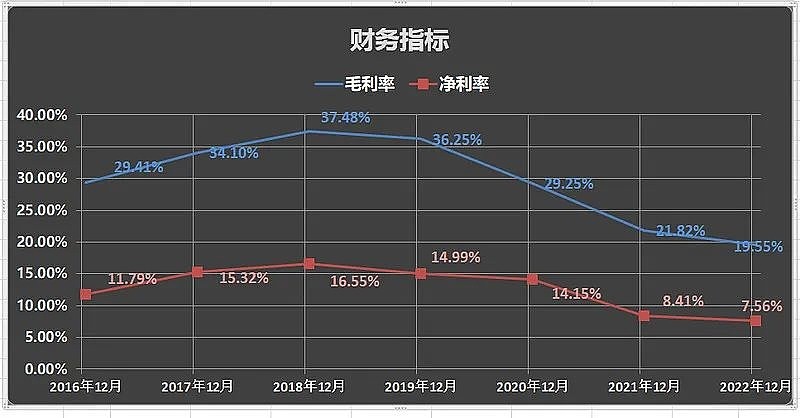

3.财务指标

22毛利率19.55%,继续下滑到20%以下,其中住开业务毛利率19.50%,物业毛利率14.42,其他业务毛利率23.03%;

22年净利率7.56%,相比21年(8.41%)微降。

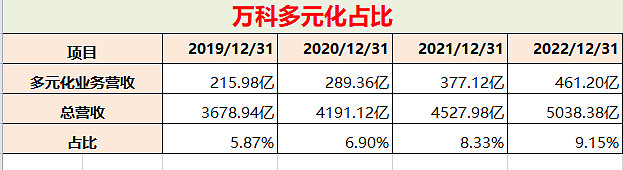

4.多元化业务

22年多元化业务营收达到了461.20亿,在总营收中的占比达到9.15%,相比于21年的8.33%继续提升,具体包括:

1)万物云实现营业收入 303.2 亿元(含向万科集团提供服务的收入),同比增长 26.1%,

2)物流业务(含非并表项目)实现经营收入 35.6 亿元,同比增长 17.9%

3)租赁住宅业务(含非并表项目)实现营业收入 32.4 亿元,同比增长 12.1%。

4)商业业务(含非并表项目)营业收入 87.2 亿元,同比增长 14.3%。

5)酒店与度假业务实现业务收入 2.8 亿元,同比增加 11%。

5.经营现金流

22年经营活动现金流净额为27.5亿,同比减少了33.13%;

其中销售商品、提供劳务收到的现金为3235.35亿,同比减少30.28%,反映了期间销售的减少;

其中购买商品、接收劳务支付的现金为2502.45亿,同比减少30.6%,反映了期间拿地的减少;

一般可用“销售商品、提供劳务收到的现金/权益销售额”来估计销售回款率

则22年的销售回款率为77.59%,“居然”不降反升,同比增加了4.97%;

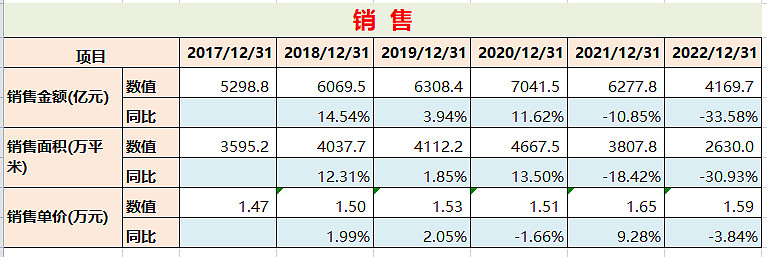

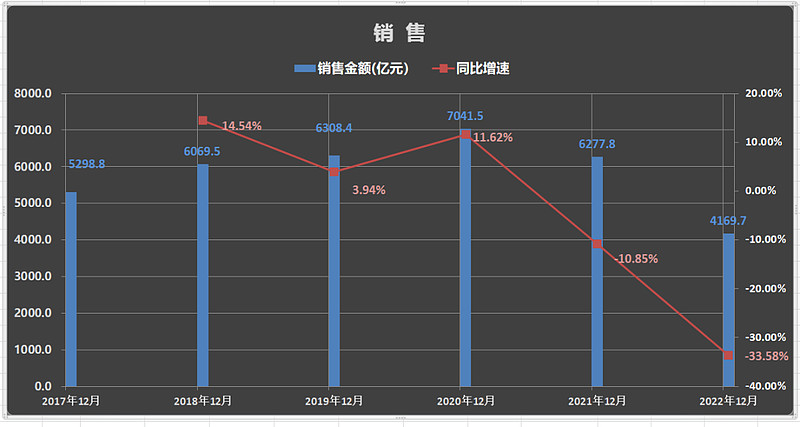

6.销售

2022年实现销售面积 2,630.0万平方米,销售金额 4,169.7亿元,分别下降30.9%和 33.6%。

7.权益拿地

22年累计获取新项目 36 个,总规划计容建筑面积 690.2 万平方米,权益计容规划建筑面积 403.7 万平方米,权益地价总额约 496.4 亿元,新增项目平均地价为 12,297元/平方米。

8.已售未结

22年尚有 3,361.6 万平方米已售资源未竣工结算,较上年末下降28.1%,合同金额合计约 5,300.3 亿元,较上年末下降 25.4%。

以上销售、权益拿地、已售未结均大幅下滑,其实也已经是明牌,且将对于万科未来的业绩将带来压力;

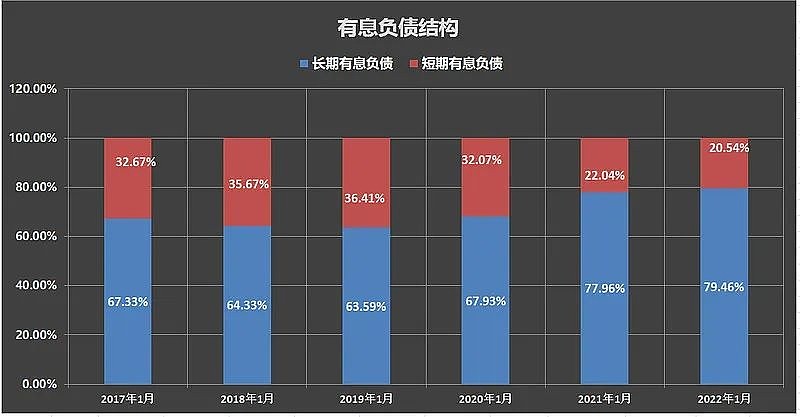

9.偿债能力

22年的货币资金为1372.08亿,同比小幅下滑了8.13%;

有息负债为3141.10亿,同比增加了18.10%,但债务结构有所改善,短债占比同比减少至20.54%,一年内长债占比增加至79.46%;

其中长债的增加主要来源于万科今年上半年发行的各种公司债及中票:

22年累计发行信用债 301 亿元,其中分四次完成总额为 88.9 亿元的公司债券发行,最低票面利率为 2.90%(3+2 年期),分六次完成总额为 142.1 亿元的境内外中期票据发行,最低票面利率为 2.95%(3 年期),以及分三次完成总额为 70 亿元的绿色中票发行,最低票面利率为 2.9%(3 年期)。

同时存量融资的综合融资成本为 4.06%,相比21年的4.11%有所下降;

现金短债比的定义是:货币资金/(短期借款+一年内到期的非流动负债),其中短期借款+一年内到期的非流动负债即为房企的短期债务;

22年的现金短债比为2.13,仍然远大于三道红线中大于1的要求;

10.分红

年报中披露了两种分红口径:

一种是:22年分红80.63亿,派息率为35.65%。

另一种是:根据规则规定,公司以现金回购股份视同现金分红,所以在加上回购金额后,分红金额达到93.55亿,派息率为41.36%;

显然后面一种说法是不太能站得住脚的,因为回购股份的用途并不是用于注销,而是用于出售。

但是另一方面来说,即使是按照35.65%的派息率来说,其实个人觉得也算是“慷慨”了,因为:

1)历史上来看,除了去年因归母净利润大降而提升派息率至50%外,其余年份的平均派息率就是35%;

2)根据3月8日刚通过的《万科A:2023年第一次临时股东大会文件》中规定:“公司以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十”,22年的35%实际是超出下限门槛(30%)的;

3)如果一边低价作增发,一边更大额度的分红的话,在我看来才是“打肿脸充胖子”的行为。。。

更多长文解读及数据分享,记录在【数据价投】

地产相关文章: