本文数据分享:【腾讯文档】房地产库存数据

根据以上近两年的统计局土地购置面积数据,约从21年中起,房企拿地面积便持续明显下滑,而在22年初起更是出现断崖式下滑,到22年末时同比下降了53.4%之多,是房地产各项数据中下滑最为严重的指标。

那么拿地的下滑会否,以及如果会的话预计何时将对房地产行业的供给造成压力?

本文通过对房地产库存数据进行盘点,试图回答以上问题。

一、房地产库存分类

用于衡量房地产的库存的指标有多个,最通用的是以下两个:

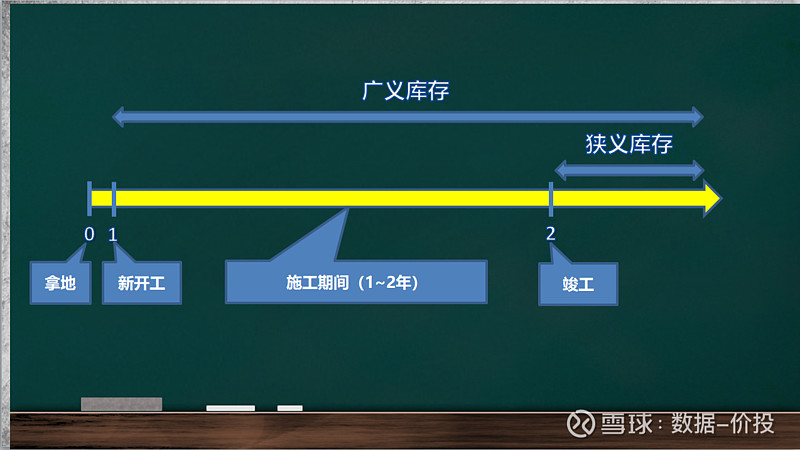

1)狭义库存:已竣工但尚未销售的房子

对应上图中时点2之后的未售房源,一般可直接用统计局数据中的“待售商品房面积”来表示。

2)广义库存:现房库存和期房库存之和, 即在狭义库存的基础上增加待售期房库存

对应上图中时点1之后的未售房源,一般可用统计局数据中的“累计新开工面积-累计销售面积”计算所得来表示。

之所以有广义库存,主要是因为中国之前采用预售制,从开工到竣工之间一般有1~2年的施工期,而在施工期间的部分房子也是可售的。

具体来说,一般包括:已竣工但尚未销售的房子(狭义库存)、未竣工正在预售的房子、正在动工还未获得预售证的房子等。

二、狭义库存

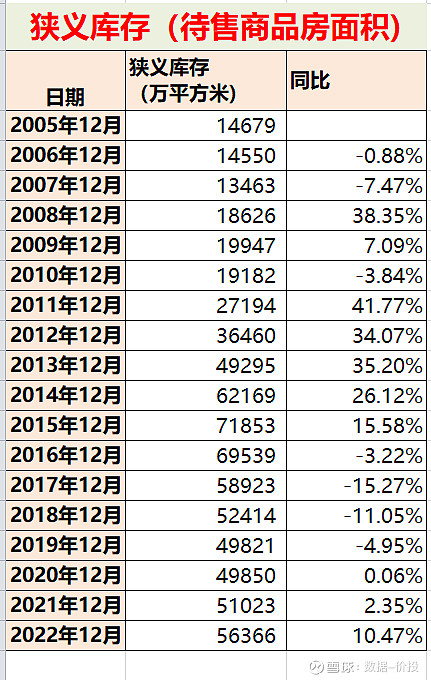

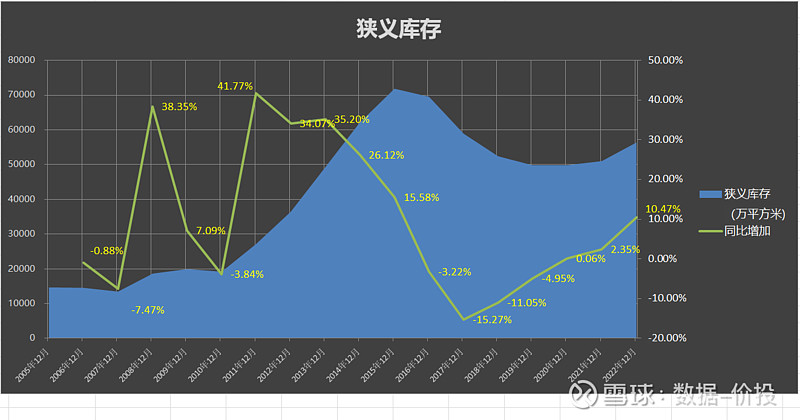

从狭义库存增速来看,于17年达到底部-15.27%后便一路回升走高,22年的狭义库存为56366万平,同比增速10.47%,呈现不降反升的局面。

之所以不降反升,主要有两方面原因:

1)22年的销售面积也出现了较大幅度下滑(-24.3%);

2)更重要的是:拿地及新开工的下降传导到狭义库存的变化需要时间,一般需要2年左右的时间,即从新开工到竣工之间的施工时间。

回顾上一轮周期可以更清楚地看到这点:2014年新开工面积就已经开始形成持续明显下降的趋势,而2014、15这两年的狭义库存则仍然保持了较高的正向增速,直到16年才转负,17年随着销售的快速回升到达波谷。

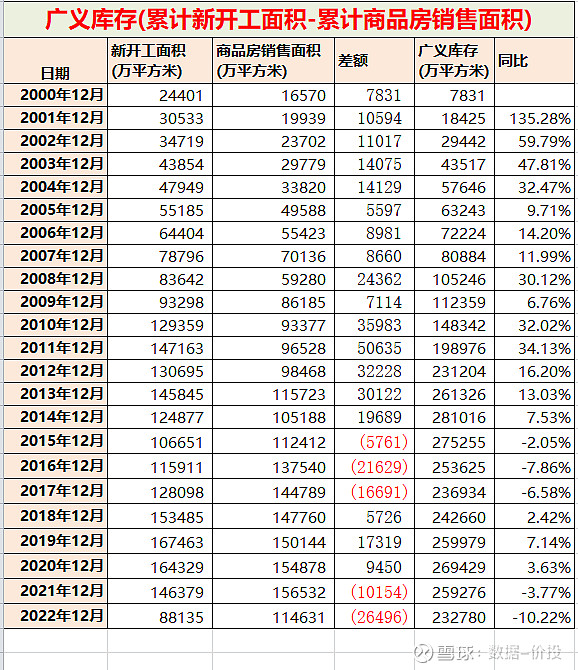

三、广义库存

从广义库存来看,则明显更容易看出房地产库存的下行趋势,能够更快地反映由于拿地下降导致的新开工增速下滑。

2021年广义库存为259276万平,比上年减少10154万平,同比下降-3.77%,已经开始下行;

而2022年广义库存为232780万平,比上年减少26496万平,同比下降-10.22%,下行趋势明显加速;

四、小结

1.相对来说,更直接反映房地产供给情况的是狭义库存,当前尚未出现不足;

2.根据狭义库存将滞后于广义库存(21年开始下行)约2年后同步变化的规律,预估23年起狭义库存也将进入下行趋势,房地产行业即将进入供给不足的局面。

且以下的一些情况还将加剧该下行趋势:

1)拿地面积进一步下降

根据李蓓对于部分房企的调研,即便23年房价回暖,他们拿地施工意愿也不高:

民企优先还是要先进一步改善自己的现金流,优先解决债务问题;而国企和城投显然也不是无限现金流。

从23年1月克而瑞的《新增土地货值TOP100》排行榜中,几乎看不到熟悉的Top房企,也可以一定程度上印证这一点。

2)拿地开工率下降

理论上来说,其实广义库存的起点应该是从拿地时开始算起,可以包括“已出让地块还未动工的房子”。

但由于之前房企大多走高周转路线,很多是到了上午拿地,下午就开工的程度,所以新开工面积基本可以及时反映拿地面积的变化。

而从22年开始显然发生了比较明显的变化,城投在拿地面积中的占比大幅增加,且其拿地后的开工率极低,这也导致整体的拿地开工率会明显下降,新开工面积无法及时反映拿地面积的变化。

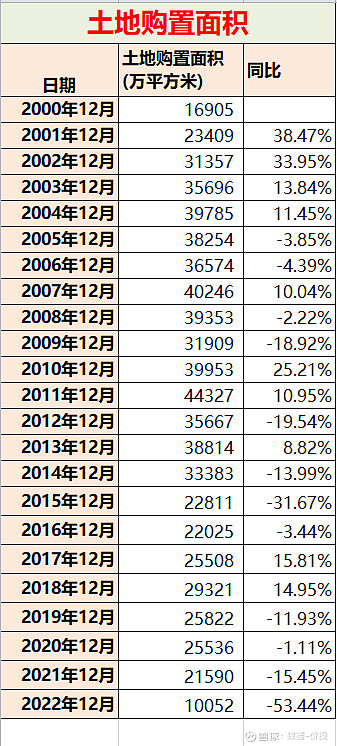

从上表可见,2022年土地购置面积仅10052万平,巨幅下跌53.44%,是自2000年以来的最低值,比之前的最低值(2000年的16905万平)也下降了40.5%,到达了历史最低的0%百分位上。

而新开工面积则尚未完全反映拿地面积的下降,从而推导出实际的广义库存的下降幅度实际是更大的。

3)销售继续下行空间有限

2022年,商品房销售面积135837万平方米,比上年下降24.3%。

随着22年底在融资端的各项重磅政策推出,以及23年开始在需求端的各项政策的发力,可以合理预测23年的销售下行趋势将逐步减缓,至下半年时可能见到同比回正。

【数据整理分析不易,欢迎评论点赞关注】

地产相关文章: