本文数据分享:【腾讯文档】招保万金质量分析

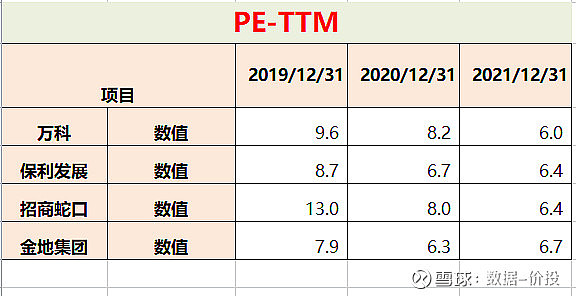

在上一篇《回首过去-招保万金PK(一)》中,提到招保万金四家经过近三年的PK之后,估值(PE-TTM)在21年末时处于接近的位置,基本回到了同一起跑线上;

那么展望将来,哪家将更有望凭借更优的质量而脱颖而出呢?

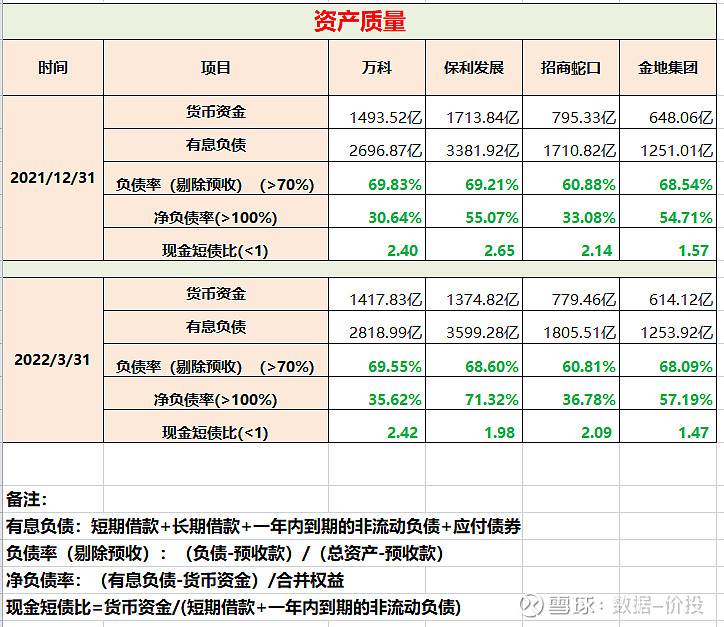

一、资产质量

1.货币资金

于22年Q1末,货币资金依次为万科1417.83亿最高,保利发展1374.82亿,招商蛇口779.46亿,金地集团614.12亿;

整体来说,四家的现金储备都比较充足,为后续拿地及收并购预留了子弹;如据传近期万科等开始洽谈收购融创深圳冰雪城项目。

2.三道红线

于22年Q1末,招保金万均已符合三道红线要求:

1)负债率(剔除预收):(负债-预收款)/(总资产-预收款)

招商蛇口为60.81%最优,其他依次为金地集团68.09%,保利发展68.60%,万科69.55%;

2)净负债率:(有息负债-货币资金)/合并权益

万科为35.62%最优,其他依次为招商蛇口36.78%,金地集团57.19%,保利发展71.32%;

3)现金短债比:货币资金/(短期借款+一年内到期的非流动负债)

万科为2.42最优,其他依次为招商蛇口2.09,保利发展1.98,金地集团1.47

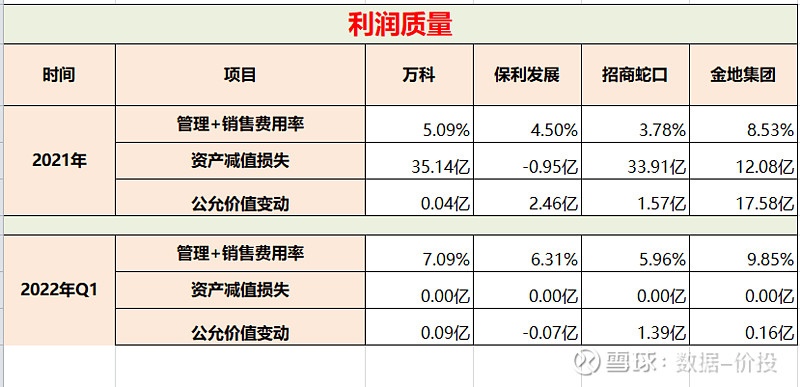

二、利润质量

1.管理+销售费用率

于22年Q1末,招商蛇口为5.96%最优,其他依次为保利发展6.31%,万科7.09%,金地集团9.85%;

2.资产减值损失

于21年末,资产减值万科为35.14亿最高,其他依次为招商蛇口33.91亿,金地集团12.08亿,保利发展-0.95亿;

其中万科和招商蛇口比较谨慎,作了比较充分的计提;而保利发展未来可能面临更大的计提压力。

3.公允价值变动

公允价值变动万科、保利发展及招商蛇口这三家数额都比较小,没有太多需要关注的;

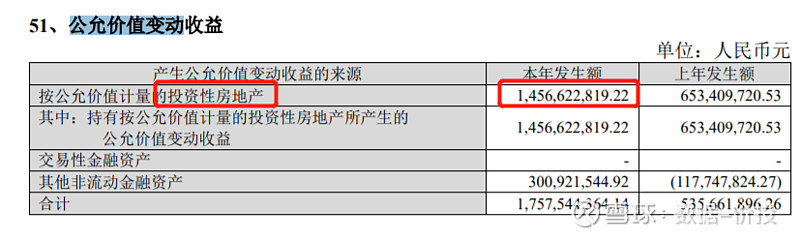

金地21年公允价值变动为17.58亿,其中有14.57亿是来自于对于投资性房地产公允价值的重估;

对于投资性房地产:

万科、保利发展及招商蛇口是采用成本模式,每年会折旧,甚至是减值来减少净利润;

而金地集团则是采用公允价值模式,可以通过对投资性房地产的重估来增加净利润;

各家记账方式的不同无疑也会对净利润产生不同影响;

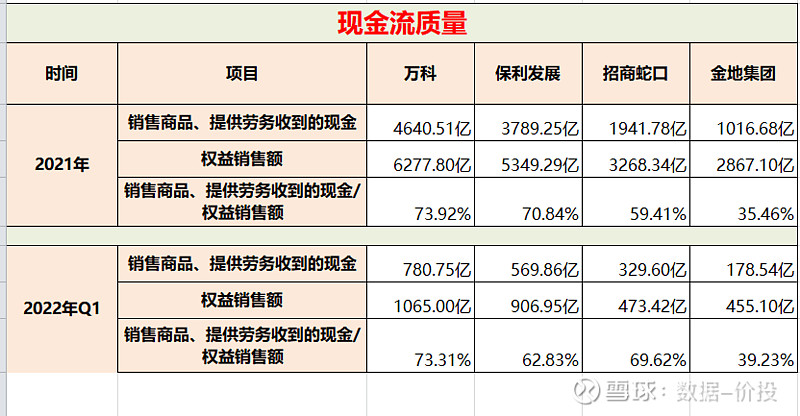

三、现金流质量

1.销售回款率:销售商品、提供劳务收到的现金/权益销售额

于22年Q1末,万科为73.31%最优,其他依次为招商蛇口69.62%,保利发展62.83%,金地集团39.23%;

四、其他

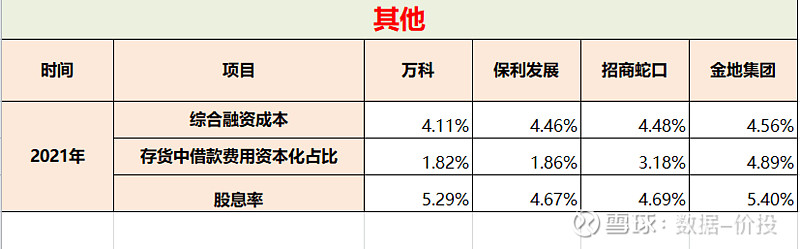

1.综合融资成本

2021年,万科为4.11%最优,其他依次为保利发展4.46%,招商蛇口4.48%,金地集团4.56%;

整体来说,招保万金四家的融资成本都非常优秀,且同比20年都有所降低;

2.存货中借款费用资本化占比

2021年,万科为1.82%最优,其他依次为保利发展1.86%,招商蛇口3.18%,金地集团4.89%;

3.股息率

2021年,股息率金地集团为5.40%最优,其他依次为万科5.29%,招商蛇口4.69%,保利发展4.67%;

综合来看,还是万科在财务上更为谨慎(减值、费用化处理等),资产质量也更为稳健;

虽说现在已经不太说万科“藏利润”了,因为如果万科不变更其财务处理准则的情况下,这些利润是释放不出来的;但和其他家的利润含金量相比较的话还是会占优势,而在当前估值(PE-TTM)处于同一水平的前提下,应该是性价比更高的。

招保万金四家历史数据库分享:

【数据整理分析不易,欢迎评论点赞关注】

$万科A(SZ000002)$ $保利发展(SH600048)$ $招商蛇口(SZ001979)$

地产相关文章: