本文数据分享:【腾讯文档】万科2022年中报数据

8月30日完,万科压轴发布了22年中报;郁总在年初业绩会时所说的企稳回升如约而至,可以说万科交出了一份超出预期的成绩单。

一、住开业务

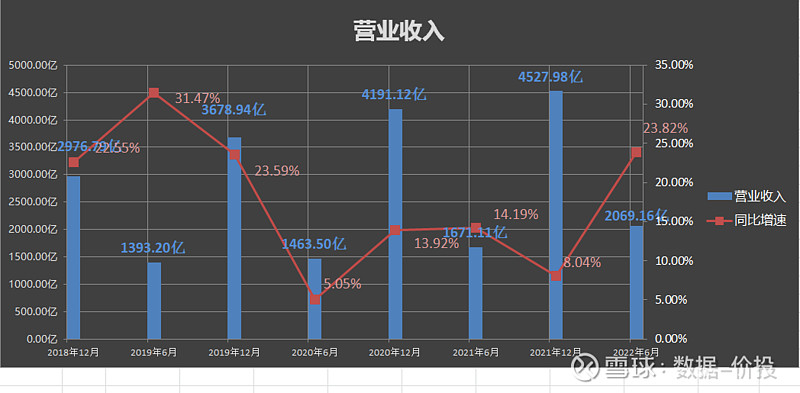

1.经营业绩-半年

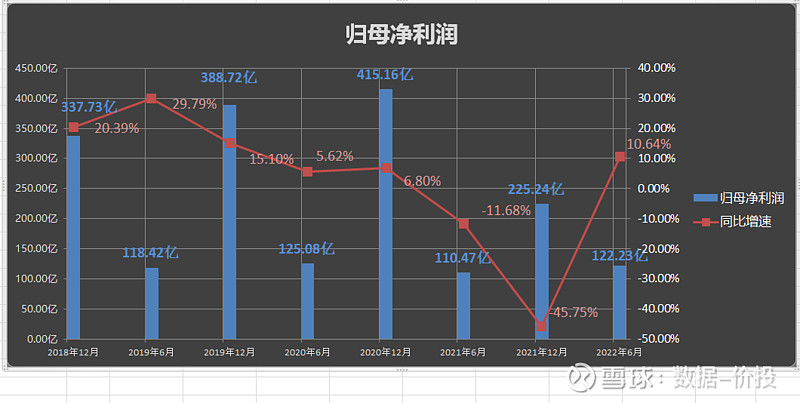

22年H1,营业收入为2069.16亿,同比增加23.85%;归母净利润为122.23亿,同比增加10.64%。

和21年年报相比,无论是营收还是归母净利润,均呈现出明显的触底反弹趋势;

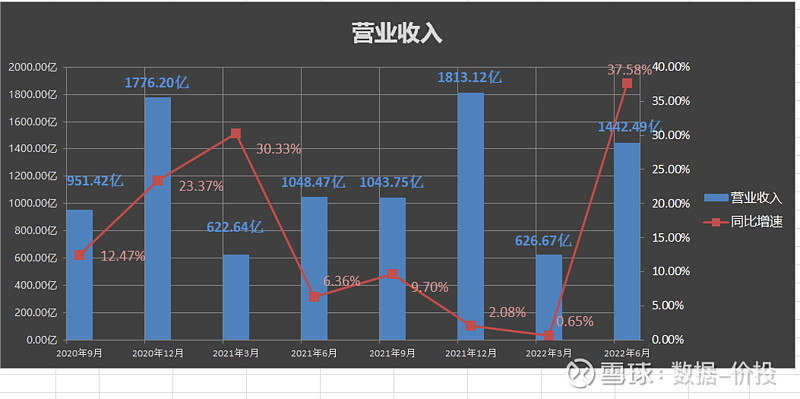

2.经营业绩-单季

22年Q2,营业收入为1442.49亿,同比大幅增加37.58%,环比22年Q1增速(0.65%)大幅跳升;

归母净利润为107.94亿,同比增加10.65%,和22年Q1增速(10.58%)基本持平;

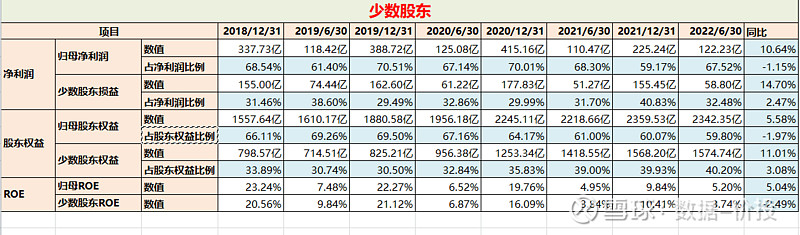

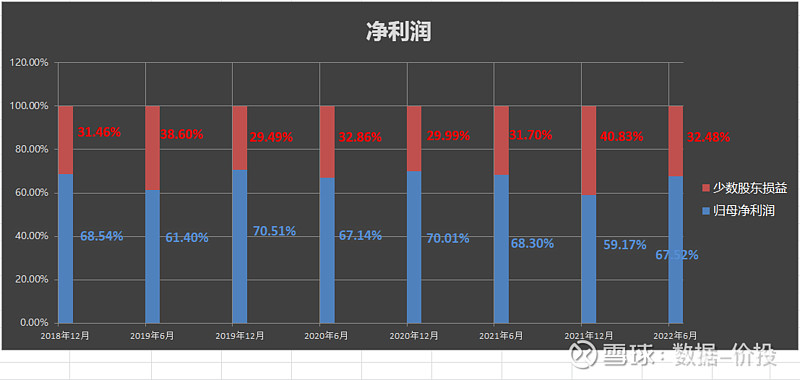

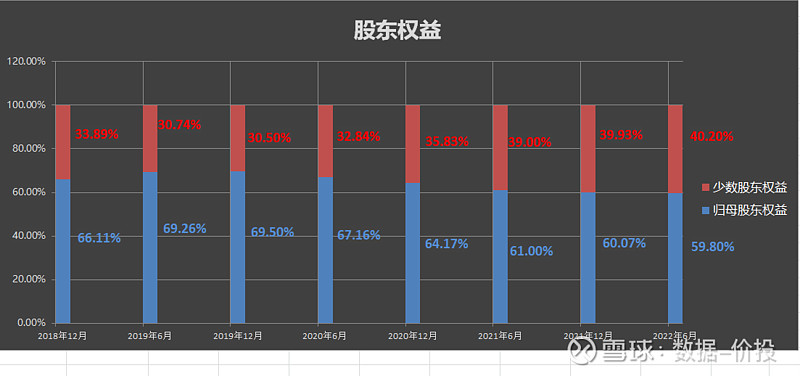

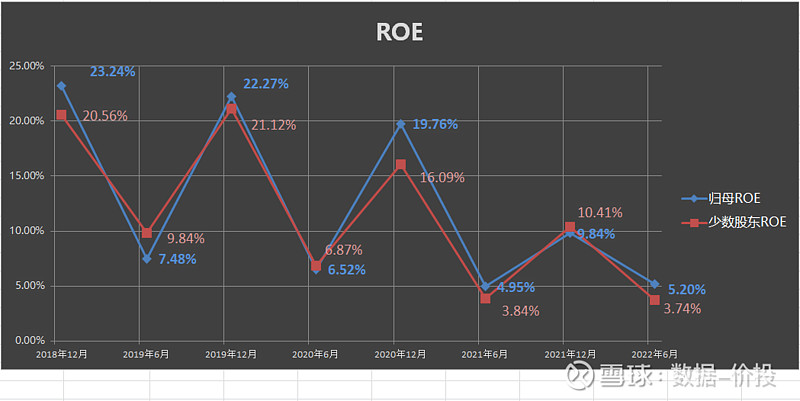

3.少数股东

关于万科管理层是否有假公济私,通过跟投优质计划来为自己谋取额外私立的行为,是历来关于万科争议最多的一个方面;

21年年报发布时,归母净利润下滑45%,而少数股东权益则仅下滑12%,就引起了极大的非议;

万科管理层到底有没有假公济私不敢轻下结论,但显然仅凭归母净利和少数股东权益的变化来作判断是不科学的,因为没有考虑到这些收益分别是通过多少股东权益来获得的;

用ROE来作判断会要更合适一些:而21年的归母ROE为9.84%,少数股东ROE为10.41%,差距就没那么大了;

再看21年之前的大多数时候,归母ROE都是高于少数股东ROE的,说明在大多数时候,万科运用同样的股东权益,是为股东创造了更多的利润的,而不是少数股东;

22年H1时,归母净利润同比增加10.65%,少数股东损益同比增加14.7%;归母股东权益同比增加5.58%,少数股东权益同比增加11.01%;归母ROE为5.02%,少数股东ROE为3.74%;归母ROE重新超过了少数股东ROE;

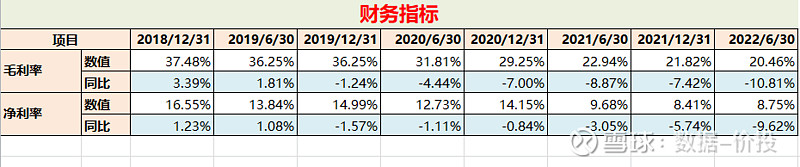

4.财务指标

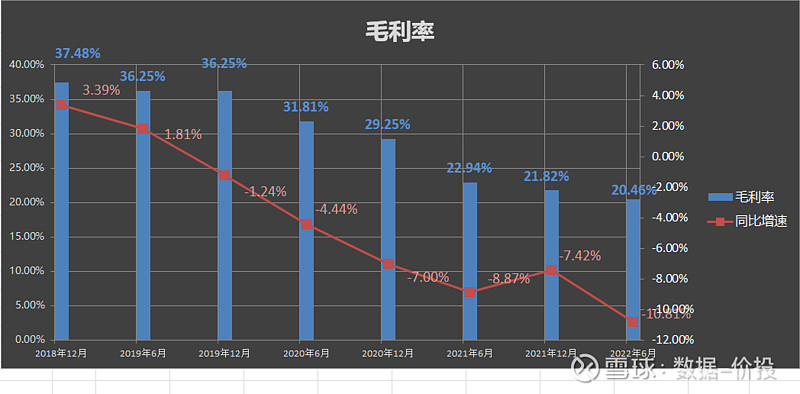

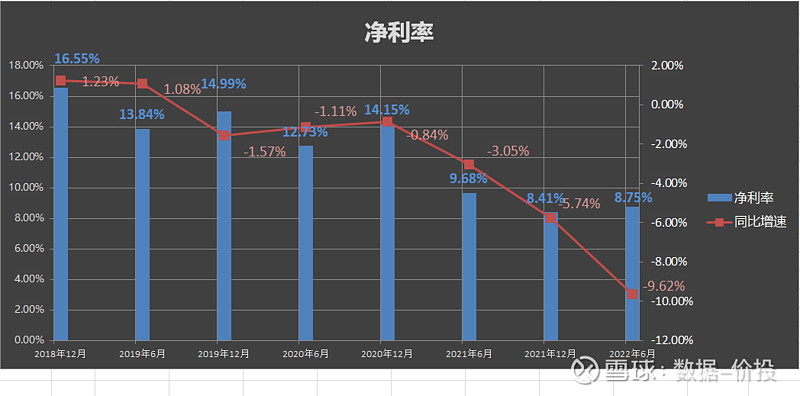

22年H1,毛利率为20.46%,同比下降10.81%;净利率为8.75%,同比下降9.62%;

5.现金流

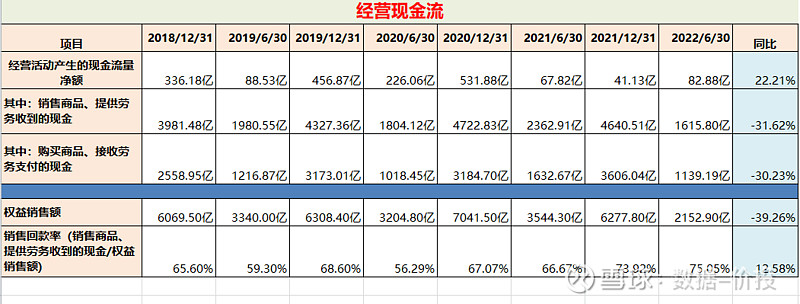

22年H1,经营活动现金流净额为82.88亿,同比增加了22.21%;

其中销售商品、提供劳务收到的现金为1615.8亿,同比减少31.62%,反映了期间销售的减少;

其中购买商品、接收劳务支付的现金为1139.19亿,同比减少30.23%,反映了期间拿地的减少;

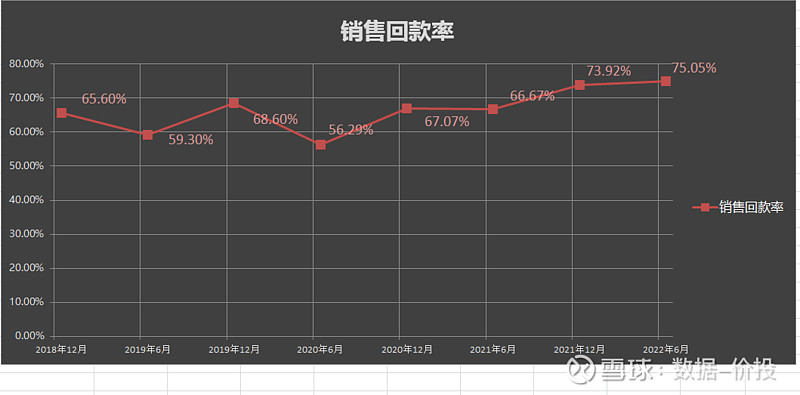

一般可用“销售商品、提供劳务收到的现金/权益销售额”来估计销售回款率

则22年H1的销售回款率为75.05%,“居然”不降反升,同比增加了12.58%;

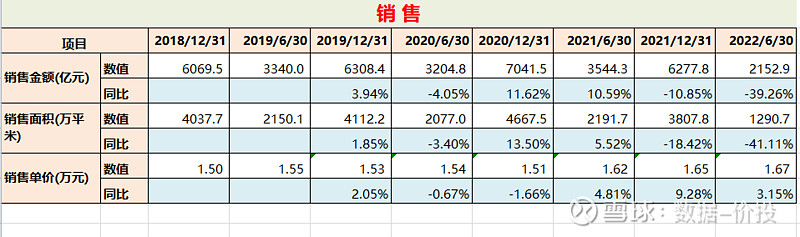

6.销售

2022 H1销售面积 1,290.7 万平方米,销售金额 2,152.9 亿元,同比分别下降 41.1% 和 39.3%。所销售的产品中,住宅占 85.0%,商办占9.6%,其它配套占5.4%。

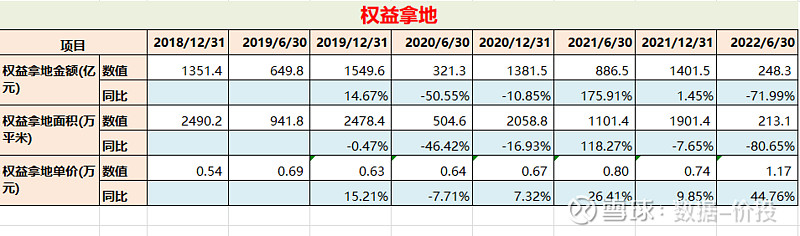

7.权益拿地

2022 H1,万科获取新项目 19 个,权益计容规划建筑面积 213.1 万平方米,同比大幅减少80.65%;权益地价总额约 248.3 亿 元,同比大幅减少71.99%。投资金额中,一二线城市的占比为 95.6%。

从权益拿地情况可见,万科22年大幅降低了拿地力度,预留了更多的现金在手;一方面是首先确保在更坏的情况下能够“活下去”,另一方面也为未来的收并购获取低价筹码储备了更多弹药;这也是万科22年H1的经营现金流净额同比增加22.21%的最重要原因之一。

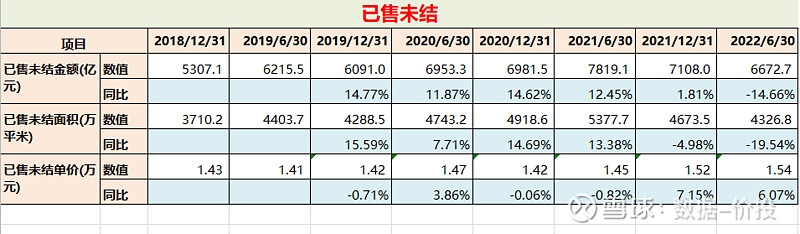

8.已售未结

2022 H1有4,326.8 万平方米已售资源未结算,同比减少19.54%,合同金额合计约6672.7 亿元,同比减少14.66%;

9.发债

万科在22年H1的综合融资成本为4.08%;

且期间分两次完成总额为 29.9 亿元的公司债券发行,最低票面利率为 2.90%(3+2 年期),分四次完成总额为 85.1 亿元的境内外中期票据发行,最低票面利率为 2.95%(3 年期);

二、多元化业务

和其他主要房企相比,万科在多元化业务方面的投入应该是最大的;

在年初的业绩会上,管理层也是将多元化业务比喻成了万科的“儿子”,希望通过精心培育让他们能长大成才,从而能够独当一面且反哺父母;

万科的多元化业务主要分为下面这四个板块:

1.物业服务

万物云是万科的子公司,万科持有其股份为62.9%;2022 年 7 月,关于分拆万物云境外上市的申请获得中国证监会核准。

22年H1万物云实现营业收入 143.5 亿元(含向万科集团提供服务的收入),同比增长 38.2%,其中,社区空间居住消费服务收入 80.8 亿元,占比 56.3%,同比增长 34.8%;商企和城市空间综合服务收入 51.1 亿元,占比 35.6%,同比增长 39.7%;AIoT 及 BPaaS 解决方案服务收入 11.6 亿元,占比 8.1%,同比增长 59.0%。

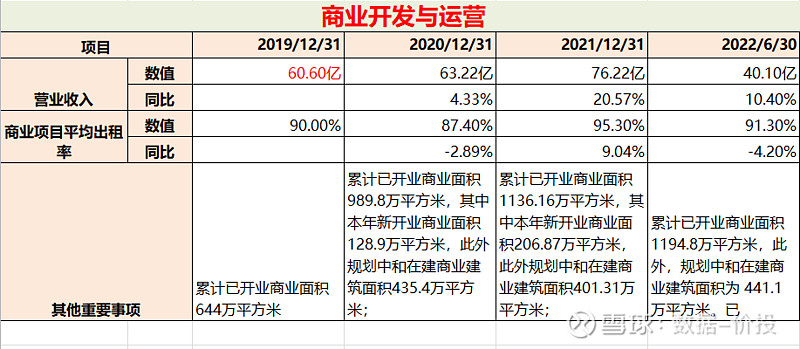

2.商业开发与运营

22年H1商业业务(含非并表项目)营业收入 40.1 亿元,同比增长 10.4%。其中,印力集团管理 的商业项目营业收入 27.5 亿元,同比增长 12.2%。

3.物流仓储服务

22年H1物流业务(含非并表项目)实现营业收入 18.6 亿元,同比增长 39.1%,其中高标库营业收入 10.4 亿元,同比增长 13.0%;冷库营业收入 8.2 亿元,同比增长 94.7%。

4.租赁住宅

22年H1租赁住宅业务(含非并表项目)实现营业收入 14.8 亿元,同比增长12.3%。

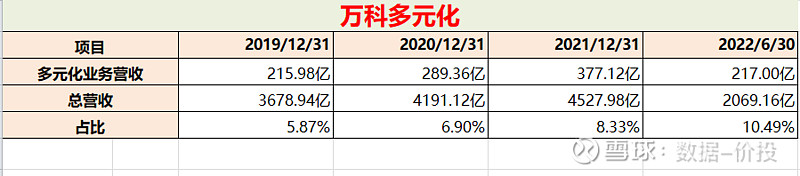

5.多元化占比

以上四项多元化业务营收总额为217亿,已达到总营收的10.49%,相比于21年末时占比(8.33%)进一步提升;

三、招保万金PK

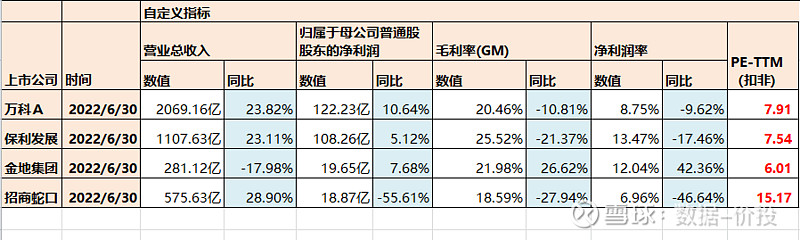

截止今天,地产四大天王招保万金均已发布年报:

营收增速:万科为23.82%排名第二,低于招商蛇口的28.90%;

归母净利润增速:万科为10.64%排名第一;

毛利率:万科为20.46%排名第三;低于保利发展的25.52%和金地集团的21.98%;

净利润率:万科为8.75%排名第三,低于保利发展的13.47%及金地集团的12.04%;

PE-TTM(扣非):万科为7.91排名第三,高于金地集团的6.01及保利发展的7.54;

按照综合排名来看,万科应该还是能排在前列的;且基于21年下半年万科的经营业绩基数较低的情况,22年下半年相对更能轻装上阵;

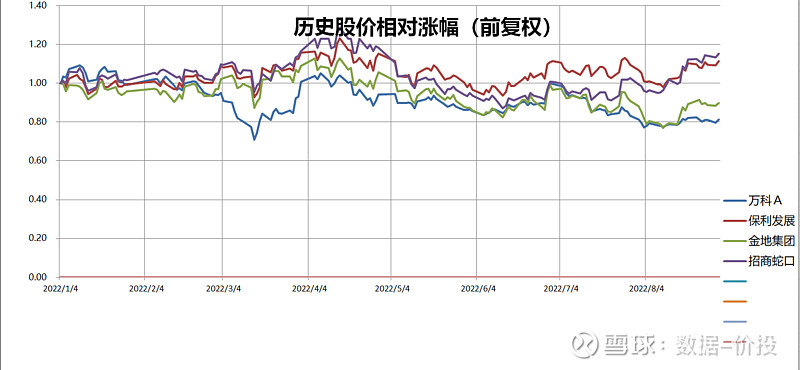

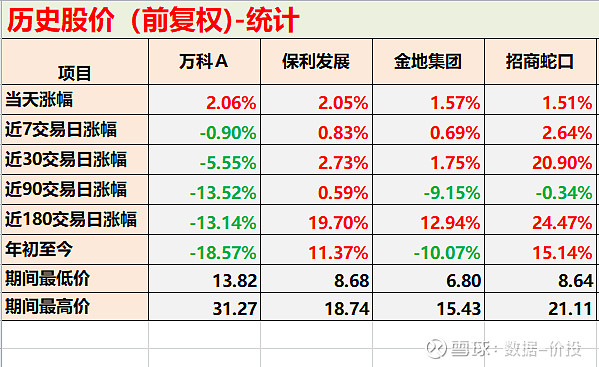

但是再看看下面年初(2022-1-4)至今(2022-8-30)这四家的前复权股价统计图,万科在年内股价涨幅上却是妥妥地垫底:

万科-18.57%,金地集团-10.07%,保利发展11.37%,招商蛇口15.14%;

有没有觉得中报出了后,万科也该涨一涨了呢!

【数据整理分析不易,欢迎评论点赞关注】

地产相关文章: