本文数据分享:【腾讯文档】克而瑞榜单数据分析-2023年1月

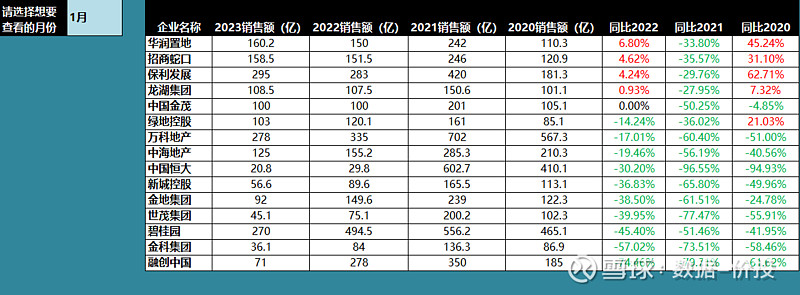

包括以下15家房企的从2020年1月至今的全口径/权益销售额及排名(按照“同比2022”降序排列)数据如下:

$万科A(SZ000002)$ ,$保利发展(SH600048)$ , $碧桂园(02007)$ ,融创中国,中国海外发展,招商蛇口,新城控股,绿地控股,中国恒大,金地集团,中国金茂,金科股份,世茂集团,龙湖集团,华润置地

1月单月:

2023年1月,TOP100房企实现销售操盘金额3542.9亿元,单月业绩规模同比降低32.5%(2022年12月为-30.8%),环比降低48.6%,较2022年2月的降幅也达11.8%。

其中,同比涨幅为正的企业有4个,分别是华润置地6.80%、招商蛇口4.62%、保利发展4.24%、龙湖集团0.93%;

万科同比下降-17.01%,相比2022年12月时的-6.01%跌幅有所扩大;

碧桂园同比下降-45.40%,相比2022年12月时的-22.79%跌幅有所扩大;部分由于2022年同期的高基数。

简评:

1月销售仍然低迷,主要有以下几方面原因:

1)相比2022年春节在2月,2023年的春节周提前到1月,而向来春节期间的销售额较平时是偏低的,且2023年春节周房企推盘积极性普遍不高;同样也是由于春节期间的错位,可以推测2月的同比数据会有较大的好转。

2)虽然近期对需求端的政策频出,但还有相当比例的潜在购房者在观望等待,期待后续有“大招”的出现,能够有更优惠的购房条件;

3)目前购房者对未来经济增长预期、收入增长预期依然偏弱;

4)作为防疫政策调整后首个春节,大量一二线城市居民返乡,使高能级城市新房销售表现较弱,而三四线城市返乡置业潮力度一般,拖累整体销售表现。

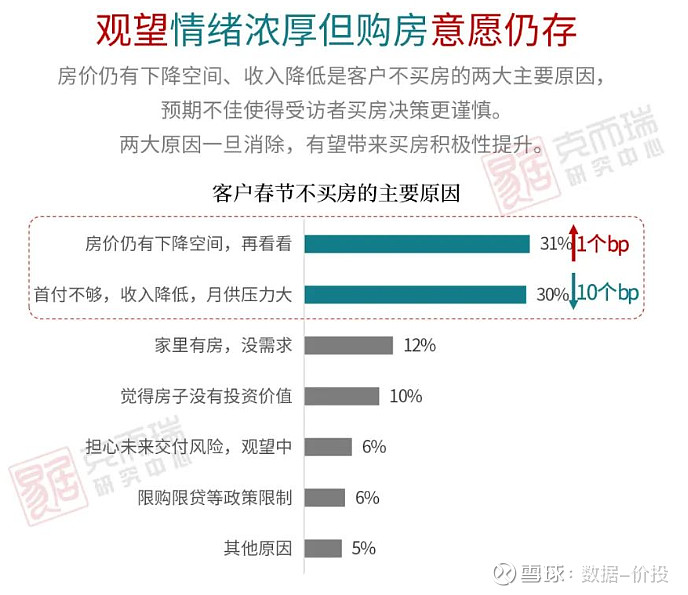

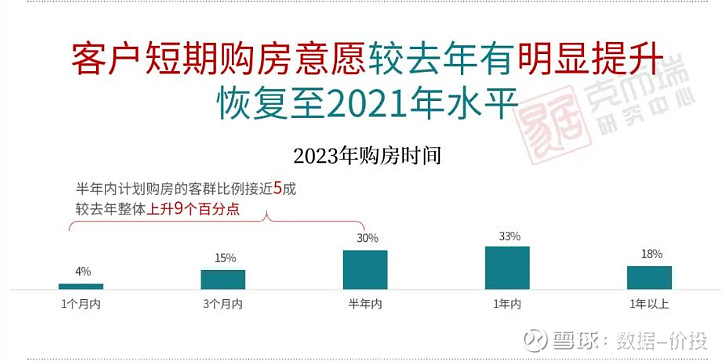

克而瑞春节期间进行了调研,回收了超过4000份的调查问卷,其结果也可对上述原因进行一定的论证:

【数据整理分析不易,欢迎评论点赞关注】

地产相关文章: