本文数据分享:【腾讯文档】物业股数据

在万科业绩会上,万科物业实业集团首席合伙人朱保全表示:“从已上市的物业公司情况来看,大概分为两个阵营,一类是在15%左右,一类是在30%左右。万物云毛利率在15%左右,从分析师的报告来看,认为15%左右是一个合理区间。”

是否确实存在这两个阵营呢?

下面统计了万物云以及其他7家市值排名靠前的上市物业公司的21年数据:

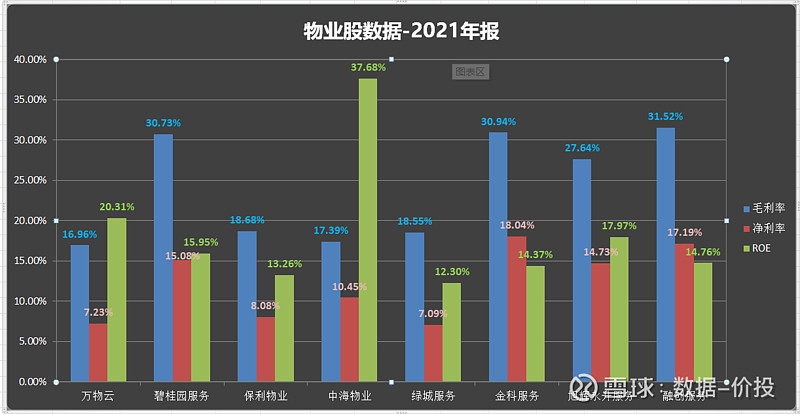

毛利率:

阵营一:万物云 16.96%,保利物业 18.68%,中海物业 17.39%, 绿城服务 18.55%;

阵营二:碧桂园服务 30.73%,金科服务30.94%,旭辉永升服务27.64%, 融创服务 31.52%;

净利率:

阵营一:万物云 7.23%,保利物业 8.08%,中海物业 10.45%, 绿城服务 7.09%;

阵营二:碧桂园服务 15.08%,金科服务18.04%,旭辉永升服务14.73%, 融创服务 17.19%;

从数据来看,如朱总所说,无论从毛利率或净利率来看,确实是存在这样两个阵营的;

但是投资者大概还会有这样的疑问,为什么同样是物业股,却会同时存在两个阵营呢,万物云会始终停留在毛利率较低的那一个阵营吗?

对于以上问题,朱总在业绩会时,以及业绩会后的专栏中给出了一些他的解释,总结来说有以下几条:

1)万物云对于物业行业的定位非常清晰:口碑与服务品质第一,坚持有节制的、依托口碑的市场增长策略,我们相信:客户信任远比毛利率重要;真实确保毛利水平的方法就是不断围绕客户真实需求,建立稳固、粘性的客户关系。

2)万物云更关注于把物业服务本身作好,而不是去更多地开拓毛利率更高的社区增值服务;

3)相比于其他物业公司,万物云在科技方面的投入更高,能力更强,形成了完整的空间科技战略;单独的SaaS收入不会多高,单独的硬件安装没有连接能力,单独的现场运营受到人工瓶颈影响,但如今已具备“硬件连接、软件驱动、远程运营”三种能力的科技组合,除了每年持续不低于营收1.5%的研发投入外,更已经成为超过18.5亿营收且具备强劲增长能力的业务单元;

应该说上面朱总的这些回答为投资者们解开了部分疑云,即明确的知道了万物云之所以现在处于15%毛利率阵营:

1)更多的是万物云自己的主动选择,因为这是其认为的能够获得更多好口碑,更能保证持续发展的一种模式;

2)万物云目前在科技方面的投入以及现有成果,未来有可能为其带来强劲的增长;

但是在此之外,至少我还会有以下的几个问题:

1)如果说万物云这种模式是更能保证持续发展的一种模式,那么处于30%毛利率阵营的物业公司未来的毛利率会处于逐步下滑的阶段吗?

2)如果说万物云目前的低毛利率是因为要积累口碑,投入科技,获得流量,那么需要积累和投入到什么时候,大概到什么时点可以见到更快的增长呢?

3)投资者们一般都会认为,在物业公司中,万物云的质量是最高的,所以理应获得更高的估值;但是从上表中的21年年报数据来看,万物云无论是营收增速(倒数第二)、净利润增速(倒数第一)、毛利率增速(倒数第一)和净利率增速(倒数第一)来看,都是处于排名靠后位置,那么这个“质量高”又体现在哪里呢?

对于以上提的三个问题,前两个我也查阅了一些资料,但没有找到明确的结果,大概需要未来更多的时间来验证吧;

对于第三个问题,如果从数据上来看,答案是ROE:万物云的21年ROE达到了20.31%,排名第二,是大幅高于碧桂园服务(15.95%),保利物业(13.26%),融创服务(14.76%)等的,这些说明万物云用同样的净资产创造了更多的净利润,是其质量更高的一个体现;

万物云的估值:

4月1日,万物云空间科技服务股份有限公司(以下简称“万物云”)在港交所递交了招股书;关于上市后能给到多少估值引起了热议;

常见的一种说法是,因为去年11月时,几次万物云的股权转让(如博裕资本在2021年11月26日转让了万物云7.6%的股份,对价69.86亿元。按照这个价格计算,万物云估值为919亿)时的对于万物云的估值达到了1000亿左右,所以现在上市也至少能达到千亿的市值;

其实这未免有“刻舟求剑”的嫌疑了;

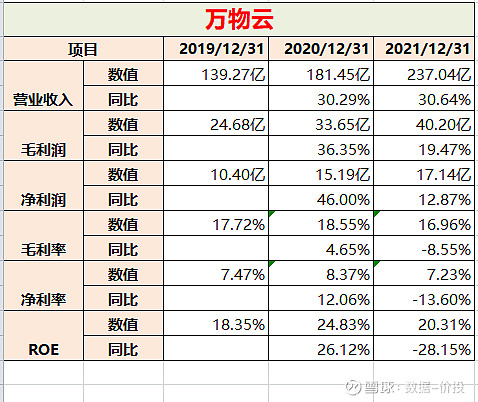

1)21年万物云业绩增速明显下降;

上表是摘自万物云招股书中的近三年业绩数据;

纵向和自己历史数据来比的话:21年营收增速30.64%,和去年算基本持平;毛利润增速19.47%,净利润增速12.87%,比去年大幅降低;毛利率、净利率、ROE增速分别为-8.55%、-13.6、-28.15%,均出现了负增长;

横向和其他头部物业公司来比的话:根据上文的分析,除了ROE占优之外,其他营收、毛利润、净利润、毛利率、净利率的增速也都均处于倒数的水平;

去年11月时,万物云21年的业绩还没有出来;其20年净利润15.19亿,同比增速为46%,如果21年维持同样的增速,则当时预测的21年净利润可以达到22.17亿;但实际上21年的净利润为17.14亿;

2)整个物业股的估值水平明显下降;

以碧桂园服务为例,去年11月时PE大概在45左右;

如果假设万物云比碧桂园服务的质量更高,能获得更高估值,去年11月时可合理预测万物云的PE为50;

但到当前时点,碧桂园服务的PE已经回落到22,而保利物业、中海物业的PE也不过30左右;即使考虑到万物云质量更高,能给予更高溢价的前提,顶多也就给到40吧;

那么按照去年11月时预测的数据估值:22.17*50=1108.5亿;确实超千亿了

而按照当前的实际情况估值:17.14*40=685.6亿;和千亿则是有不小的差距的;

所以,关于业绩会上问到的万物云的上市时点的问题,其实站在万物云的战略投资者的角度,短期来说现在真不是一个好的套现退出时点;

但从另一个角度来看,如果相信业绩会上郁总及朱总对万科和万物云的未来前景的描述的话,相信万物云的长期前景的话,现在倒是一个可选的抄底投资万物云(及其他物业股)的时点了。

以上均为本人独立思考分析所得结果,不一定对;如果错误欢迎讨论及指正

【数据整理分析不易,欢迎评论点赞关注】

$万科A(SZ000002)$ $万科企业(02202)$ $碧桂园服务(06098)$

地产相关文章: