2月份以来,随着需求端扶持政策的陆续推出,地产销售已开始有明显回暖的趋势。

然而地产股(特别是其中的内房股)同时期则反而出现了明显的回调;而和地产股唇亡齿寒的物业股则回调幅度甚至更大。

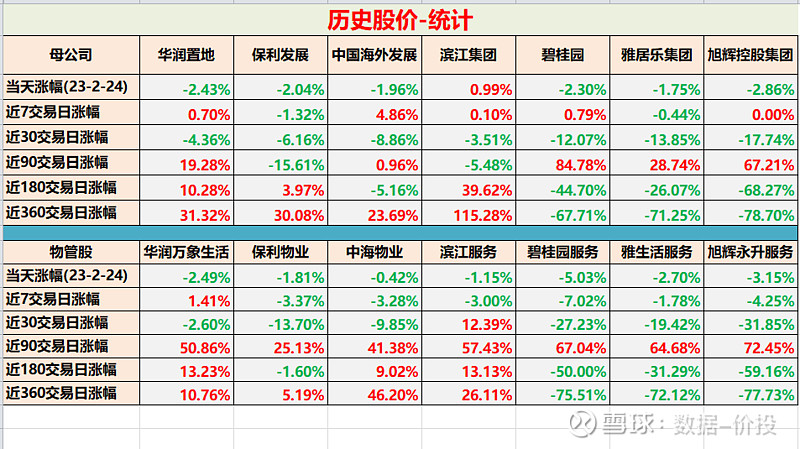

以2月24日算起的近30交易日涨幅来看,碧桂园服务跌27.23%,雅生活服务跌19.42%,旭辉永升服务跌31.85%,均远高于其母公司(碧桂园跌12.07%,雅居乐集团跌13.85%,旭辉控股集团跌17.74%)同期跌幅。

同时从2月24日的PE-TTM来看,回调过后民营物业股的估值重新来到了较低位置。其中$雅生活服务(03319)$ 仅为4.39,而往日龙头$碧桂园服务(06098)$ 也仅有9.42。

不得不说,作为曾集万千宠爱于一身的“小甜甜”,物业股当前已近沦落为无人搭理的“牛夫人”;

同时也让人思考,在必须承担的风险之外,是否也蕴含了巨大的机会呢。

一、曾经的“小甜甜”

在资本市场中,物业股曾经是备受宠爱的“小甜甜”:因为其永续经营、轻资产、存量+增量模式、高增长等优点而享受了极高的估值。

1.营收组成

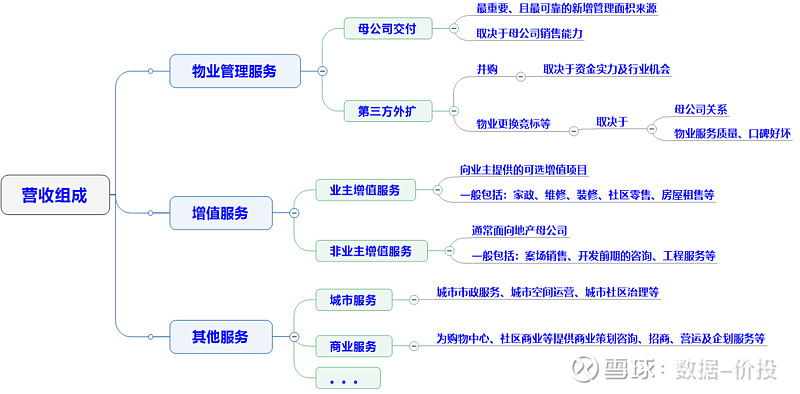

从营收组成来看,如下图所示,大概可以分为三个部分:

1)物业管理服务

这一块无疑是物业公司的主业,为其营收占比的主要部分:由收费管理面积和物业费单价共同决定,一般认为物业费单价很难快速提升,所以这一块的业务增长主要来源于收费管理面积的增长。

而按照管理面积的来源来划分,可以分为以下两类:

a、母公司交付:

无疑这部分是物业公司最重要且最可靠的新增管理面积来源,主要取决于母公司的销售实力。

b、第三方外扩:

除母公司输送外,还可能通过并购、或物业更换竞标等方式来获得第三方公司的管理面积。

其中并购主要取决于物业公司的资金实力及行业机会;

物业更换竞标等则主要取决于物业公司的服务质量及口碑;

2)增值业务

既然是增值业务,显然是依附于物业管理主业的,且这块的收入占比一般低于物业管理业务;

a、业主增值服务:

向业主提供的可选增值项目,一般包括:家政、维修、装修、社区零售、房屋租售等。

这一块的毛利率较高,一般认为是物业公司最具扩展想象空间的版块之一。

b、非业主增值服务

通常为向地产母公司提供的服务,一般包括:案场销售、开发前期的咨询、工程服务等。

一般认为属于“关联交易”,具备可操作性空间,当母公司遭遇财务困境时会有通过非业主增值服务向母公司输送利益的嫌疑。

3)其他业务

以上物业管理服务和增值服务基本是每家物业公司都具备的,除此之外各家物业公司还可能有各自特有的一些扩展业务,其中常见的有:

a、城市服务业务

一般包括:城市市政服务、城市空间运营、城市社区治理等

b、商业服务

为购物中心、社区商业等提供商业策划咨询、招商、营运及企划服务等

2.业绩影响因素

物业股的影响因素主要有以下几个:

1)母公司销售面积:影响母公司交付的物业管理面积

2)口碑(服务质量):影响第三方外扩能力

3)资金实力:影响并购能力

4)母公司诚信程度:影响非业主增值服务,以及其他向母公司的利益输送方式

而在以上因素中,最重要的无疑是销售面积:

二、今日之“牛夫人”?

在当前时点,物业股(主要是民营物业股)已沦落为近无人搭理的“牛夫人”。

以碧桂园服务来看,虽然经历了一个小反弹,但距离21年中的高点仍巨幅下跌了约82%之多。

物业股下跌的原因主要包括:

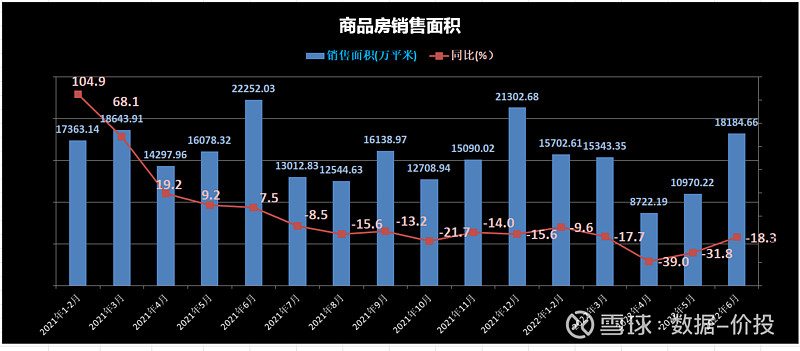

1.销售面积下降:

销售面积的下降,对于物业管理服务中的母公司交付部分将产生直接冲击,同时对于第三方外扩部分也有一定影响。

从上图来看:

统计局的单月商品房销售面积也是在21年7月首次出现了同比负增长(-8.5%),之后同样是一路下滑;

“恰巧”和碧桂园服务等民营物业股的股价下跌起始时点一致,下滑轨迹也基本一致,呈现出极强的相关性。

2.非业主增值服务收入明显下降:

作为和母公司密切相联的关联业务,当母公司因为销售下滑、融资不畅而陷入艰难境地时,非业主增值服务收入便是首当其冲受影响的;容易成为艰难时刻中向母公司输送利益的渠道。

3.营收高增长无法持续,利润有“爆雷”隐患:

1)营收

之前之所以给物业股如此高的估值,最重要的原因之一是其营收的高增长性:

以碧桂园服务为例,2019~2021这三年的营收同比增长分别为106.3%、61.75%和84.89%,年复合平均收益率达到了83.4%之高;

而随着销售面积的下滑,营收上的高增长将无法持续;

2)净利润

同时要担心的是治理一般的物业公司通过各种关联交易来向母公司输送利益,再通过金融资产减值的方式来大幅计提,使净利大幅下降甚至亏损。

4.道德风险:

还存在物业公司通过各种违规操作直接掏空转移账上现金给母公司的可能,恒大物业就是先例。

不过随着对于恒大物业相关事件的调查及处罚,再敢这么明目张胆的进行利润输送的管理层应该也少了,毕竟自己也要承担相关责任。

三、“小甜甜”or“牛夫人”?

情况是不是真的那么糟;

风险之中,是否也蕴含着机会?

1.扩展空间巨大

根据克而瑞物管的披露,截止2022年底,物业管理行业企业数共有20余万家,而上市的物业公司尚不足100家。

TOP5物企在2022年的市占率预计超过9%。TOP5物企2022年末的在管面积约为35亿平方米,按照9%来算的话,整个物业市场的管理面积约为35 / 9%= 389亿平方米,是大大高于上市物业公司的总管理面积的,扩展空间巨大。

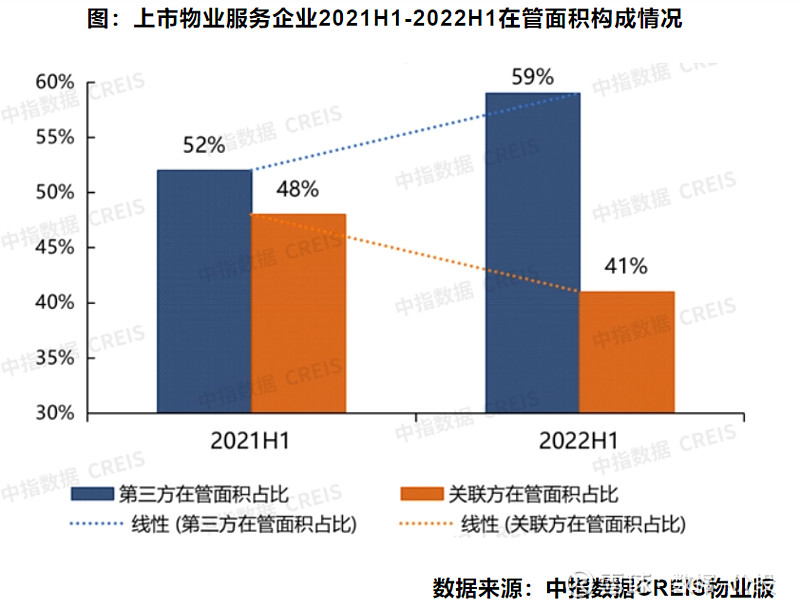

根据上图中指物业研究数据,上市物企的第三方在管面积由2021H1的52%提升至了2022年H1时的59%,也体现了这种趋势。

2.大概率仍能保持增长;

虽然之前作为“小甜甜”时的高增长无法持续,但未来营收上的正常增长大概率还是能够保证的;

这主要是归功于物业行业的“存量+增量模式”:

和地产行业不同,房企今年卖了100亿的房子,明年如果只卖10亿,营收大概就要巨幅下滑90%;

而物业行业如果今年有能提供100亿收入的在管面积,明年只要能增加10亿收入对应的在管面积,就可以获得10%的增长;

同时物业行业的“合约面积”也为其营收的增长提供了蓄水,属于已在碗里的肉:以碧桂园服务为例,根据克而瑞数据,22年预计的合约面积为174839亿,而在管面积为99908亿,合约面积/在管面积 = 1.75,也为其未来一段时间的增长提供了保证。

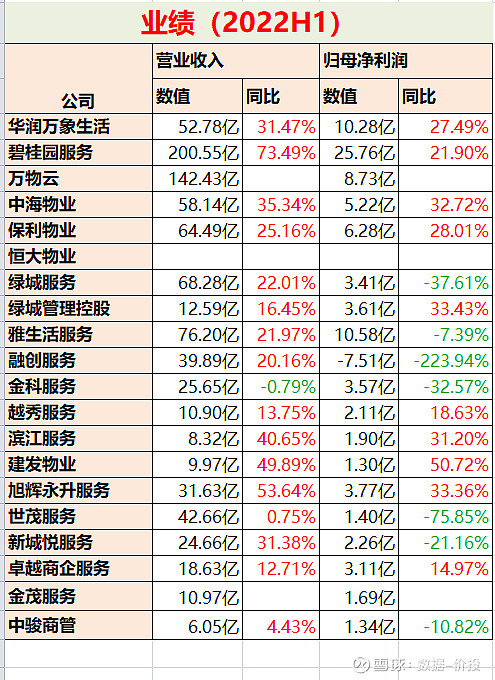

根据以下TOP20物企2022H1的业绩及财务指标来看,大多数物企的营收仍然是保持了可观的增速的,且有望长期维持在一定的增速水平。

3.地产行业销售开始回暖,爆雷风险减小

随着去年末房企融资端扶持政策的推出,以及今年需求端扶持政策的逐渐出台,2月份以来,地产行业销售已经开始有回暖趋势;之前爆雷边缘民企的处境也得到改善,爆雷风险减小。

所以,虽然说对于丧失了高速增长动力的物业行业来说,很难再回到之前“小甜甜”的状态;但是只要不走到爆雷破产的地步,也绝不至于大规模成为无人问津的“牛夫人”,更大概率是回归到中间的正常状态。

而在当前价位下,无疑也是蕴含着较大的估值回归机会的。

地产相关文章: