声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。$广汇物流(SH600603)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$

在大环境不佳的背景下,广汇集团的财务状况到底如何,有没有什么大的风险,想必是球友包括笔者本人关心的问题。本文笔者想从广汇集团披露的2023年半年报入手来分析(链接:网页链接)。由于广汇集团作为母公司,主要业务由广汇能源、广汇汽车、广汇物流,以及其他非上市公司业务如房地产,因此除了常规的总量分析外,报表中较大金额的科目,笔者试着从子公司报表找到对应科目,从而弄清楚子科目的风险状况。

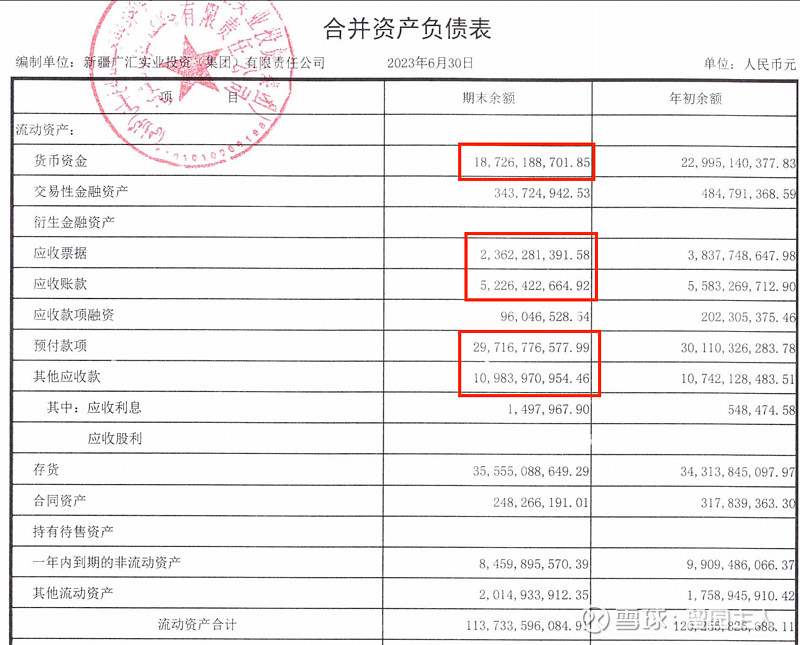

应收项目70多亿,主要来自于广汇汽车和广汇能源,在总资产中占比不大,因业务周转率较高,广汇物流没什么应收项。

预付项400亿,金额不小,其中300亿来自于广汇汽车,由业务模式决定。

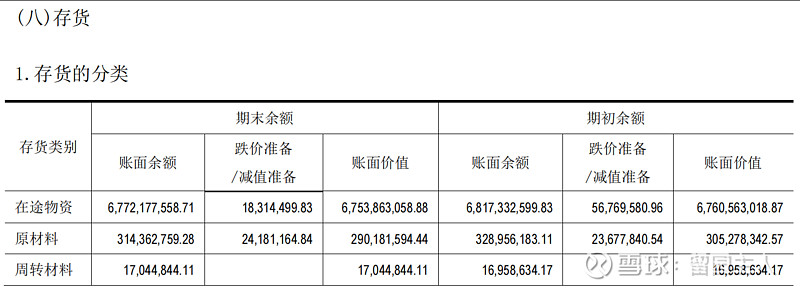

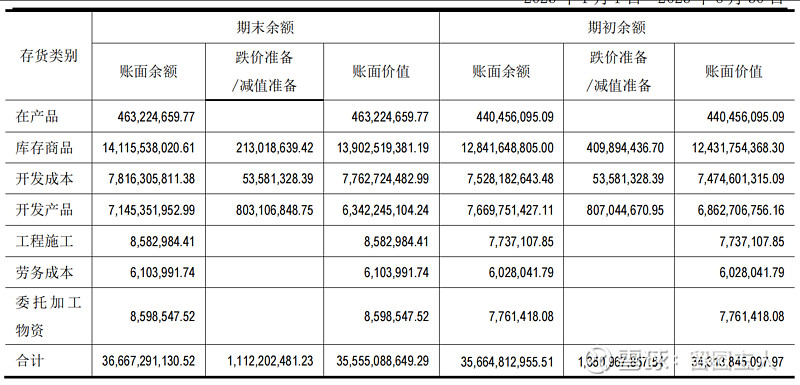

存货355亿,其中200亿来自于广汇汽车,30多亿来自于广汇物流的房地产业务。

再进一步查看存货明细,在途物资和库存商品200亿是汽车,开发成本和开发产品是房地产,150亿。其中广汇物流这两项是37亿,其余的100多亿那就是集团上市公司之外的房地产了。不过对于一家总资产2500亿,净资产1000亿的集团来说,100多亿的房地产,占比不大,风险不大,这也说明集团在19年前后即在逐步退出房地产业务了。

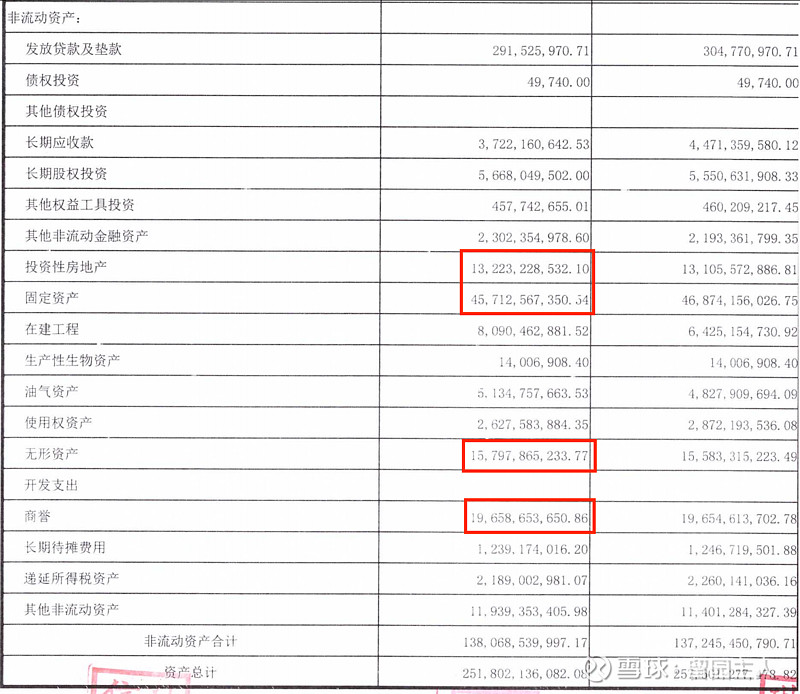

投资性房地产基本都是集团的,比如持有的商业地产。

固定资产400多亿主要是广汇能源和广汇物流的能源和运输业务。

从资产科目来看,公司的主要业务是汽车、能源、物流,各科目都是和他们有关,集团还有150亿的房地产,以及150多亿的无形资产和190多亿的商誉,无形资产一半来自于广汇能源,一半来自于广汇汽车,商誉全部来自于广汇汽车。

负债项就不继续分析了,结论也一样,主要的风险均来自于广汇汽车。

结论就是集团的主要风险来自于广汇汽车和150多亿的房地产业务。而广汇能源基本面扎实,每年还有100多亿的经营性现金流。可以说广汇汽车是一项比较差的资产,资产质量差,占用现金多。但他毕竟是独立的上市公司,就算有风险,对集团的影响也很有限。而集团总的房地产150多亿,对集团影响比较有限。

专栏广汇物流系列