声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。$广汇物流(SH600603)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$

最近基本面信息更新了很多,因此笔者也根据最新的情况调整一下之前广汇物流运量的预测。

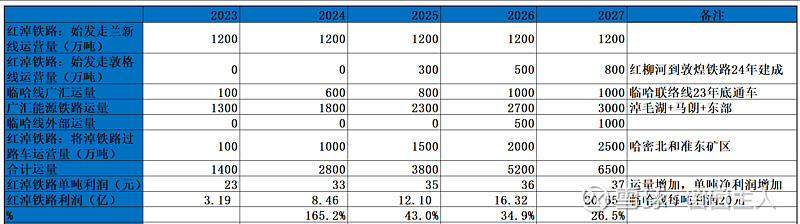

笔者的性格就是直接上图。

第一栏是红淖铁路始发运量,原始值1200万吨,维持不变。

第二栏是24年红柳河到敦煌的铁路建成,假设25年上量,可以认为是马朗-广元点对点的运量。

第三栏是临哈线运量,是白石湖-宁东点对点的运量,因为和宁东华能有协议,必须走临哈铁路,确定性很高,假设逐步爬坡,到26年达到1000万吨。

第四栏是广汇能源铁路运量。经过前期不断研究,就未来几年来说,广汇物流的运量和广汇能源的销量、运输半径、点对点客户是密切相关的,广汇能源是工厂+业务经理,广汇物流是搬运工。

第五栏是临哈线未来外部客户的运量,在对广汇能源销量保守预测的情况下,公司逐步开拓了哈密北和准东的客户,通过临哈线运达宁东或北港。

第六栏是将淖线过来的过路车,24年有1000万吨,之后每年增加500万吨。为什么仅预测未来每年增加500万吨比较保守呢?因为也有球友提醒,广汇能源今年2季度的煤炭一吨利润大约133元,而准东运到淖毛湖的运费也得100元出头,所以按照目前的煤价,准东的疆煤外运经济性并不突出,可能一吨的利润也就是小几十元。因此,对未来准东外运的量不应太乐观。

后面几栏就是总运量和单吨利润的假设,以及利润的预测,尤其是单吨利润主观性较强,仅供参考,大约是35-40元区间。

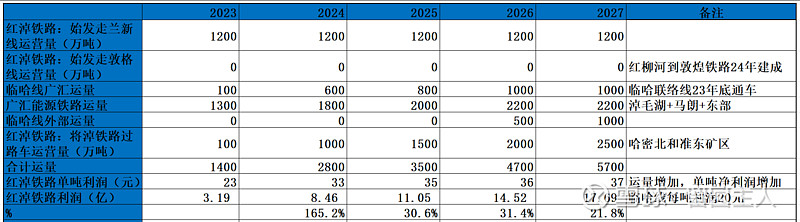

最后再进行悲观情景分析,假设马朗迟迟不批,这一块没有增量,也就是把第二栏全部归零。

中性情况,25年铁路的利润是12亿,之后三年利润复合增速35%,悲观情况铁路的利润是11亿,之后三年利润复合增速30%。

风险:煤价大跌到600元及以下,兰新线出现地质、运力等问题,其他影响运量的问题。

专栏广汇物流系列