声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。$广汇物流(SH600603)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$

广汇物流公布了中报预告,2季度利润中值0.648亿,扣非净利润中值0.329亿。对于中报低于预期,笔者认为第一是对公司一二季度利润拆分没搞清楚,包括笔者之前也没有完全搞清楚,第二是公司对外交流,一方面没有说清楚,一方面可能给的预期也偏乐观,而实际经营中总会有不达预期的事情发生。

一季度扣非利润1.838亿,但房地产+补贴利润贡献达到接近1亿,据了解,铁路+物流的利润大约0.7亿。运量大约250万吨,运量不高的原因,之前的纪要有说,一个是兰新线保长协,占用了运力,一方面是客运占了运力。红淖铁路运力过去两年一直维持1000万出头,主要原因还是兰新线因为地质等历史原因运力紧张。不过这一问题在7月1号大为缓解兰新二线高铁客运通车,有望大幅释放货运运力。公司的临哈联络线也已经建好,北线临哈线,中线兰新线,南线敦格线发力。

二季度房地产没有结算,但有固定开支,因此财务上是亏损的,大体上铁路+物流的利润还是0.7亿,和一季度持平,毕竟运量也基本持平,大约250万吨。6月份运量较低,查阅广汇能源的6月月报可以得知煤炭运量大幅下滑,因安检的因素。

所以说,虽然数据上看,应该是低于大多数人的预期,不过进一步深入研究,把利润拆分,把运量以及影响运量的因素搞清楚,其实也还是正常的。去年红淖铁路上半年运量506万吨,利润0.36亿,全年运量1111万吨,收入11.4亿,利润2亿。今年上半年运量大约也是500万吨,利润为0.7*2-0.35(柳沟基地利润)=1.05亿,和去年的数据也基本对得上。

根据最新的数据信息,笔者调整广汇物流的业绩预测。

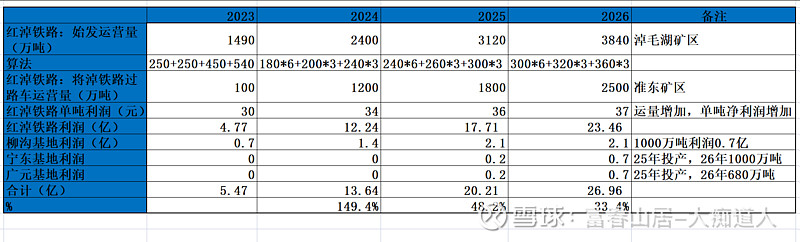

今年上半年500万吨,7月份开始火车增加至15列,对应每月150万吨,因此三季度运量450万吨,假设四季度火车增加至18列(公司给的预期是20列),则四季度运量540万吨,再加上四季度将淖铁路过路车100万吨,全年合计1590万吨。

公司之前给的每吨总公里利润30-40元这个数据,有一定的误导。我们看到,去年1100万吨,2亿利润,每吨总公里利润18.18元。由于铁路是重资产行业,固定成本高,边际成本低,边际利润高,因此随着运力的增加,每吨总公里利润会出现非线性增长,如运量达到1600万吨,每吨总公里利润30元,3600万吨,则有可能每吨总公里利润34元,到了6000多万吨,则有望增加至37元以至40元。

运量的预测方面,由于今年四季度18列火车,假设明年上半年依然是18列,则上半年运量180*6=1080万吨,三季度增加至20列,运量600万吨,四季度24列,运量720万吨,总运量2400万吨。后年也是类似的方法,1-4季度火车列数24/24/26/30列,总运量3120万吨。26年1-4季度火车列数30/30/32/36列,总运量3840万吨。将淖铁路这边的过路车23-26年为100/1200/1800/2500万吨,主要是乌将-兰新线分流比例逐步提升。

物流基地方面,柳沟今年贡献利润0.7亿,明年1.4亿,2000万吨,后年2.1亿,3000万吨,宁东、广元基地也会逐步贡献利润。

这么算下来,今年铁路+物流的利润大约5.47亿,但明年因为火车列数持续提升,以及将淖铁路过路车大幅提升,因此明年是一个大年,利润有望翻一倍多。

对于广汇物流的理解,关键还是运量,也就是每日发运列车数,过去一直是10列,今年7月份因为解决车皮问题,兰新二线开通缓解运力问题,已经增加至15列,四季度旺季来临,进一步提升至18列。笔者假设24-26年每年增加6列,应该还是中性偏保守,只要不出大的岔子,应该大体上可以达到。所以说,今年如果铁路+物流的利润5.47亿利润,对应估值15倍,但明年业绩可以大幅增长的话,即便算上定增摊薄,市值应该还是会有合理扩张空间的。

风险:煤价大跌到600元及以下,兰新线出现地质、运力等问题,其他影响运量的问题。

专栏广汇物流系列