声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。$广汇物流(SH600603)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$

广汇物流公告将定增募资18亿,用于宁东基地和广元基地。

对于再融资,笔者之前的文章也分析过,广汇物流负债收购红淖铁路,未来几年红淖铁路的现金流基本可以偿还该负债,但如果要继续修复线、建物流基地,则需要剥离地产和美居物流园,换成现金。现在看公司的意思,应该是暂时无意或无法剥离地产和美居物流园,因此修建宁东和广元基地,则需要再融资了。

从定增预案的资料来看,宁夏和四川政府有迫切的意愿修建煤炭仓储物流基地,宁夏规划25年煤炭静态煤炭储备能力达到600万吨,四川为450万吨。因此,如果公司不建,也会有其他物流或煤炭公司来建,这样公司就会失去先手,未来受制于人。

从财务上来看,红淖铁路是公司的核心利润来源,物流基地贡献的利润其实是有限的。但从商业模式上来说,物流基地是商业闭环的重要拼图,是促进销售,保证运量,满足政府需求的重要抓手,迫切性和必要性不言而喻。

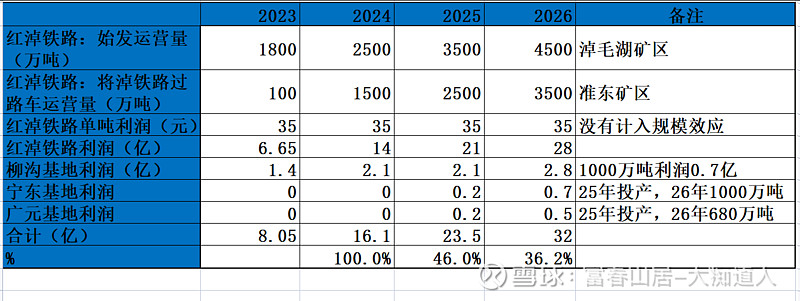

回到财务和估值上,将淖铁路通车,红淖铁路上量,加上兰新线扩容,临哈线扩容,敦格线分流,只要公司能实现今年1900万吨,明年4000万吨的运量,明年铁路和物流基地利润16亿,即使是摊薄以后的估值,也是很有吸引力的。

所以,决定广汇物流基本面和市值的主要因素还是运量能不能起,如果能起,那么到明年实施定增的时候,机构也不得不高位认购,如果运量起不来,那定增就会成为压制股票的一个因素。

专栏广汇物流系列