声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。$广汇物流(SH600603)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$

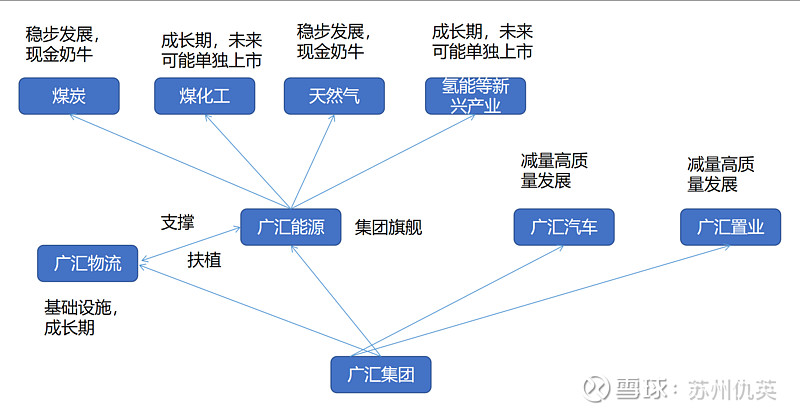

纵观广汇实业董事长孙广信先生的发展历程,从最开始卖挖掘机,到搞餐饮娱乐,介入能源设备,汽车,房地产,以及后来的能源开采(LNG和煤炭)和运输,可以总结出他的商业思维,主要是看三个因素:行业空间,行业景气度,壁垒。

首先是行业空间要大,如汽车、房地产、能源都是万亿级别的。

然后是行业景气度高的行业,则主要做高景气期,在景气高峰前后逐步退出。因为这一类行业往往壁垒不高,景气期日进斗金,一旦景气开始大周期下行,则容易深陷其中。可以预计,汽车和房地产,未来的发展思路是减量发展,高质量发展。

最后是空间大,壁垒高的行业,如天然气、煤炭、煤化工、铁路等行业,集团砸重金布局,而且非常有耐心。

如今,广汇能源已经成为集团的旗舰,贡献了主要的利润和现金流。不过在去年能源将红淖铁路转让给物流之后,尤其是承诺每年高分红,有可能意味着能源未来的定位是拥有煤炭和天然气业务的现金奶牛,是集团的基石。

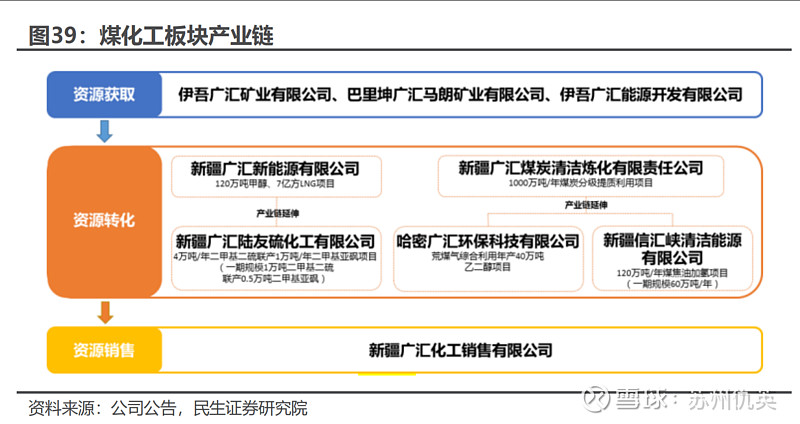

而坐拥区位优势的煤化工则有可能成为未来最具成长性的业务。可比公司如宁夏的宝丰能源,凭借宁夏和内蒙的低成本煤,市值已经做到1000多亿。未来单独上市发展,也不是不可能。

广汇物流的定位是服务于能源的煤炭和煤化工运输,两者算是最佳拍档。不过物流去年1100万吨的运量和能源未来6000万吨的产量还不太匹配,加上将淖铁路通车后过路车放量,广汇物流虽然在集团地位不突出,但成长性突出。上量以后,也将成为集团的基石。

氢能等新兴业务还比较早期,未来发展起来以后,也有可能单独上市。

综上所述,煤化工和铁路未来最具看点,成长性突出,而坐拥煤炭和天然气的广汇能源,成长性下滑,逐步成为高分红股。煤炭、天然气、煤化工和铁路互相支持,协同作战,思路清晰,前景可期。

风险:煤价大跌到600元及以下,兰新线出现地质、运力等问题,其他影响运量的问题。

专栏广汇物流系列