声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。$广汇物流(SH600603)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$

第一阶段:22年4月以前

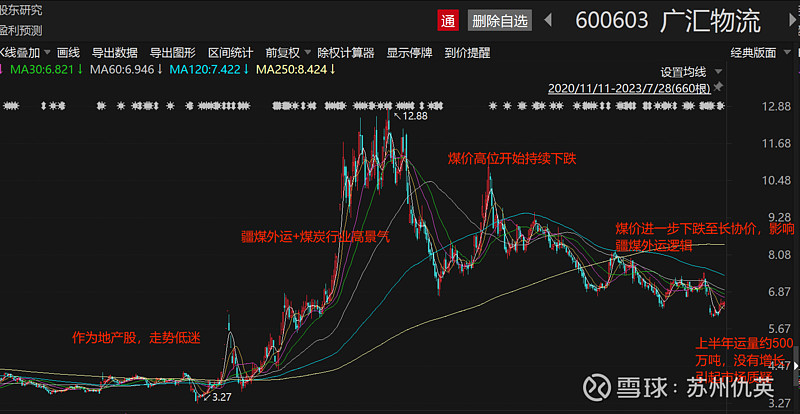

作为地产股,虽然市场行情不错,但地产股基本面较差,表现较惨,广汇物流股价低迷,最低跌到3.27元,市值30多亿。

第二阶段:红淖线注入

随着公告红淖线注入,广汇物流的基本面发生重大改变,在疆煤外运+煤炭行业高景气的驱动下,股价走出了一波炒预期的大行情,最高涨至12.88元。不过当年业绩主要还是由房地产贡献,到22年底,炒预期的行情结束,市场进入业绩验证期。

第三阶段:基本面利空不断

首先是煤价从高位持续下跌,到今年6月份跌到800元以下,市场对煤价未来的预期也在不断下调,认为高景气一去不回,未来将会产能过剩,疆煤外运的逻辑受损。然后是今年上半年运量500万吨,同比没增长,低于市场预期,原因是车皮不够,兰新线运力不足,兰新线检修等因素。除了疆煤外运的逻辑,市场也开始质疑公司的能力,是不是有硬伤,能力是不是太差等。

现在这个阶段,就是看业绩兑现的情况,业绩兑现关键是看运量能不能持续增长,这一点笔者和@小散sk 已经反复说明。

笔者在专栏文章聊聊将淖红铁路贯通后的运量提出,在将淖线通车后,哈密北矿区将会很快上量,加上准东矿区转移的量,过路车上量将会快于预期。同时,准东矿区和哈密北(含广汇能源的淖毛湖矿区)还可以走临哈线,不再受到兰新线制约,上量非常通畅。因此,明年上量确定性高,前期制约运量的因素,如车皮,兰新线运力不足,将淖线还没建好没有过路车等因素都将得到解除。

而煤价方面,据笔者查阅的资料,虽然三西地区有不少煤矿成本100-200多元,但存量的几十亿吨煤矿,还有不少成本在400元以上,再加上200多元的运费,成本达到600多元,一旦煤价跌到700元以下,相当部分高成本煤矿将会停产。因此,虽然煤价不会再像去年前年那样高景气,但700元还是有强支撑,并不影响疆煤外运的大逻辑。

从市值上来说,22年4月以前,股价3元多,市值30多亿,代表房地产和物流园的市值,笔者保守按30亿来算。之后股价经过炒作后回落,到22年底23年初进入一个冷静期,业绩兑现期,当时的股价9元,对应市值110亿,减掉房地产30亿,得到80亿,查阅当时的券商报告,对红淖线的利润预测大约是4-5亿区间,对应PE15-20倍。现在的市值80亿,减掉房地产30亿,得到铁路的市值50亿,对应红淖线4-5亿利润的PE为10-12倍。可见,经过今年以来的股价震荡,各种利空挤泡沫,目前的市值应该基本挤掉泡沫成分,也隐含了比较悲观的预期,即煤价下跌损害疆煤外运大逻辑,以及公司运量迟迟上不去,市场预期今明年运量依然起不来,可能也就是低位数增长。

不过笔者在专栏文章聊聊将淖红铁路贯通后的运量中也有论述,将淖红通车,临哈联络线建成,加上红淖线自身电气化改造完成,红淖线明年上量非常确定,市场悲观预期有望修正。

风险:煤价大跌到600元及以下,兰新线出现地质、运力等问题,其他影响运量的问题。

专栏广汇物流系列