声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。$广汇物流(SH600603)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$

疆煤外运是广汇物流的一个主逻辑。根据公开资料,疆煤外运是国家能源安全的重要一环,旨在把成本低,开采难度低的疆煤,通过低成本铁路运输到中东部地区,作为未来全国主要的煤炭增量,严控中东部地区、矿井形式的煤矿产能产量。这样既保证了煤炭供应,又降低了安全风险。根据“十四五规划”,十四五期间,疆煤新增产能1.6亿吨,吐哈地区占一半,准东及其他地区占一半。

不过我们并不能根据规划来进行测算,因为计划赶不上变化,去年因煤价大涨,疆煤外运增长100%达到8000多万吨,今年因价格下跌,到6月份同比增速下降至15.8%。由于海外煤价下跌,进口量增多,以及经济增速不快,尤其是非电需求疲软,预计煤价未来的价格中枢就是七八百元,因此,今年15%的增速有可能是未来几年疆煤外运的平均增速,难以达到25年新增1.6亿吨的目标。

下面笔者试着根据公开信息和今年新的变化来堆将淖红铁路运量进行测算。

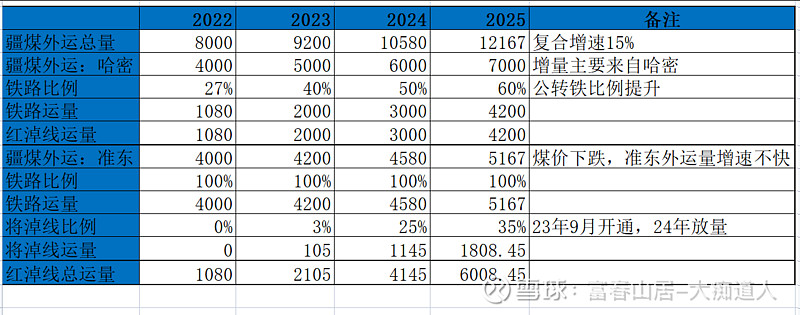

第一栏是总量,20年疆煤外运量是1700万吨,之后开始高增长,22年翻倍达到了8000多万吨,不过今年前六月增速放缓至15.8%,因此笔者测算23-25年年复合增速为15%,到25年外运总量达到1.2亿吨。由于20年外运量已经达到了1700万吨,25年即便达到1.2亿吨,增量也只有1亿多吨,相比规划的1.6亿吨产能,1.3亿吨产量(按照产能的80%)依然是比较保守了,这里主要是考虑了经济增速放慢,非电需求疲软的因素。也要看到,21年川渝地区的煤炭缺口就达到了1亿吨,算上青海、甘肃、宁夏以及更远的两湖地区,这几个省的缺口自然是在1亿吨以上,因此笔者假设到25年疆煤外运1.2亿吨,相比20年增长1亿吨,还算是合理保守的。

第二是哈密矿区和准东矿区的增量。由于哈密地区和甘肃宁夏川渝地区更近,是疆煤外运的主要区域,煤价下跌的影响较小,因此假设23-25年哈密矿区的外运量是5000-6000-7000万吨。而准东矿区距离较远,煤价下跌时,外运的量收缩更大。用总量减去哈密矿区的量,可以看出准东矿区的增速不快,大约10%的复合增速。

第三是铁路比例。这是广汇物流疆煤外运主逻辑之外的一个内生逻辑。公转铁的文件已经下发,而且公路运输是在煤价高的时候才有经济性,目前的煤价,铁路比例将会快速提升。笔者假设22-25年哈密矿区的铁路比例是27%-40%-50%-60%。因此,哈密矿区本身每年外运量增加1000万吨,而铁路比例又提升10几个点,这就导致红淖铁路运量的高增长。

而将淖铁路的算法,首先是看准东矿区的外运量,再乘以将淖铁路的比例,假设是0%-3%-25%-35%,就得到了将淖线的运量。可见并不是红淖线增量的主力,反过来也证明煤价下跌主要影响准东矿区外运量,对红淖铁路影响有限。

综合起来,将淖铁路和红淖铁路运量相加,得到23-25年红淖铁路运量是2100-4145-6000万吨,和笔者之前业绩预测文章中拍的数据差不多。

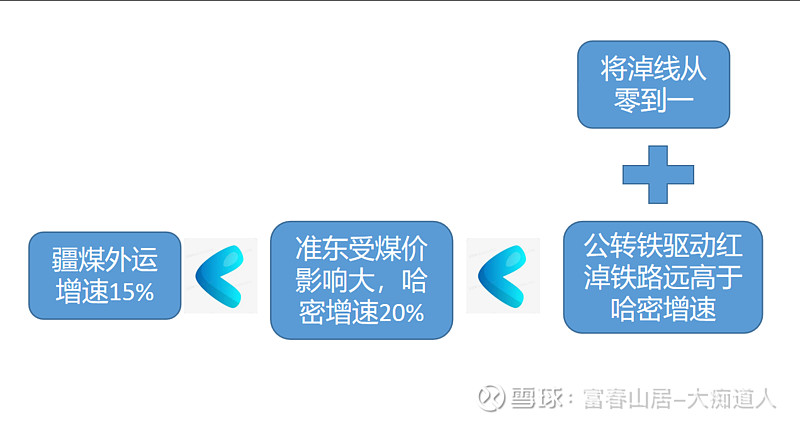

综上所述,虽然煤价下跌对疆煤外运造成了一定的影响,但对广汇物流的影响有限。第一是红淖铁路所在的哈密矿区运量影响不大,是疆煤外运增长的主要区域。第二是公转铁比例提升。第三是将淖线从零到一,还是可以拿到部分准东矿区外运量的。

专栏广汇物流系列