声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。$广汇物流(SH600603)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$

直接上图。

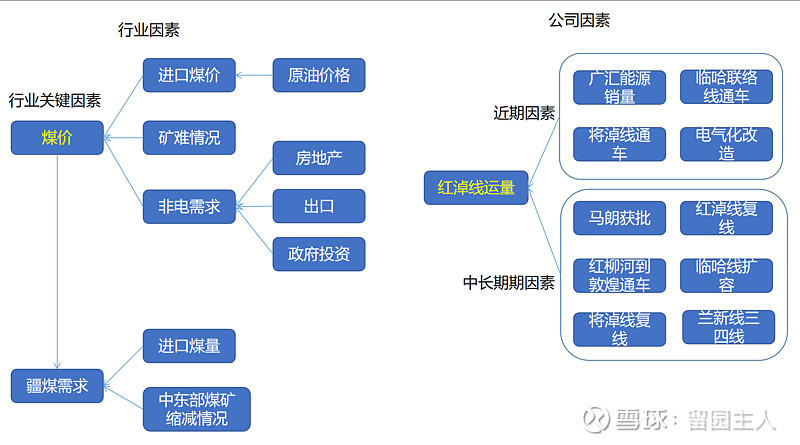

对广大投资者来说,广汇物流基本面和预期,更容易理解和确认的是行业因素,而行业关键因素就是煤价。煤价跌,疆煤外运自然就会受到影响和质疑,即便可能实际影响不大,但市场会认为影响很大,估值就给予折价。而煤价涨,一切质疑也就没有了,可以放心撸串。

影响煤价的三个主要因素是进口煤价,矿难约束下的产量释放,非电需求,具体不再赘述,笔者不是专家,也没必要展开讲,直接看煤价就行了。

公司层面,是深度基本面研究者的能力圈,但实际效果有限,第一是公司信息披露没那么多,只能看未来能不能完善,而即便公司披露了运量数据,市场也会以煤价下跌等行业因素来质疑你不可持续,就算公布业绩和运量不错,市场还是会在估值上给你打折。第二是影响公司运量的诸多因素,近期的还算比较确定,而中远期的则无法完全确定,只能是继续跟踪。

所以,对于广汇物流,深度基本面研究者跟踪运量及驱动因素,最终锁定EPS,财务报表持续向好的话,会给你一个安全边际。但估值层面,还得看行业,也就是煤价最好可以持续维持在比如说目前的800元以上,淡季最好不要低于700元,这样估值才上得去。

专栏广汇物流系列