趁着今天大反弹,大家的情绪稳定些了,写一篇反思近期行情的文章。

最近没怎么看股票账户。一是被封上海家中,忙着料理生活,闲暇时间看看动漫、打游戏,不想再摄入负面信息,影响好心情。

二是去年底因资金需要,被迫减了大部分股市仓位,目前的点位再跌30%也是不痛不痒,所以不太关心净值波动。

昨日2022年4月26日收盘,应该是近期的一个低点。打开账户看了一下,去年11月接的家人的委托账户亏损了14%,自净值高点回撤了-20%。

私募账户也从高点回撤了-17%。回撤幅度均超过之前的历史纪录-15%(2020年初)。

实际上,在三月初的时候,账户的回撤还只有5%以内,沪深300已下跌逾10%。整个3-4月份,A股是一个普跌的状态,结构性消失,基金净值只得随着大盘同比例下行。

反思A股这一轮普跌,主要原因还是俄乌局势和上海YQ双重黑天鹅来袭。中美国债收益率倒挂、汇率贬值、中证500雪球敲出,又起到了助跌的作用。

黑天鹅的特征就是:事件的发展无法预测,不确定性极强。

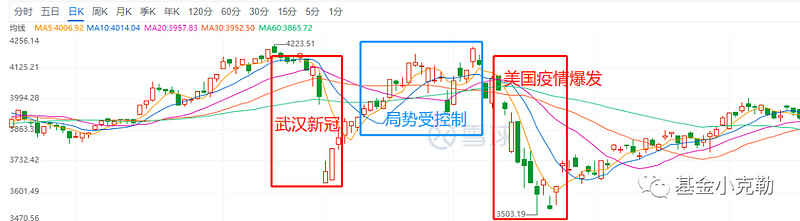

以2020年初的A股行情为例。武汉出事后,推迟了一周开市,开盘A股就怒接一个跌停板。

而后随着局势逐步好转,大盘又慢慢悠悠涨回去了。等到美国那边也出事了,A股又跟着美股栽了一把。

在这波行情中,除非是开天眼了,不太可能有谁能做到高抛低吸。

2022年开年到现在的A股走势,与2020年有着相似之处——都是从整体估值不贵的位置开始下挫。

不同的点在于,这次是2只黑天鹅一起来,所以跌幅更加迅猛。

虽然这次回撤比较大,但下一次遇到整体估值不贵+黑天鹅的情形,我应该还是会选择满仓不动。

我之前写过A股择时全攻略一文,正常的行情见顶,如2015年中、2018年初、2021年2月,都能依靠估值和技术分析逃顶。然而,这套择时体系确实是对付不了黑天鹅这类“样本外”的风险。

至于之后行情会怎么走?我们不妨看一下估值。

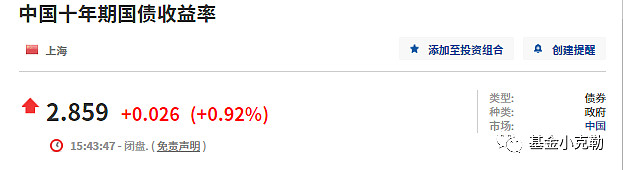

沪深300的PE在11.24,十年期国债收益率2.859%,沪深300股债性价比=(1/11.24)/2.859%=3.11

股债性价比已经突破3.0。我统计过A股过去十年的行情,沪深300股债性价比在3.0左右的,无一例外都是底部区域。

接下来要确认的,就是目前是结构性底部(部分股票是底部价位),还是系统性底部(所有股票都很便宜)。

从指数估值和股债性价比来看,很显然,大盘价值、小盘成长、小盘价值风格的股票已经是底部价位。

大盘成长股消化了一部分泡沫,但整体不便宜。

从个股层面看,最顽固的泡沫仍未被消化。

我认为,目前的A股,是一个小盘股、价值股的结构性底部。对于抱团大盘成长股的基金经理们来说,“好日子”还在后面。

很多人这次看得特别悲观,认为“这次真的不一样了”。确实,内外部形势之恶劣,近30年未有。很多有海外身份的投资人,拒绝抄底,选择买境外的标的,也是可以理解的。

但如果手里的人民币资产,不准备换成黄金或者外汇,此时还选择撤离股市“避避风头”的话,就不是什么明智的选择了。

理性悲观可以,我们身处“百年未有之大变局”中,市场的波动会加大。下一次碰到股市行情过热时,择时卖出可以果断点,“大风大浪”中,总会等来买便宜货的机会。

盲目悲观不可取。中国购买力平价GDP已经是世界第一,产业链完整,反脆弱能力不是历史上的参照物可比的。此外,城镇化未结束,6亿人月收入不足1000元,仍有巨大的改善潜能。

如果形势有所好转,悲观情绪消散,A股会立刻反弹。要是真的崩盘了,其他人民币资产也保不住。

不管考虑哪种路径,当下的A股,都是人民币资产的好去处。

$沪深300(SH000300)$ $上证指数(SH000001)$ #基金今日话题# #雪球星计划公募达人# #大盘3000点以下,买股基还是债基?# @今日话题 @雪球创作者中心 @群兽中的一只猫

【往期回顾】