今年以来,关于地产债券利率调整及回售,有两条截然相反的吸引眼球的消息:

一是融创希望增加本金为40亿的“20融创01”回售权:融创拟将债券期限调整为“2+1+1”,即增加一个2023年行使的回售权,希望能有部分债权人能推迟回售;

二是万科将本金为20亿的“19万科01”后2年的利率由3.65%调整为2.5%,且已完成了“19万科01”的回售及提前兑付,让人感叹万科这是凡尔赛了一把。

其实以上两家房企都是正常行使债券条款中的“发行人调整票面利率选择权”而已,只是两家在此时所面临的发债环境可谓是冰火两重天,所以才会作出截然不同的反映。

以“19万科01”为例,根据上图其《募集说明书》中的规定:

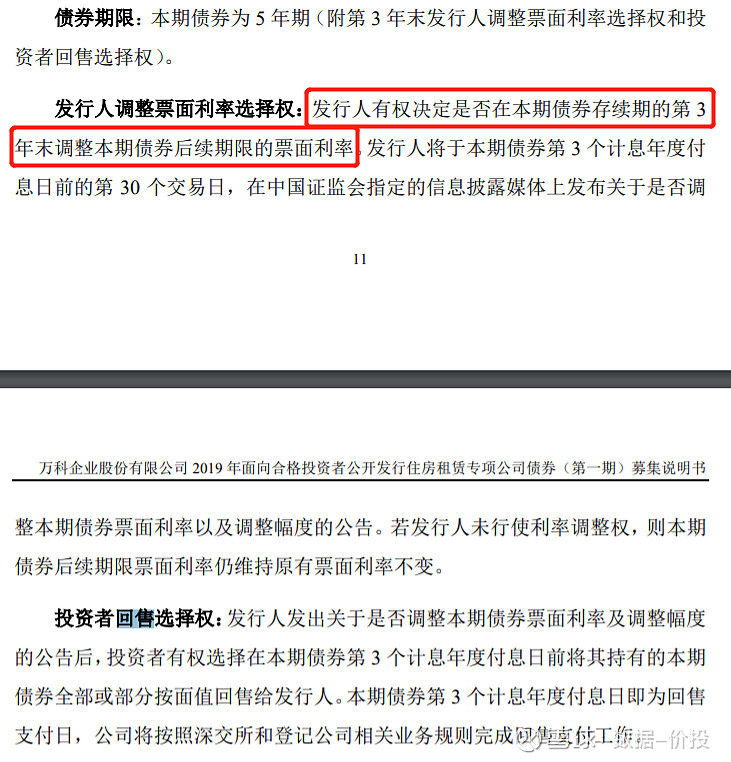

债券期限:为5年(3+2);可以理解是分为了两期,第一期(3年)满后发行人和投资者具有选择权来共同选择是否要继续第二期(2年);

发行人调整票面利率选择权:发行人有权决定是否在本期债券存续期的第3年末调整本期债券后续期限的票面利率;

投资者回售选择权:发行人发出调整票面利率公告后,投资者有权选择是否将其持有债券回售给发行人;

而“20融创01”也是类似的情况,只是投资期限为4年(2+2)。

发行人及投资者的选择:

第一期满时,发行人及投资者是否行使以及如何行使其选择权,自然是看届时的具体情况,哪种情况更符合自己的利益;大体可以分成以下两种情况:

一、发行人调低票面利率,投资者选择回售

当发行人面临更好的发债环境,发新债可以享受更低的发债利率时,且延续债务期限时;则对其最有利的选择显然是去发新债,然后用其筹来的钱去回售旧债;

具体就是运用其“调整票面利率选择权”将第二期利率调低到一个投资者无法接受的数值,从而使投资者“不得不”行使“投资者回售选择权”将其持有的债券回售给发行人。

“19万科01”的处理就是这种情况:

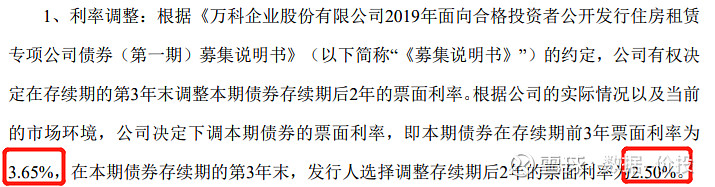

1)将本金为20亿的“19万科01”后2年的利率由3.65%调整为2.5%;

2)债券投资者显然不会接受这个2.5%的利率,所以绝大多数(20亿中的19亿九千七百万)都选择了回售;

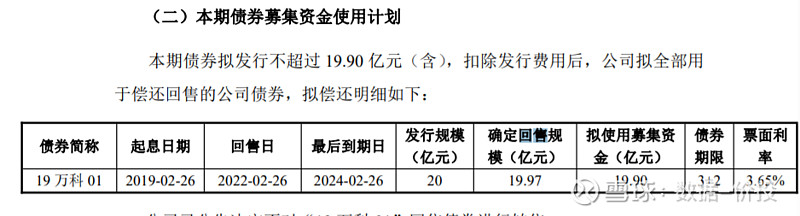

3)新发行了本金为19.9亿的“22万科01”,筹得的金额用于“19万科01”的回售;

其新发行债券品种一(三年期)利率为3.14%,品种二(五年期)利率为3.64%。

二、发行人维持或调高票面利率,投资者选择不回售

当发行人面临一个更差的发债环境(发债利率提高或根本发不出债),则自然希望延续本债券进入第二期,投资者不进行回售。

“20融创01”面临的就是这种情况,现在其可能采用的一些方式包括:

1)调高第二期的票面利率;

2)将之前的“2+2”更改为“2+1+1”,为投资者增加一个2023年能行使的回售选择权;

3)和债权人私下沟通,来给予其他的的一些好处的承诺;

具体目前应该正处于与债权人的沟通过程中,结果如何还未知。

综上,今年地产行业的融资端可谓是冰火两重天。

部分之前“激进”的民企短期面临极大的偿债压力,主要是因为之前习以为常的“借新还旧”现在玩不转了;再叠加销售下滑,预售资金监管变严等因素,现金紧缺是必然的事。

从另一方面来说,偿债的压力并不是常态化的,就看能不能扛过这最坏的时点。

如果发生拒付而导致信用破产,则会进一步影响销售端而进一步恶化;否则如果能够扛过最坏时点的话,则可见柳暗花明。

【数据整理分析不易,欢迎评论点赞关注】

地产相关文章: