本系列按照格雷厄姆为防御型投资者设定的股票投资思路对股票进行数据整理与定量分析,不涉及任何形式的定性分析和业绩预测,今天来聊聊兴蓉环境。

一、防御型投资者选股标准检验

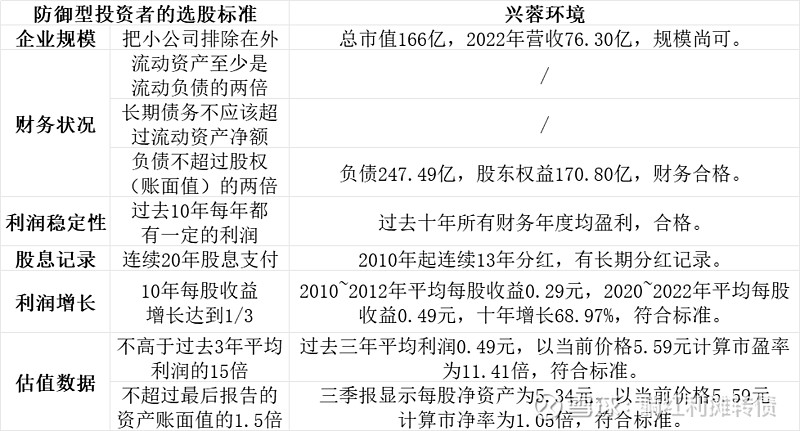

格七条中兴蓉环境满足六条,不过个人认为连续13年分红也勉强算合格,所以算下来兴蓉环境是符合防御型投资者的需求的。

二、企业概况

成都市兴蓉环境股份有限公司的主营业务包含自来水业务、污水处理及中水利用业务、环保业务和工程业务。公司是中国大型水务环保综合服务商,集投资、研发、设计、建设、运营于一体,拥有完善的产业链。水务环保业务规模居西部首位、全国前列。公司目前已在四川、甘肃、宁夏、陕西、海南、广东、江苏、河北、山东 9 个省份获得 40 余个水务环保特许经营项目,特许经营期主要为 25 至 30 年。

PS:企业性质为地市国资控股

三、业务构成

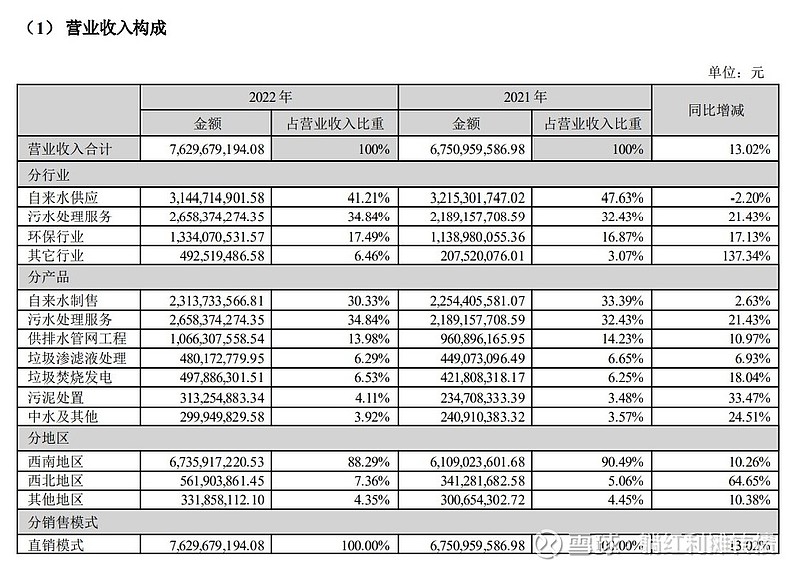

2022年年报相关数据如下:

主营业务集中于西南地区,以自来水供应和污水处理服务为主,总的来看,业务的稳定性和持续性还是非常不错的。

四、收益&分红数据

2013~2022年,兴蓉环境的每股收益从0.26元增长到了0.54元,增幅达到了107.69;每股分红从0.025元增长到了0.112元,增幅达到了348.00%;增长数据极其亮眼,美中不足的是近几年的分红率比较低,基本在20%上下,但是考虑到如此优秀的增长数据,公司将大量利润用于再投资扩大业务也是可以接受的行为。

五、利润质量数据

2013~2022年,兴蓉环境的每股收益之和为3.54元、每股现金流之和为6.45元,十年平均ROE为10.74%,总的来看,兴蓉的利润含金量较高,盈利能力尚可。

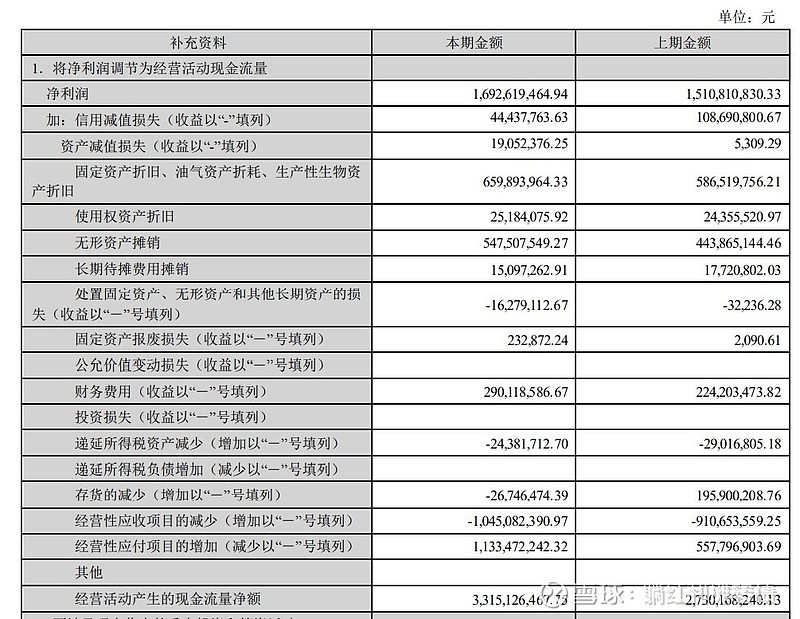

补充一张2022年年报披露的现金流量表补充资料:

应收应付相互抵扣,现金流没有消耗在应收账款和存货上,吞噬现金流的主要是12.40亿左右的折旧摊销,这样看其实利润的含金量还是很不错的。

六、资产负债数据

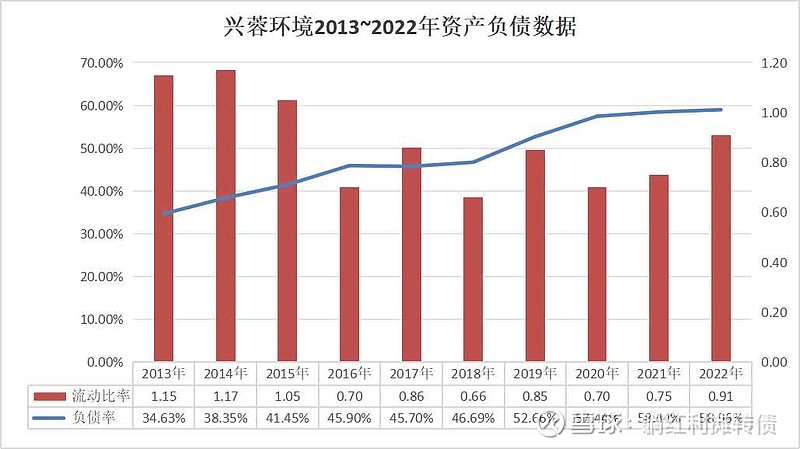

2013~2022年,兴蓉环境的负债率整体是攀升的,但是考虑到只在13年初进行过股权融资,借债扩大业务也是合理的选择,很多时候较快的成长、稳健的财务和不进行股权融资是很难兼得的,能同时占到两个就不错了。

补充一个资产负债表速览:

其三季报显示总资产为418.30亿元,其中:

货币类资产主要包括36.76亿的货币资金;

经营类资产主要包括27.50亿的短期应收、19.48亿的长期应收;

生产类资产主要包括99.97亿的固定资产、72.84亿的在建工程和129.25亿的无形资产;

投资类资产几乎为零。

总负债为247.49亿,其中有息负债包括11.71亿的一年到期非流动负债、68.66亿的长期借款和38.87亿的应付债券。

总的来看,兴蓉环境的资产负债表还是比较正常的,资产里面应收略多了一些,有息负债基本都是长期负债,年报披露的资金成本在3.4%左右。

七、资本开支数据

过去5年的经营现金流净额为:

19.11亿、18.81亿、27.49亿、27.30亿、33.15亿;

过去5年购建固定资产、无形资产和其他长期资产支付的现金为:

22.41亿、29.92亿、42.33亿、37.86亿、41.97亿。

简单的看现金流距离覆盖资本开支还有一段距离,所以公司维持低分红比率的做法也是符合实际情况的,以低成本借债而不是股权融资的方式筹集发展的资金也算是对股东负责吧。

八、历史收益回测

从不复权价格来看,13年年末收于5.75元,13年末至今一共收到0.698元分红,当前收于5.59元,期间分红创造了12.14%的收益,股价涨跌创造了-2.78%的收益,按持股收息算,13年末买入100万兴蓉环境股票,期间大约收到12.14万分红,但是本金亏损2.78万;

从前复权价格看,13年末收于5.01元,当前收于5.59元,期间收益率为11.58%,按持股收息算,13年末买入100万兴蓉环境股票,期间通过股息复投,当前股票价值111.58万元,年化收益率为1.12%。(以上均为理想化回测)

13年末市盈率为23.07倍,当前市盈率为9.63倍,期间估值打了个四折,但是依靠每股收益的强劲增长,总体还维持了正收益,实属不易,这也一再告诉我们,购买股票时支付过高的价格,很可能会带来灾难性的后果。

九、历史融资与分红数据

兴蓉环境上市至今共通过增发、配股等股权融资行为融资51.63亿元,不过上一次股权融资还是在13年年初,13年3月至今是没有进行股权融资的;期间累计实现净利润137.73亿元,累计18次分红共计9.36亿元,从数据上看,近十年的融资与分红情况还是不错的,至少在零股权融资的基础上实现了不错的增长,这在公用事业型企业里面是很难得的。

小结

总的来看,兴蓉环境是一只业务、业绩、财务都比较稳健的区域性垄断性公用事业公司,由于公司正处于业务扩张阶段,所以当前的分红回报率是比较低的,未来业务成熟后,大幅提高分红比率也是可以预见的事情。兴蓉环境当前9.63的市盈率、1.05的市盈率和2.00%的股息率绝对不算贵,如果价格回落到净资产以下,配置1~2%的仓位似乎也不是一件坏事,至少用来做深市的打新门票是极好的选择。$重庆水务(SH601158)$ $兴蓉环境(SZ000598)$ $洪城环境(SH600461)$

PS:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、利益相关:个人当前没有任何兴蓉环境的持仓;

4、文章会备份在隔壁“躺师傅的投资世界”,大家方便的话帮忙支持下哈。

附上本系列其它其它文章传送门:

1、工商银行:网页链接;2、建设银行:网页链接;3、农业银行:网页链接;4、中国银行:网页链接;5、交通银行:网页链接;6、招商银行:网页链接;7、兴业银行:网页链接;8、大秦铁路:网页链接;9、宝钢股份:网页链接;10、中国石化:网页链接;11、中国神华:网页链接;12、长江电力:网页链接;13、中国建筑:网页链接;14、宁沪高速:网页链接;15、海螺水泥:网页链接;16、双汇发展:网页链接;17、伊利股份:网页链接;18、山东高速:网页链接;19、重庆水务:网页链接。