之前有做过一个《大型收息股近十年分红与收益回测系列》,主要是给那些规模较大、业绩稳定、股息率较高、财务健康的少数公司做一个历史收益回测和简单的财务数据整理,现在开一个新系列——防御型投资者选股分析系列,新系列将按照格雷厄姆为防御型投资者设定的股票投资思路进行选股分析,之前的回测系列将合并到这个系列中,其实两个系列的基本思路是一致的,不过之前的回测系列更倾向于收益回测,新系列将更多地倾向于基础经营数据的整理,新系列就从最近关注的重庆水务开始吧。

一、防御型投资者选股标准检验

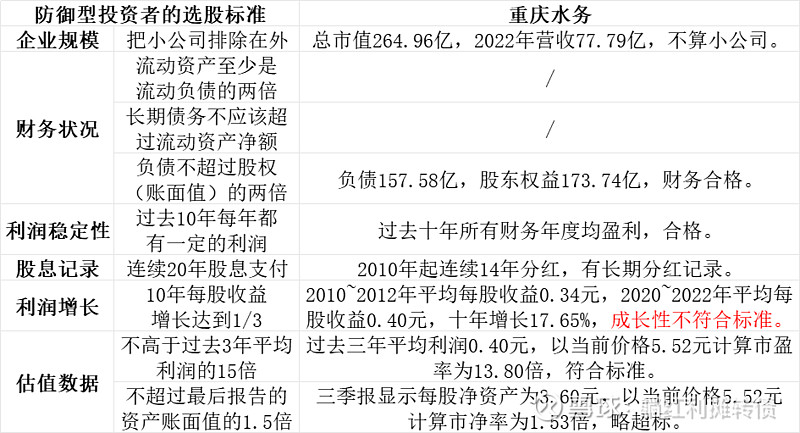

格七条中重庆水务满足五条,不过个人认为连续14年分红也勉强算合格,所以算下来只有成长性没有满足标准,不过防御型投资者将其纳入备选池也是可以的。

二、企业概况

重庆水务集团股份有限公司是一家专业从事城镇给排水项目的投资、经营及建设管理;城镇给排水供应及系统设施的管理,给排水工程设计及技术咨询服务的企业。主要产品为自来水销售、污水处理服务、工程施工安装、污泥处理处置等。其收入来源主要来自自来水销售、污水处理服务、工程施工等业务。本公司在非主城区从事自来水业务的部分全资子公司拥有重庆市有关区政府所授予的当地特许经营区域内的供水业务特许经营权。公司为重庆市最大的供排水一体化经营企业,具有厂网一体、产业链完整的优势。

PS:企业性质为省属国资控股

三、业务构成

2022年年报相关数据如下:

主营业务集中于重庆,以污水处理和自来水销售为主。重庆水务于2007年获得重庆市主城区供水特许经营权,期限30年,2022年年报显示重庆水务及其合营联营企业共同占有重庆市主城区约 90%的自来水市场和重庆市约 95%的污水处理市场,表现出很强的区域性垄断特征。

总的来看,业务的稳定性和持续性非常不错,也许有人会说30 年期限的事,这个和高速不太一样,污水处理和自来水销售是需要成本的,全充公了谁来做,最后还不是本地国资背景的亲儿子继续做。

四、收益&分红数据

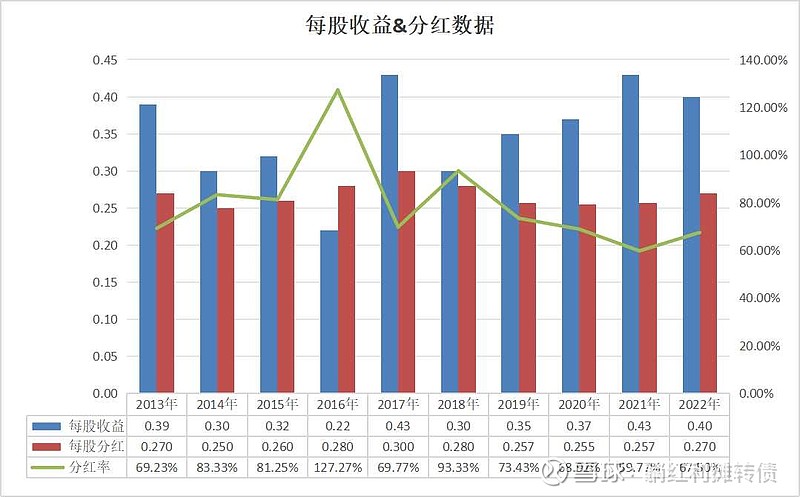

2013~2022年,重庆水务的每股收益和每股分红几乎没有增长,这十年每股收益之和为3.51元、每股分红之和为2.68元,分红率水平还不错,常年维持在60%以上。失去成长性的公司,市场通常不会赋予其较高的估值,不过重庆水务较高的分红率倒是托住了估值,如果一家公司完全失去了成长性,投资者需要做好只获得股息收益的准备。

五、利润质量数据

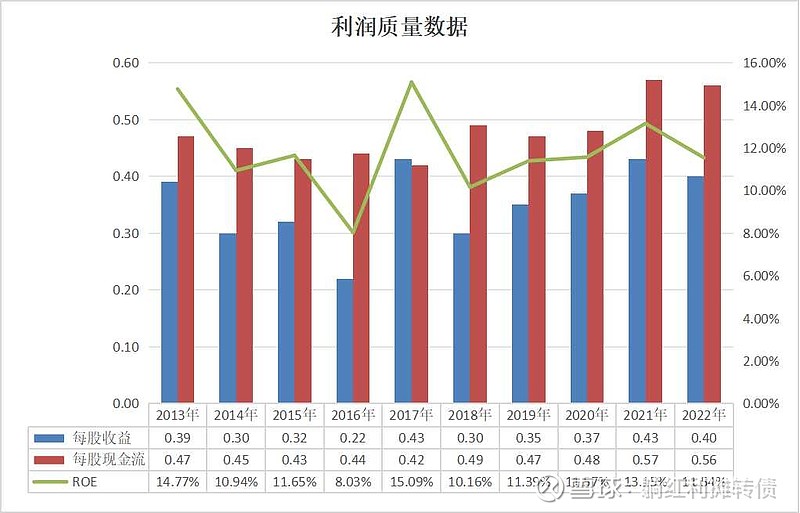

2013~2022年,重庆水务的每股收益之和为3.51元、每股现金流之和为4.78元,利润含金量较高,十年平均ROE为11.83%,盈利能力尚可。

六、资产负债数据

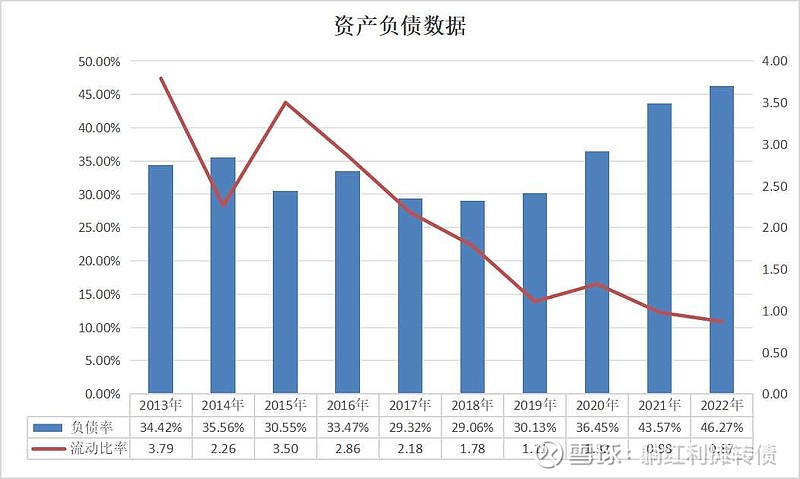

2013~2022年,重庆水务的负债率整体是攀升的,现在的财务状况肯定是比不上十年前的,不过整体的负债率维持在50%之下,还算不错,另,接下来会发行20亿元的可转换债券融资。

补充一个资产负债表速览:

其三季报显示总资产为331.31亿元,其中:

货币类资产主要包括28.15亿的货币资金;

经营类资产主要包括5.69亿的应收、5.6亿的存货和18.28亿的合同资产;

生产类资产主要包括169.96亿的固定资产、12.40亿的在建工程和41.20亿的无形资产;

投资类资产主要包括25.05亿的长期股权投资和8.96亿的其他权益工具投资。

总负债为157.58亿,其中有息负债包括13.65亿的短期借款、3.19亿的一年到期非流动负债、39.39亿的长期借款和30亿的应付债券。

总的来看,重庆水务的资产负债表还是不错的,没有什么明显的瑕疵。

七、资本开支数据

过去5年的经营现金流净额为:

23.66亿、22.40亿、23.01亿、27.35亿、26.95亿;

过去5年购建固定资产、无形资产和其他长期资产支付的现金为:

23.22亿、24.64亿、21.08亿、36.81亿、32.27亿。

简单的看现金流很难覆盖资本开支,还有一点就是,连年的大额资本开支似乎并没有换来利润的显著增长,今年前三个季度的扣非净利润还下滑了14.29%。

八、历史收益回测

从不复权价格来看,13年年末收于5.89元,13年末至今一共收到2.68元分红,当前收于5.57元,期间分红创造了45.50%的收益,股价涨跌创造了-5.43%的收益,按持股收息算,13年末买入100万重庆水务股票,期间大约收到45.50万分红,但是本金亏损5.43万;

从前复权价格看,13年末收于3.81元,当前收于5.57元,期间收益率为46.19%,按持股收息算,13年末买入100万重庆水务股票,期间通过股息复投,当前股票价值146.19万元,年化收益率为3.92%。(以上均为理想化回测)

13年末市盈率为15.06倍,当前市盈率为16.03倍,估值没有太大提升,期间每股收益又没有增长,所以长期收益就约等于股息收益,也就不奇怪了。

九、历史融资与分红数据

重庆水务上市至今没有进行过增发、配股等股权融资行为,期间累计实现净利润241.07亿元,累计14次分红共计165.46亿元,从这个角度看,做重庆水务的股东无疑是幸福的。

小结

总的来看,重庆水务是一只业务、业绩、分红、财务都比较稳健的区域性垄断性公用事业公司,最大的问题就是在近些年资本开支不小的情况下依然没有表现出令人满意的成长性。重庆水务当前16.03的市盈率、1.55的市盈率和4.85%的股息率还算比较正常,但是和7.22倍市盈率、5.41%股息率的中证红利比起来,似乎也没有什么值得称道的地方,不过作为一只稳健的债券型股票,放在股票池里持续追踪也是必要的。

PS:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、利益相关:个人当前没有任何重庆水务的持仓。$重庆水务(SH601158)$ $兴蓉环境(SZ000598)$ $洪城环境(SH600461)$ @雪球创作者中心

附上本系列其它其它文章传送门:

1、工商银行:网页链接;2、建设银行:网页链接;3、农业银行:网页链接;4、中国银行:网页链接;5、交通银行:网页链接;6、招商银行:网页链接;7、兴业银行:网页链接;8、大秦铁路:网页链接;9、宝钢股份:网页链接;10、中国石化:网页链接;11、中国神华:网页链接;12、长江电力:网页链接;13、中国建筑:网页链接;14、宁沪高速:网页链接;15、海螺水泥:网页链接;16、双汇发展:网页链接;17、伊利股份:网页链接;18、山东高速:网页链接。