前言

这段时间小病了一场,现在又满血复活啦。年纪越大,保持身体健康越重要。尤其是在疫情肆虐的这几年,大家也要注意防护。

言归正传,这段休养期也断断续续看完了海航的2021年年报,此前有提及过围绕海航2021年年报的几个核心问题,需要在这份年报中寻找答案。这些问题汇总起来有:

(1)年报能否获得标准无保留意见的审计报告;

(2)海航是否具备了摘星脱帽的条件;

(3)新海航是否彻底甩掉了旧包袱;

(4)年报体现出新海航何种程度的生命力。

对于第一个问题,年报第2页的“重要提示”已经给出了肯定的回答(虽说至多可看作“该公司作假痕迹未被发现”的最低预期),加上成功转正的净资产(净资产转正在此前21年业绩预告已有说明,属预期中的事情),从程序上最终排除了退市的可能性。

对于第二、第三和第四个问题,就比较复杂了,小牧分别细说。

一、海航是否具备了摘星脱帽的条件

分析海航能否摘星脱帽前,需要知道海航都是因为什么原因戴星戴帽。实际上,这个问题也不需要我们花费多少精力去深挖各类信息,它在此前海航多次诸如《关于申请撤销相关风险警示暨继续被实施其他风险警示的公告》这类公告中都有过详细说明,删繁就简,海航20年年报戴星戴帽的原因总结起来有:

(1)20年年报净资产为负;(戴星戴帽)

(2)20年年报非标;(戴星戴帽)

(3)20年年报内控非标;(戴星戴帽)

(4)破产重整;(戴帽)

(5)因信息披露违规被证监会立案调查。(戴帽)

由于新的ST新规是要求“扣非前后净利润取低者为负值,且营收低于1亿”时才会戴帽,海航不满足此条件,之前普遍认为的财务指标戴帽实际仅需净资产这一项。

海航的2021年年报已明确表明:(1)~(4)这四项触发戴星戴帽的问题都已得到解决,但对于最后一项(5),海航自查问题已整改完毕,但由于证监会的立案调查尚未结案,暂时还无法撤销由此原因引发的戴帽。

一句话总结:2021年年报发布后海航可摘星,等证监会立案调查顺利结案后,可继续申请脱帽。

虽然比我预期的“年报发布后即可摘星脱帽”差一点,但也不过是从*st到st,再从st到去掉st,多了一个过渡时间,问题不大。

二、新海航是否彻底甩掉了旧包袱

21年海航经历了破产重整,彼时的海航面临几个最核心的问题:

● 近千亿的巨额债务,严重资不抵债;

● 约346亿的资金占用,被大股东严重掏空;

● 约500亿的对外担保;

对于如今重整成功的新海航,上述问题是否不复存在,抑或新海航身上的包袱减轻到何种地步,是小牧最关心的问题。

(1)净资产低于预期,系飞机及发动机账面价值减少所致,潜在债务隐患可排除。总负债降幅超预期,但总体资产负债率仍不乐观。

此前我在《轻舟已过万重山!海航重整计划草案解读》中有几个预期:

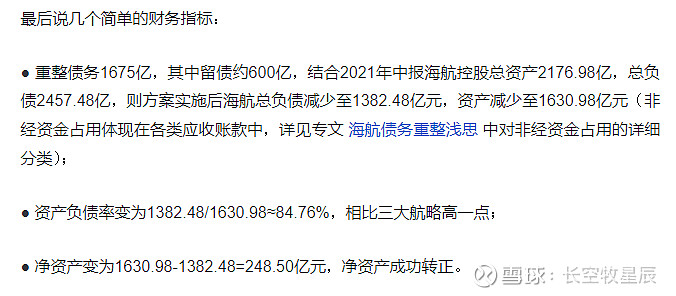

再来看看21年年报中海航的实际数据:2021年底海航总资产1432.55亿,总负债1322.88亿,净资产约84.90亿,资产负债率92.34%。与2021年半年报相比,负债规模已有大幅度下降。(由于2021年新会计准则的实施多出了租赁资产和负债,使得21年财报相比往年整体资产负债规模都有大幅提升。因此与往年实际无法直接比较,仅看资产负债率历年对比即可。)

尽管好过20年的数据表现,但与此前的预期相比,总资产少12%,总负债少约4.3%,资产负债率高7.44%,还是有不小差距。净资产相比预期低了163.6亿,在业绩快报简析已经说过,这是远远低于个人预期的。

净资产的问题主要是因总资产规模较低导致的,净资产比预期的要少198.43亿。具体都哪些资产项低于预期?

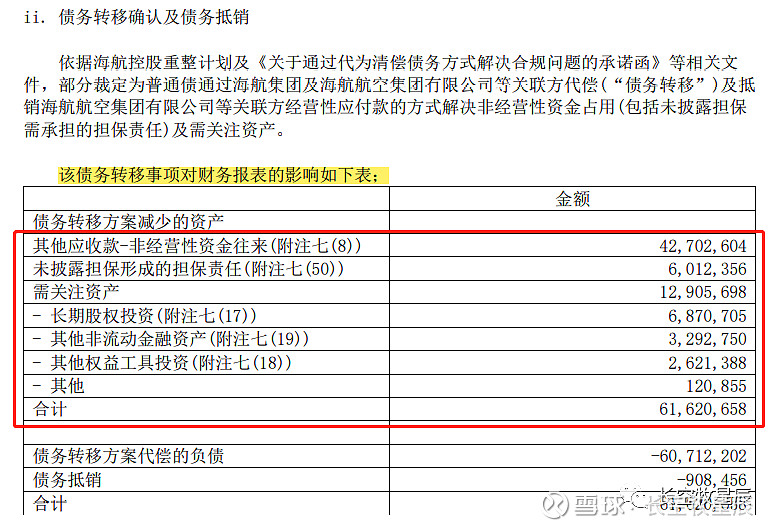

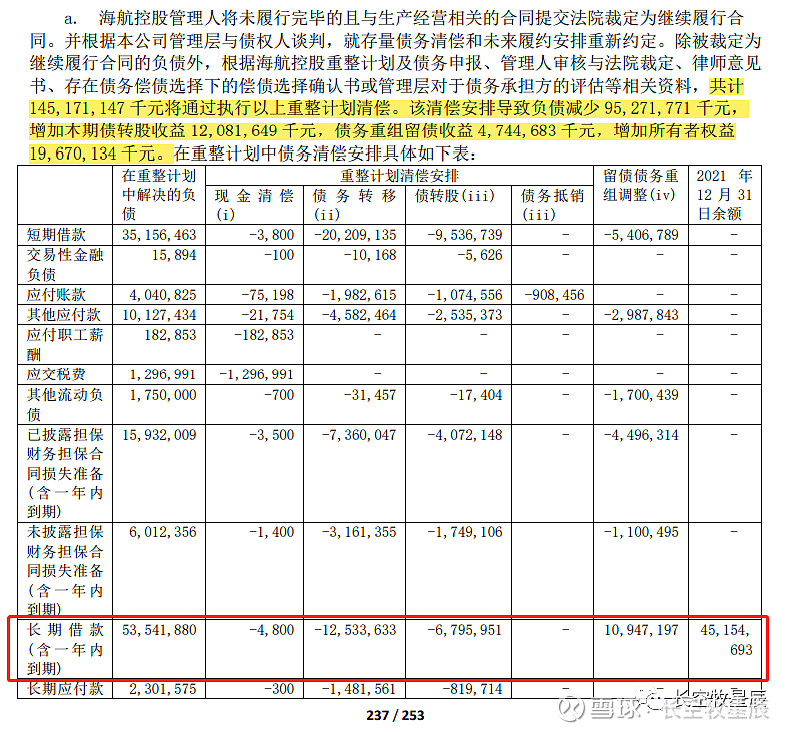

由于涉及到破产重整,海航2021年资产负债变化是一个十分复杂的问题。从年报给出的详细注释来看,海航重整计划中的债务转移导致21年年报总资产减少约616.21亿,其他应收款、未披露担保、长期股权投资、其他非流动金融资产和其他权益工具占大头,各分项具体资产数额可见下图。

按21年半年报口径,扣除616.21亿的重整影响后,总资产应为1560.77亿,与实际的1432.55亿仍有128.22亿的缺口。到底是因为什么缺了这128亿呢?答案是使用权资产减少了——海航2021年半年报中使用权资产为619.87亿,到21年年报则为489.51亿,使用权资产减少了130亿,更具体的则为飞机及发动机和房屋建筑的资产账面价值减少所致。

净资产低于预期是由于飞机、发动机、房屋建筑的账面价值减少所致,并非债务原因,此前业绩预报里担心的潜在债务隐患暂可稍稍安心了。总体负债规模比预期的还要低一些,也算是个小惊喜。不过,海航资产负债率高达92.34%,相比国航的77.93%、吉祥航空的76.97%,债务压力并不乐观。

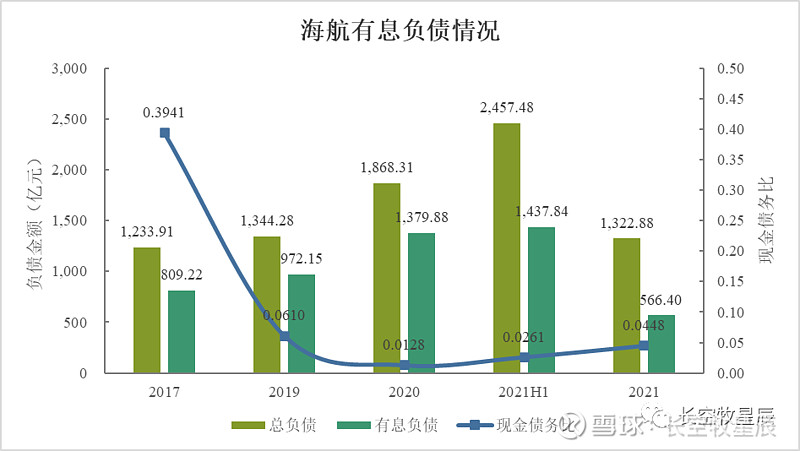

(2)受益于破产重整,有息负债规模大幅下降,为近五年历史最低。偿债能力有所提升,但现金并不充裕,债务压力仍在。

重整成功后的海航,有息负债降至566.40亿,比2017年的809.22亿还要低,重(赖)整(账)成效明显。不过,现金债务比(这里使用的是现金及现金等价物与有息债务之比)依旧很低。截止2021年底,海航现金及现金等价物余额25.39亿,相比2017年的318.88亿差距巨大。考虑疫情对民航的致命打击,这个差距我可以接受。

海航有息负债规模之所以能大幅度下降,主要还是归功于破产重整(重整计划减少负债952.72亿)。这里要注意的是,海航的重整偿债方案对合并资产负债表中“长期借款”科目产生了重要影响——这个科目在2020年和2021半年报中都没有金额,但在2021年年报里有487.14亿。这里面约有451.55亿是重整计划实施对财报会计处理的影响。

这笔高达487亿的长期借款,利率相比2020年有大幅降低,不过利率上限还是超过了4%长期无风险收益安全线,需要关注留意下。

总的来说,重整后新海航的债务压力已大幅降低,有息负债规模的降幅更是令人惊喜。但也要看到,因为这几年疫情的影响,海航库存可支配现金寥寥无几,营收难见好转的情况下,偿债能力非常有限,债务压力依然存在。

(3)346亿的资金占用已解决,500亿的对外担保解决了485亿,这两项高危风险基本消除。

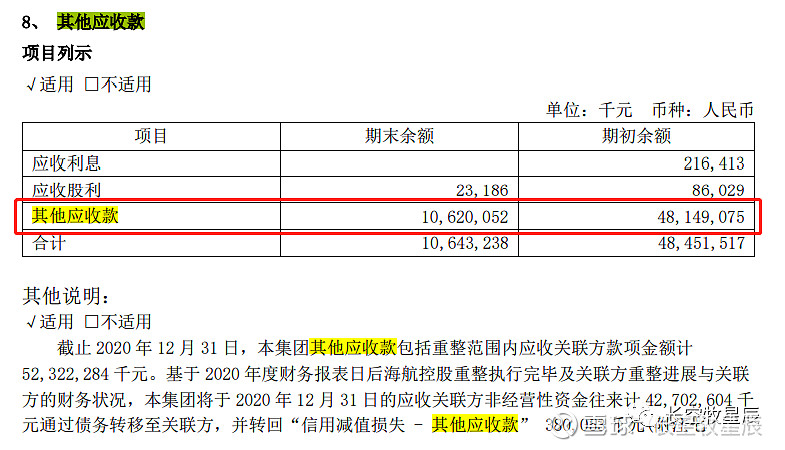

资金占用的绝大多数体现在合并资产负债表的“其他应收款”一栏(剩余约25.64亿在“应收账款”里),21年年报已基本体现346亿的资金占用已通过债务转移形式转至关联方解决。由于是同等金额的资产置换同等金额的负债,因此体现在财报上就是对应资产科目的减少。

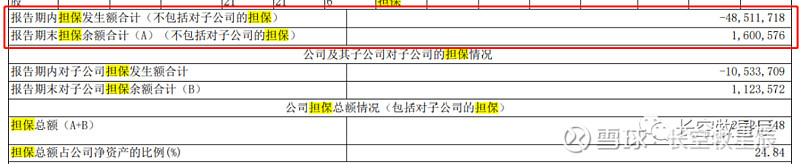

20年年报里的500亿对外担保解决了约485亿,21年年报显示海航当前对外担保规模降至16亿,对外担保规模大幅降低。

资金挪用、巨额违规担保是20年海航年报中最为突出的两个问题,从21年年报来看,这两项高危风险已基本化解了,红线问题解决。

分析到这里,对于此部分的核心问题——新海航是否彻底甩掉了旧包袱?心中已有了答案。近千亿的巨额债务、巨额资金挪用和对外担保,是压在海航杯上的三座大山,经过21年的破产重整,最新年报对这三个问题已经给出了非常漂亮的数据——总负债规模减了将近一半,其中有息负债规模降至近五年历史最低水平。巨额资金占用已解决,500亿的天量对外担保降到了16亿。虽然疫情影响令海航的现金流捉襟见肘,但可以肯定的是,往日的巨额债务压力和大股东的持续吸血这种问题,已经不复存在了。

三、年报体现出新海航何种程度的生命力

疫情下各航司的营收净利表现都很惨淡,非正常时期讨论航司的净利表现没有太多意义,更多应该着眼于成本控制、营收和经营活动现金流的恢复情况。对海航而言,小牧认为主要从以下几点来看这家航司的生命力:

● 利息支出回归正常,无债务吸血压榨;

● 更低的营业成本和三费支出,费控能力向低成本航司靠拢;

● 营收逐步好转,经营活动现金流稳步恢复,直至主营业务扭亏为盈。

针对以上几点,我分开来一一细说。

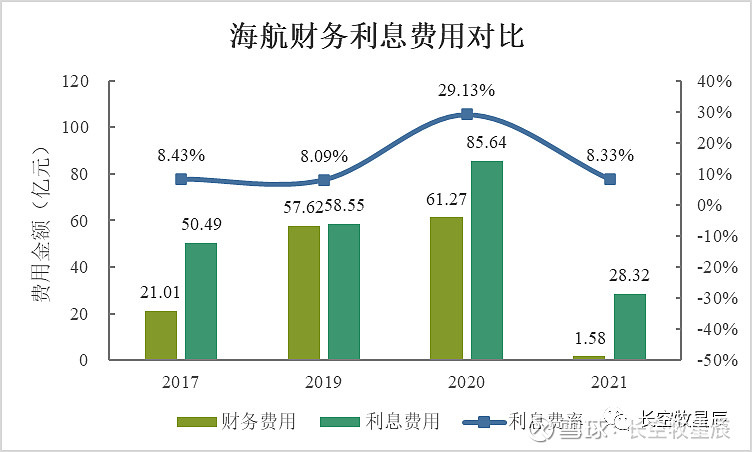

(1)全年利息支出28亿,同比减少66.93%,重整降费效果明显。利息费率降至正常水平,为近五年历史最低。

从下图的对比能很明显看出来,海航债务重整效果不错:21年全年利息支出28.32亿,相比20年的85.64亿降幅达66.93%,成效显著。利息费率(利息费用除以营收)回到8.33%的历年正常水平,不过与三大航仍有一些差距(如国航21年利息支出54.95亿,营收745.32亿,利息费率7.37%)。

21年人民币净汇兑收入26.61亿,经汇兑和一些利息收入的冲抵,海航21年全年财务费用1.58亿。与以前相比利息费用负担确已大幅降低,但若按海航官方曾透露的“重整后全年财务利息支出不超过20亿”来看,结果不及预期。此外,海航2022年一季度报中财务利息支出就达到10.41亿,仍需重点关注。

我个人看法是,21年债务重整是一个渐进过程,在21年中前海航的债务基本没有多少变化,债务规模有实质下降是从下半年开始的,官方的预期乐观估计了债务重组的难度,22年一季报的利息费用也有关联影响。对利息支出表现总体满意,仍需追踪22年半年报及后续表现。

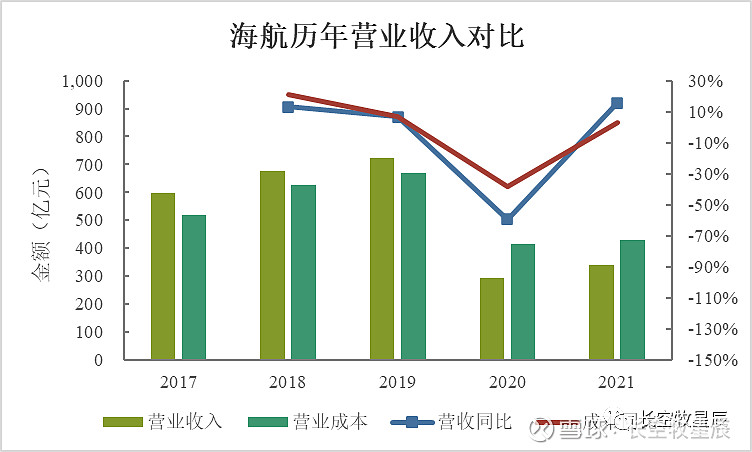

(2)营收较去年有所增长,营业成本降速不明显,毛利亏损收窄27%。销管费率中规中矩,与低成本航司的费控还有差距。

关的21年海航营收340亿,同比增长15.65%。营业成本427.89亿,同比增长3.12%。毛利亏损87.87亿,相比去年亏损收窄27.34%。营收同比20年有所恢复,但依然不及19年的一半。营收毛利的整体表现中规中矩,不亮眼也不差劲,疫情仍是航司营收挥之不去的梦魇。

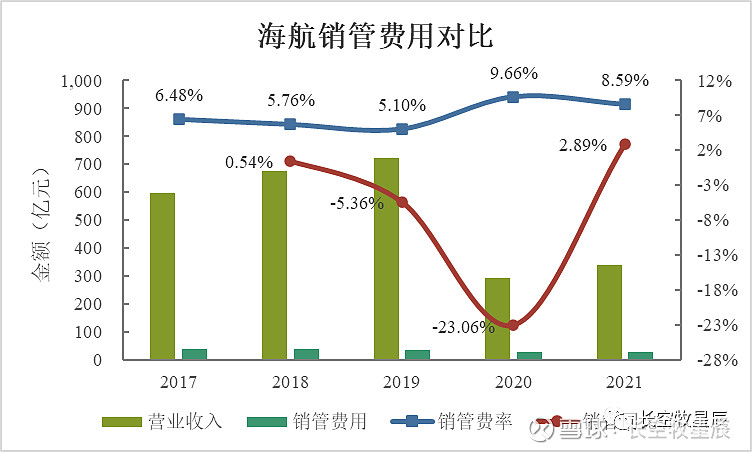

21年销管费用合计29.22亿,同比上升2.89%。销管费率8.59%,较17年的6.48%仍高出不少。销管费用整体表现一般,仍处于优于三大航、次于春秋吉祥的中等水平。

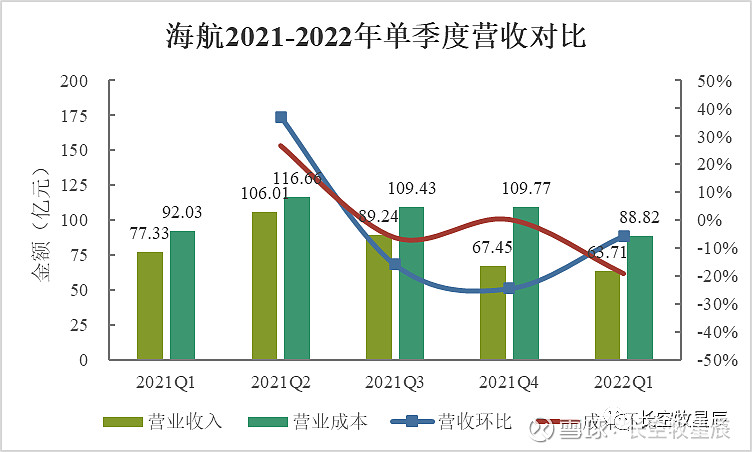

21年7月份后,海南自贸港保税航油实施,但对比21年各季度和22年一季度的营业收入和营业成本数据来看,营业成本的降速并不明显。虽然22年一季度营业成本环比下降19%,但同比21年Q1同期的92.03亿,效果并不明显。“在营收超过去年同期的同时,营业成本下降10%左右”才是预期中的表现。

可以认为,疫情和国际航油的波动对航空公司营业成本的影响都很大,这一特殊时期营收毛利都是惨淡无比,这种大背景下去细究营业成本降速问题意义也不大。

(3)主营业务亏损-120.87亿,归母净利大幅盈利主要受益于债务重组获得的巨额收益。

这里的主营业务利润是按照营业收入-营业成本-销管财三费-研发费用-税金及附加得来的,剔除了非主营业务、投资收益、资产处置等的影响,这样能最真实反映一家公司核心业务的经营状况。

按照上述口径计算得到海航主营业务的税前利润为-120.87亿,即经营亏损约120亿。同样的口径下其他上市航司的21年经营状况:中国国航亏损102.26亿、南方航空亏损160.27亿、中国东航亏损233.52亿,春秋航空亏损13.23亿,吉祥航空亏损16.03亿。21年的民航真是无比惨淡。

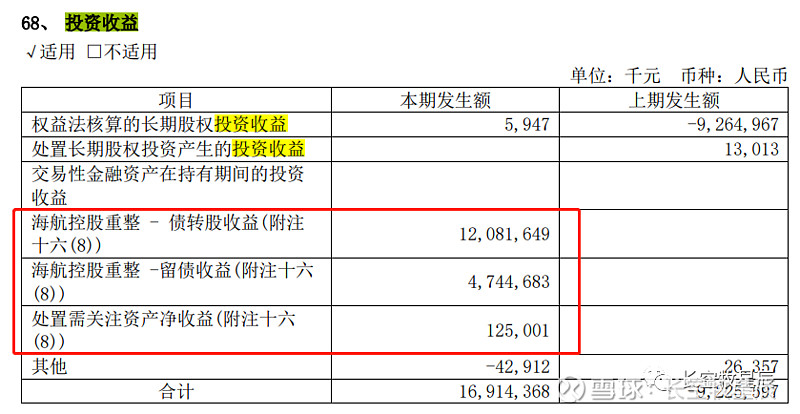

海航实际归母净利47.21亿,主要受益于21年经历的破产重整。21年年报显示,海航获得重整收益178.02亿,绝大部分都计入在“投资收益”一栏。

这种收益显然是不可持续的,个人理解为是对21年财报利润的合理修饰,以便尽快摘星脱帽,恢复正常上市公司身份。这类不可持续的收益均在年报的”非经常性损益”中列出,海航扣非归母净利-107亿,这是所有业务的实际盈利表现。(海航20年净利数据无实际意义,这里就没必要做同比分析了。)

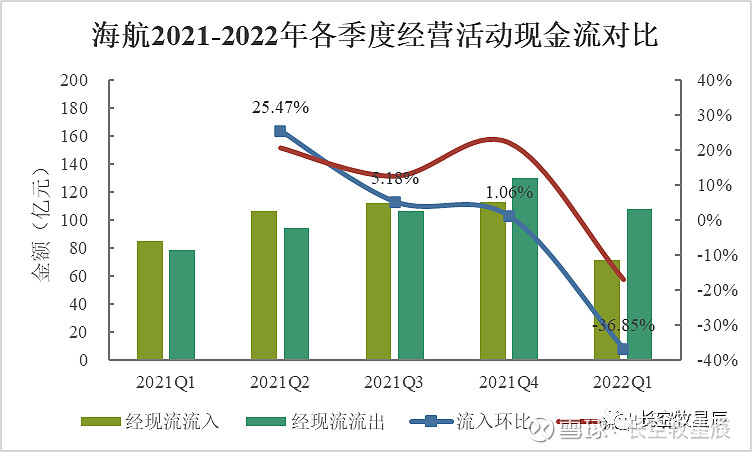

从现金流角度来看,海航21年经现流(经营活动现金流)总体稳步恢复。四季度和22年一季度受疫情影响,经现流大幅下滑。21年各季度经现流净额分别为:一季度6.48亿、二季度11.84亿、三季度5.45亿、四季度-16.99亿。除最后一季度疫情产生较大影响外,21年前三季度经现流好转迹象明显。21年各季度经现流流入环比均为正增长,22年Q1受海南疫情影响出现经现流状况惨烈。

回到前文我所说的有关海航生命力的三个问题:

● 利息支出回归正常,无债务吸血压榨;

● 更低的营业成本和三费支出,费控能力向低成本航司靠拢;

● 营收逐步好转,经营活动现金流稳步恢复,直至主营业务扭亏为盈。

第一点利息支出相较往年规模已大幅下降,但离“全年利息支出不超过20亿”尚有差距。整体债务压力虽无大患,但有小忧。

第二点营业成本降速并不明显,不符合我期望的“在营收超过去年同期的同时,营业成本下降10%左右”。销管费率有所下降但还未回归正常水平。考虑疫情影响无法避免,也不算悲观。持中性继续观察态度。

对于第三点,海航21年各季度营收在疫情波动中逐步恢复增长,经现流也有所好转。22年一季度受海南疫情影响营收和经现流均大幅度下跌,疫情仍是当下影响航司营收的最核心因素。

结语

年报还有很多细节值得分析,比如营业成本详情里的航油成本、职工费用、维修耗材成本等,这些都是对去年围绕海航诸如“保税航油降低10%成本”、“维修耗材费用大幅降低”、“上游飞机租赁商大幅豁免债务、飞机租赁费用大幅降低”此类优势的数据验证。

此文重点围绕21年海航破产重整前后的几个核心问题展开,意在从年报展现的各类数据中回答本文前言中的三个问题——海航是否具备了摘星脱帽的条件?重整后的新海航是否彻底甩掉了旧包袱?年报体现出新海航怎样的潜力?

小牧对这三个问题的思考见解已在全文阐述,这里最后简单做个提炼总结:

● 海航摘星已无悬念,离脱帽还差一个证监会调查结案的时间,预计海航会经历一个“从*st到st,再从st到去掉st”的过渡过程。

● 近千亿的天量债务、巨额的资金挪用和对外担保,这三大旧包袱已基本得到解决。但新海航的现金并不充裕,债务压力仍在。其次是过低的净资产有赖于方大新老板盘活集团内资产,加强管理提升资产运营效率,尽快实现股东回报。

● 利息支出相较往年规模已大幅下降,不过与预期还有差距。现有债务压力虽无大患,但有小忧。海航拥有的保税航油降本优势仍未在年报中展现,营业成本降速不明显、销管费率有所下降但还未回归正常水平,这些需要我们重点关注。营收和现金流在疫情波动中逐步恢复增长,疫情是新海航面临的最大挑战。

现在的海航就好似大病初愈的病人,刚下手术台就指望它能策马奔腾并不现实,更何况路上还一直存在着疫情这只拦路虎。海航债务压力大幅减轻,资产负债表得到修复,这是可喜的一面。但也要看到受疫情影响营收利润表现差强人意(其他航司也是如此),费控能力并不突出,这些还需时间检验。

=======================================

心有瀚海揽明月,志在长空牧星辰。欢迎关注小牧,一起分享交流对公司股票的理解,让思维和财富一起慢慢变富。

相关文章回顾:

5、海航债务重整浅思

7、春秋航空财务浅析

12、简述对海航的后期持有逻辑

14、海航2021年三季报解析

16、新海航股权结构简析