前言

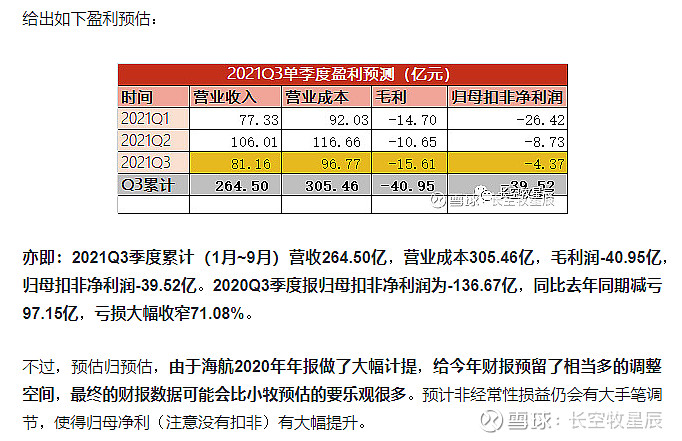

海航10月28日发布2021年三季报,此前在 海航2021Q3季度盈利预估 一文中小牧预估了海航三季度的盈利情况。

此次三季报的营业收入、营业成本和毛利与小牧预测的无太大差异,基本符合个人预期。但净利表现就差强人意了,海航三季度归母扣非净利润-64.63亿,远远不及小牧文中预测的-39.52亿,相差了25亿,归母扣非净利减亏幅度(同比减亏52.71%)表现低于小牧预期的71%。在前面毛利估算差距不大的情况下,为何会出现这么大差异?这需要对三季度报进行拆解分析。

本文立足海航历年财报数据,从资产负债、盈利和成本控制三方面进行解析,同时与国内各主要上市航司的2021年Q3季报进行对比,简要分析海航及行业复苏经营状况。

全文数据主要来自海航控股、中国国航、中国东航、南方航空、春秋航空和吉祥航空2021年Q3及历年财报和月度经营报告。

一、资产负债分析

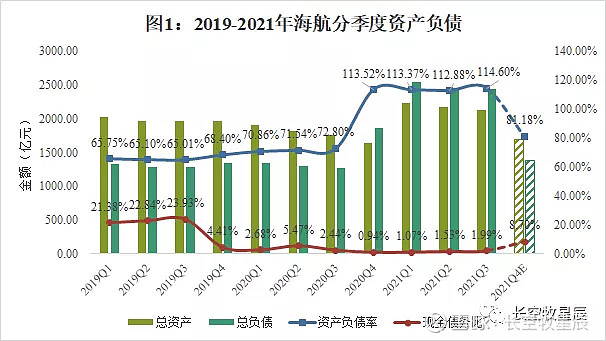

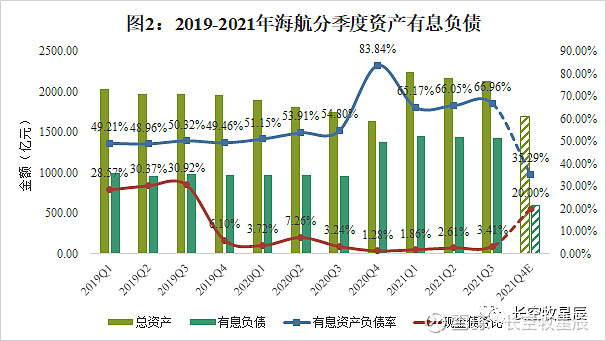

1.资产负债变化不大,现金流有所好转。预计Q4重整方案实施后,资产负债率将降至三大航同一水平,其中有息资产负债率会显著降低,短期偿债能力大幅提升。

海航2021年Q3总资产2134.52亿,总负债2446.24亿,其中有息负债1429.38亿,现金及等价物余额48.76亿。相比半年报资产负债变化都不大,现金等价物余额增长29.85%,现金流略有提升。但相比于总体债务规模而言,偿债能力依旧杯水车薪。

Q3期间海航仍处于破产重整阶段,资产负债无明显变化是预期中的事情。随着11月重整计划开始实施,第四季度海航资产负债会出现明显变化。

总负债方面,海航Q3相比H1资产负债率略增1.72%,无明显变化。根据重整方案,预计Q4季度重整方案实施后,海航控股总资产约为1700亿,总负债约为1380亿,资产负债率81%,与三大航处于同一水平。

有息负债方面,海航Q3有息资产负债率66.96%,相比半年报亦无明显变化。根据海航管理层口径,预计Q4季度重整后,海航控股有息负债降至600亿左右,有息资产负债率将下降到35.29%。现金债务比(现金及等价物余额与有息负债之比)从Q3的3.41%提升到20%,短期偿债能力将有大幅提升。

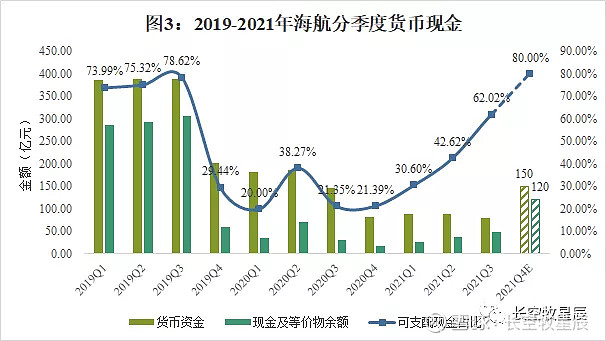

2.货币资金因计提减值和质押导致可支配现金大幅缩水。预计Q4获得战投现金补充后全年可支配现金达120亿,疫情应对能力大幅提升。

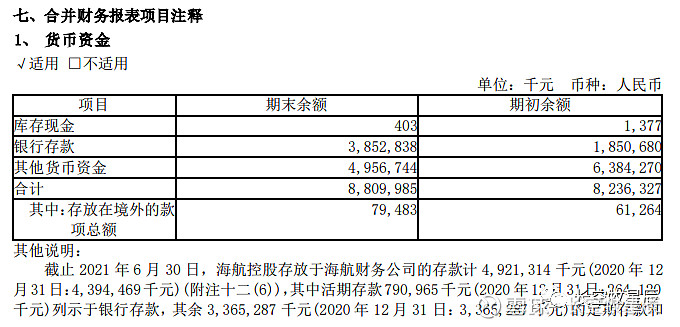

海航三季报显示货币资金78.62亿,但现金及现金等价物余额却只有48.76亿,中间的30来亿为何不能作为现金等价物计算?海航半年报中确定了对现金及现金等价物的确定标准:

由于Q3季报未带详细的财报注释,从半年报中的货币资金财报注释可知,海航货币资金包含库存现金、银行存款和其他货币资金。

通过货币资金注释里的“其他说明”可知,海航半年报中对部分“银行存款”和“其他货币资金”计提信用减值损失31.20亿,另有共计约43.6亿元的存款和货币资金存在质押情况。正是大量的存款计提损失和质押,导致实际可支配现金大幅缩水。

从2019~2021年各季度货币资金和现金及等价物余额来看,2019年四季度后即开始出现此类情况,与海航处置解决债务危机、申请破产重整时间吻合。

根据重整计划草案,重整引战后战投投入380亿,其中海航控股将获得约250亿现金流补充,在全面清偿经营性欠款后,海航航空主业账上还可能有100亿现金用于企业经营。假定海航控股获得最后100亿中的70亿,预计2021年Q4期末货币资金150亿,现金及等价物余额120亿,充足的现金流可使海航控股的疫情应对能力得到大幅提升。

二、盈利分析

1.营收和净利呈同比增长环比下降状况,经营整体强于去年,归母净利同比去年大幅减亏78%,但受制于国内疫情反复,今年恢复状况不及预期。

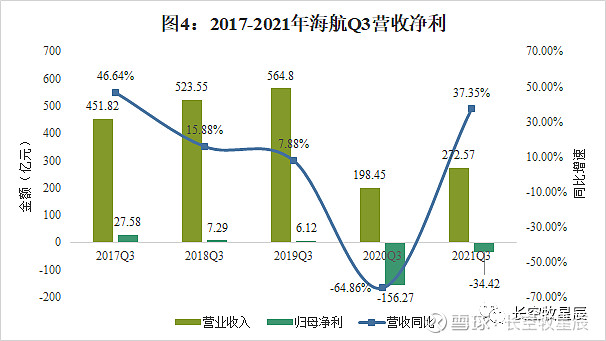

从同比角度看,2021年Q3营收272.57亿,同比增长37.35%,疫情下今年较往年恢复势头整体还算可以。归母净利同比往年也有大幅提升,减亏77.97%。

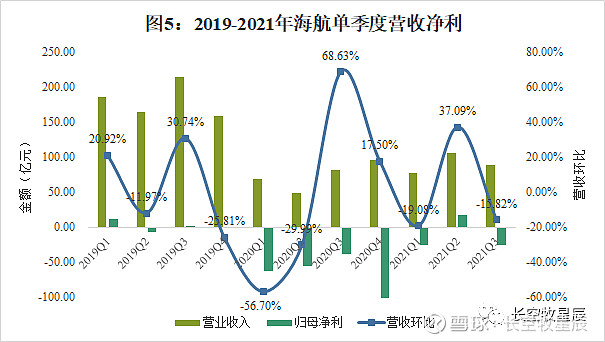

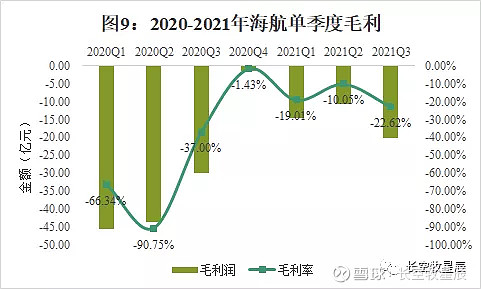

从单季度环比数据来看,2021年海航Q3单季度营收(89.24亿)和归母净利(-25.61亿)与Q1单季度的营收(77.33亿)和归母净利(-26亿)差距不大。Q3单季度毛利下滑、三费费用上升,导致归母净利相较Q2单季度差异明显。

2.Q3单季度毛利下降和财务费用上升是其盈利下降的主要原因。

实际上,使用归母扣非净利润能更真实反映企业经营利润的含金量。在扣除非经常性损益后,海航2021年Q2单季度归母扣非净利为-8.74亿,Q3单季度为-29.47亿。是什么原因导致二、三季度的扣非净利相差20多亿?这个差距主要来自于两方面——毛利下降和财务费用上升:

● Q2单季度毛利为-10.65亿,Q3单季度毛利为-20.19亿,相比二季度多亏了约10亿;

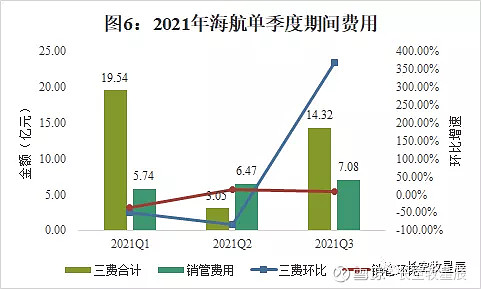

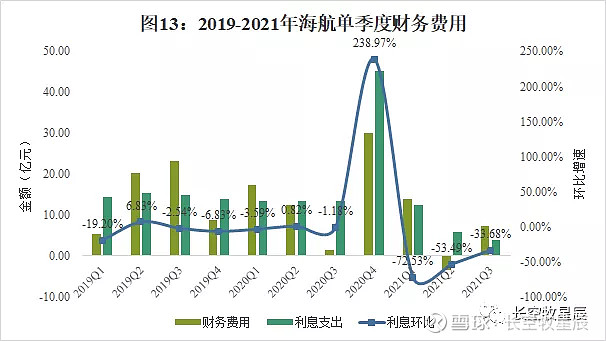

● 三费Q3单季度环比上升巨大,主要为财务费用从Q2单季度的-3.42亿(负值说明为收入),变为Q3单季度的7.24亿(支出7.24亿利息),导致Q3季报三费相比半年报多亏了10多亿。

从2021年单季度三费(销售费用+管理费用+财务费用)数据来看,Q3单季度相比Q2三费增长超10亿,而销管费用环比增加不多(0.61亿),说明增加的10多亿均为财务支出的费用。

了解到海航三季度盈利下降的原因后,就容易思考其影响了:

(1)毛利下降系下半年疫情反复所致,属外部环境变化。疫情短期具备不确定性,长期向好趋势不变,民航复苏预期或许会延迟,但不会不来;

(2)财务费用增加,原因为人民币汇兑收益变化所致(后文成本控制详述)。随着后续重整计划执行,债务规模下降,按官方口径预期财务费用下降80%,因此也不需要担心。

由此可知,Q3盈利下降系外部疫情和当前债务问题所致,Q4季度重整计划开始执行后,债务问题逐步解决,疫情短期具备不确定性但长期向好,整体而言问题不大。

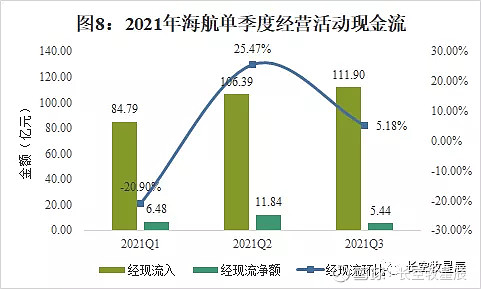

3.现金流入同比环比均增长,经现流净额转正,经营状况显著好转。

2021年Q3海航经营活动现金流入303.08亿,同比增长34.15%。经营活动现金流净额23.79亿,同比增长119.67%(2020年Q3经现流净额-120.80亿)。相比去年疫情恢复势头良好,但仍不及2019正常年份的一半(2019年Q3经现流入627.93亿,经现流净额45.33亿)。

从2021年单季度数据来看,Q3经营活动现金流入环比增长5.18%。Q3虽为暑运旺季,考虑七月底南京重大疫情影响,能保持正增长成绩依然值得称赞。

Q3经现流入环比增长的情况下,经现流净额却出现环比下降的情况,原因在于Q3毛利下降所致。此外,Q3毛利下降,经营活动现金流入却增加,说明收到的政府补贴款较多,反映海航航线市场运营活跃度增加。

不过也要注意到,海航2020~2021年各季度毛利润均为负数,民航复苏长期趋势虽不变,但短期业绩改善依旧道阻且长。

三、成本控制

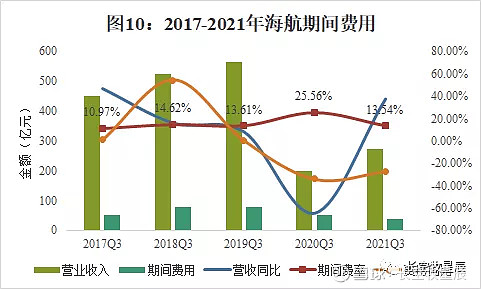

1.期间费用降速明显,费率降至三年前水平,日常经营管理恢复势头良好。

海航2021年三季报期间费用(销售费用+管理费用+财务费用)总额为36.91亿,同比降低27.23%,期间费用近三年持续降低。期间费率(期间费用与营业收入比值)2021年为13.54%,同比去年下降了约12%。

期间费用降速明显,表明海航日常经营、管理恢复势头良好。

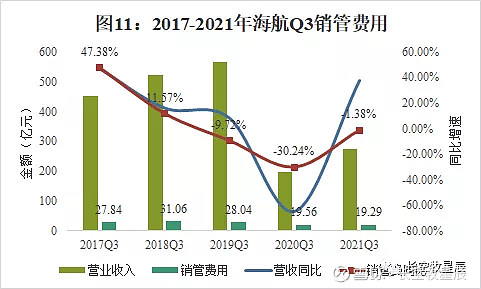

2.销管费用连续五年持续降低,销管费率趋于稳定,奠定航司经营良好基础。

2021年Q3海航销管费用合计19.29亿,同比降低1.38%。销管费用近五年持续降低,Q3降速放缓,费率趋于稳定。

疫情和破产重整的大环境下销管费用不升反降,尤其是在营收回暖增长之际销管费用进一步降低,费控管理优秀,侧面佐证海航日常经营未受重整影响,中基层和一线员工业务能力优秀。

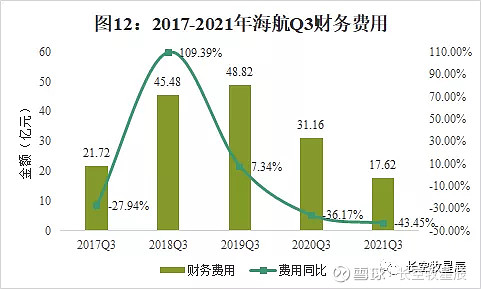

3.财务费用同比连年降低,受人民币汇兑损益影响,Q3环比Q2财务费用显著提升。

海航三季度财务费用17.62亿,同比下降43.45%。2019年后财务费用逐年降低,债务利息支出下降明显。

单季度环比来看,2021年Q1~Q3利息支出持续降低,其中财务费用低于利息支出的情况主要受汇兑损益的影响(人民币升值时汇兑收入增加,人民币贬值时汇兑亏损增加)。

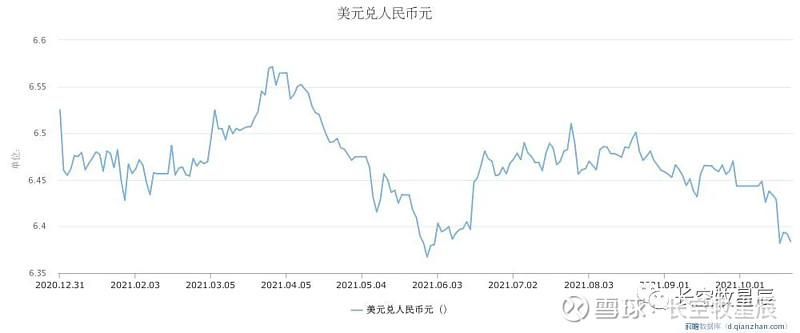

Q2季度半年报期间因人民币升值取得汇兑收入7.71亿,Q3季度人民币兑美元贬值,人民币对美元汇率波动影响财务费用的最终表现,这也是Q3财务费用环比Q2显著提升的主要原因。

航空公司购买的飞机上游制造商多为波音和空客,人民币兑美元汇率波动对航司利润影响明显。根据海航2021年半年报中对汇率波动风险的描述,如果人民币对美元升值或贬值 5%,其它因素保持不变,则本公司将增加或减少税前利润约44亿。

四、同行对比

针对各主要上市航空公司的2021年三季报,从营收、净利、单位收益(每客公里收益)、单位成本(每座公里成本)、单位销管费用这几个方面进行简要对比分析。

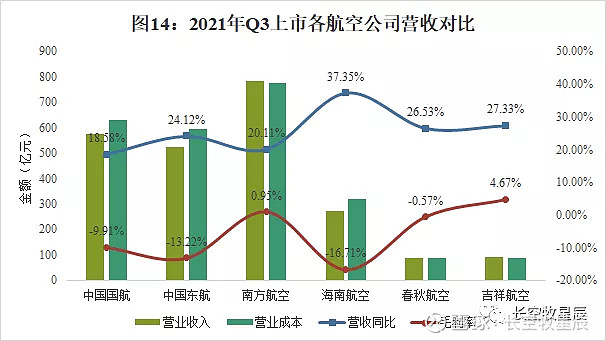

1.全行业营收同比增长,其中海航增速最高。南航和吉祥Q3毛利转正,海航毛利率行业最低,自贸港保税航油降本效果尚待观察。

2021年Q3各主要上市航司营收均有不同程度的增长,表明疫情虽有反复,但同比去年行业整体恢复势头良好。海航营收增速37.35%,远超其他航司,但毛利表现不佳,自贸港保税航油政策对海航航油成本降低的效果似乎并未显现。考虑油价上涨的外部环境变化带来一定干扰,航油降本效果仍需观察。

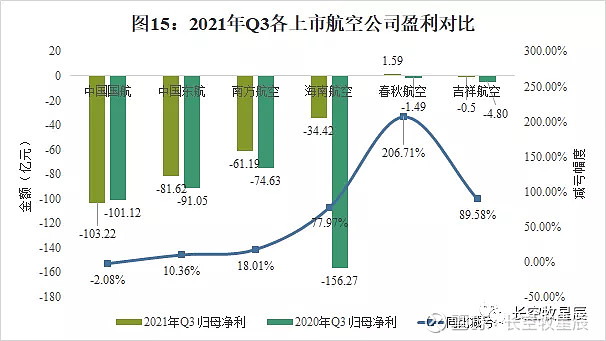

2.春秋扭亏为盈,中小航司大幅减亏,三大航盈亏不一,全行业扭亏趋势不变。

对比六家上市航司2021年Q3和2020年Q3归母净利,春秋航空2021年Q3归母净利1.59亿,同比去年的-1.49亿,实现扭亏为盈。海航控股和吉祥航空均有大幅减亏,中国国航相比去年亏损小幅扩大约2%,中国东航Q3同比减亏10.36%,南方航空减亏约18%。

相比2020年全行业整体呈现减亏趋势,随着国外疫情逐步好转,国内航司扭亏为盈趋势不变。

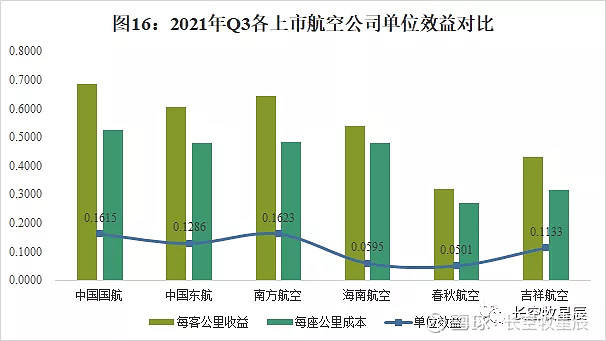

3.单位收益和成本与规模效应正相关,三大航单位效益高于中小航,海航效益受成本制约明显。

航空公司是规模经济,航司单位收益(每客公里收益(营业收入/RPK))和单位成本(每座公里成本(营业成本/ASK))与航司规模正相关,三大航的单位收益和单位成本均明显高于中小航司。

海航单位成本与三大航相近,单位收益与三大航尚有差距,考虑海航的机队规模,反应其单位效益(单位收益减去单位成本)受成本制约明显。提升运力投放量或降低成本花费是降低单位成本的方法,数据表明海航虽自身恢复良好,但总体营业状况不如其他航司。

春秋航空单位效益行业最低,因其优秀的低成本费控能力(全行业最低),使得最终净利表现出色。

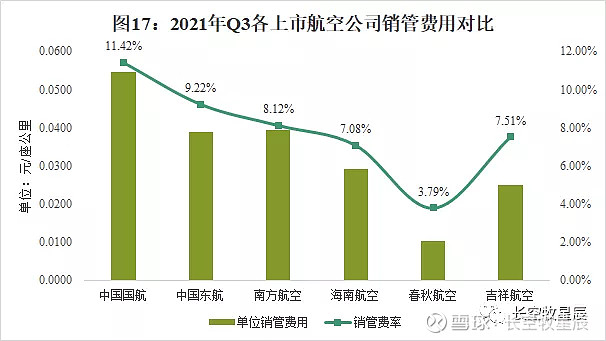

4.海航单位销管费用创近几年新低,销管费率降效超越吉祥,仅次于春秋。

对比六家上市航司的单位销管费用(销售费用与管理费用之和,再除以ASK)可知,海航销管费用规模保持行业第四的正常水平,受益于销管费用连年降低和营收增长,销管费率降效明显,超越吉祥航空,仅次于低成本运营的春秋航空,这样的销管费控业绩值得称赞。

结语

结合本季度报告和重整计划草案,海航有着数据可呈现的一些向好预期:

(1)重整计划实施完成后,资产负债率降至81%,与三大航处于同一水平。同时,有息负债规模大幅缩减至600亿,有息资产负债率降至35%左右;

(2)随着战投资金注入,可支配现金会有大幅提升。预计海航控股会有约120亿现金流用于2022年疫情应对和生产经营,现金债务比大幅提升,偿债能力逐步加强;

(3)营收增长、现金流逐步改善,同比去年经营恢复势头良好,销管费率降效显著;

(4)财务费用受人民币汇率波动影响导致Q3费用激增,但利息支出环比持续减少。按官方口径,重整计划实施后全年财务费用维持在20亿左右,大幅利息支出缩减有利于提升新海航费控效果,加上海航近三年销管费用控制效果很好,未来海航净利水平将得到显著提升。

通过2021年Q1~Q3单季度情况也可看到,反复的疫情是民航业复苏的最大阻碍,这也是导致海航Q3毛利环比下滑的主要原因。疫情向好的长期趋势不变,短期影响不确定性增加,投资海航需要做好应对市场反复波动的长期心理准备。

总体而言,疫情反复造成的毛利亏损扩大,以及人民币汇率导致的汇兑变化,是海航Q3相比半年报盈利恶化的主要原因。同时,财报数据亦显示海航的营收和三费控制均在向好的方面发展。短期外部波动不影响小牧对海航的三年预期收益,随着Q4重整计划实施,未来新海航将轻装上阵,充足的现金储备将助力海航应对疫情的同时复苏经营业绩。

=======================================

心有瀚海揽明月,志在长空牧星辰。欢迎关注小牧,一起分享交流对公司股票的理解,让思维和财富一起慢慢变富。

相关文章回顾:

5、海航债务重整浅思

7、春秋航空财务浅析

12、简述对海航的后期持有逻辑

@今日话题 #雪球星计划# #海航# #2021年牧牧原创#