前言

此前小牧在一些讨论贴中简要讲述了有关海航控股的三层投资逻辑:

第一层:重整期间的价值回归收益;

第二层:与战投企业整合后的新海航在后疫情时代下业绩复苏的戴维斯双击收益;

第三层:2025年海南自贸港建成,海航作为本土航司承担航空客运和货运物流集散枢纽中心的成长收益。

同时,小牧一直在等的2020年民航权威数据终于姗姗来迟,民航局在2021年6月10日发布了《2020年民航行业发展统计公报》,补全了民航行业数据的最后一环。本文作为小牧海航三层投资逻辑的专栏系列开篇,立足行业发展的宏观数据,对海航控股的三层投资逻辑构建底层基础,后续会更新多篇文章对每一层投资逻辑展开详细论述。

注意:本文部分数据在处理时可能会因小数点问题导致上下浮动2%的误差,此为统计计算的精度问题,非数据错误。全文数据主要来自国家统计局、中国交通运输部、中国民用航空局,以及中国国航、中国东航、中国南航(南方航空)、海航控股等几家主要航司的历年年度报告。

一、交通运输行业现状

航空公司当前主要业务集中在航空客运和航空货运,两者同属民航运输,而民航运输又属交通运输行业的一个细分领域。在阐述航空公司发展情况前有必要先了解下交通运输行业的宏观发展趋势(考虑到篇幅限制,这一部分内容小牧用概括性语言表述,不做详细展开)。小牧根据国家交通运输部发布的2013~2020年交通运输行业发展统计公报,从客运量、客运周转量、货运量、货运周转量四个角度做了几个分析图表。

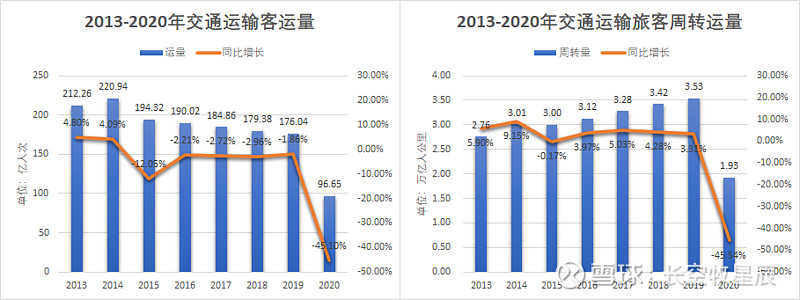

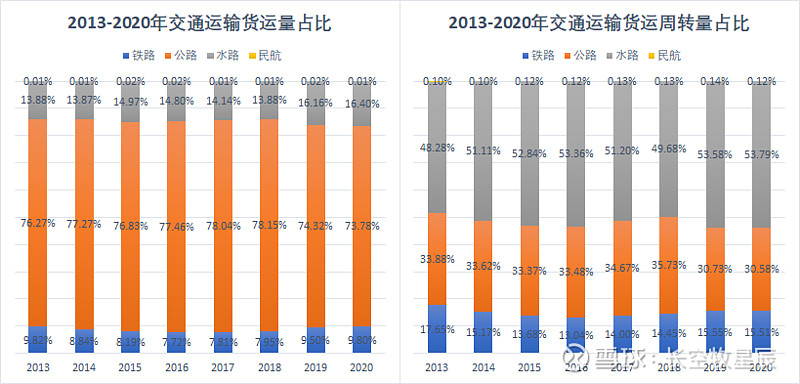

交通客运

从总量来看,交通运输客运量呈现逐年下降的趋势,但客运周转量逐年上升(除了2020新冠疫情年)。除了统计口径的调整影响外,最主要还是随着国民经济提升,交通网络的快速发展,人们的出行方式呈现频次越来越多、距离越来越远的发展趋势。

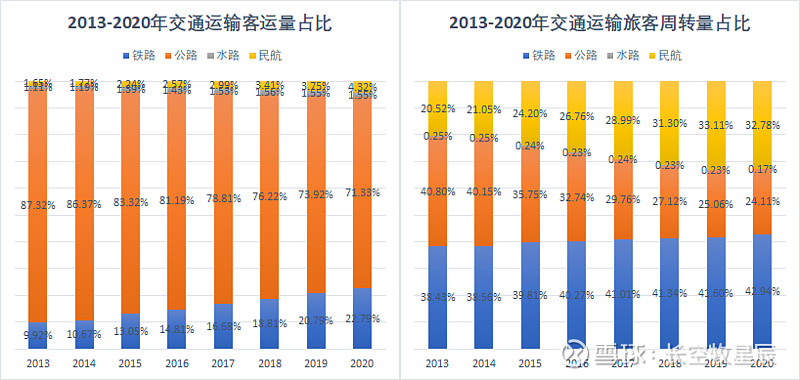

铁路运输、公路运输、水路运输和民航运输四个细分领域的占比分布:

从占比分布来看:

1、在客运量上,铁路和公路仍占据绝大多数份额(大于94%),民航客运量占比较少(小于5%)但增长快速,除去2020新冠疫情年外维持近10%的增长率。随着国家经济不断向好发展,人们消费水平提升,长期来看未来民航客运量增长前景乐观。

2、在客运周转量上,铁路、民航超越公路实现较快增长,其中民航旅客周转量增速快于铁路,近几年都保持在近10%的高增长率(2020年除外)。

综合来看,受制于交通运输供给侧运力投放限制,可近似认为客运量是一个存量饱和市场,公路、铁路占据超过94%的市场份额,民航客运量绝对占比小但发展迅速。客运周转量全行业2013~2019年维持4.5%平均增长率,公路市场份额被铁路和民航快速挤占,其中民航增长最快,2014年以后维持在10%以上的高增长率(2020年除外)。

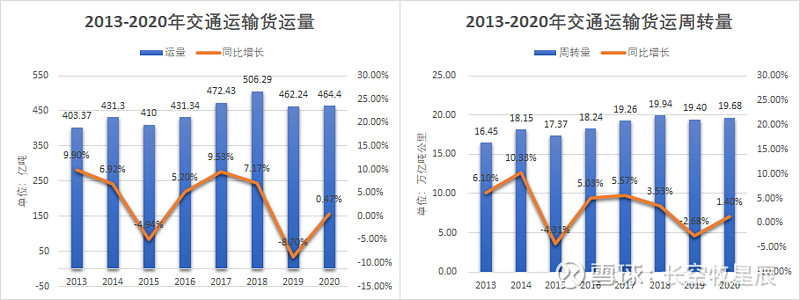

交通货运

货运方面,全行业货运量小幅增长,货运周转量小幅下降,整体处于比较平稳状态。

铁路运输、公路运输、水路运输和民航运输四个细分领域的占比分布:

相比于客运,在货运方面民航不论从货运量还是货运周转量上看,都不具备显著优势,份额亦未见有显著增长的趋势。

在画完这个货运占比分布数据图,看到民航货运占比时小牧第一反应觉得太不可思议了,回头想了下,小牧认为可能的主要原因有两个:

一是民航运力供给受限,当前航司机队扩展、航线规划、机场扩建仍是非市场化流程,需要审批核准;二是主要航司目前主营业务仍集中在客运业务上,货运业务相比之下发展较慢。

固定资产投资

小牧注意到在历年的交通运输行业发展统计公报里,有个关于各细分行业的交通固定资产投资统计(其中2013~2017年民航投资金额未在公报有统计):

从2018~2020年统计的投资金额来看,当前民航运输的固定资产投资额比之于铁路、公路和水路,都还有较大差距,随着国家对民航业发展的扶持力度加大,在民航运输供给端得到显著改善提升后,民航业务有望得到长足发展。

二、民航运输行业现状

从民航局发布的历年《民航行业发展统计公报》中,小牧选取了2010~2020年间的数据,从多个维度依次分析阐述。

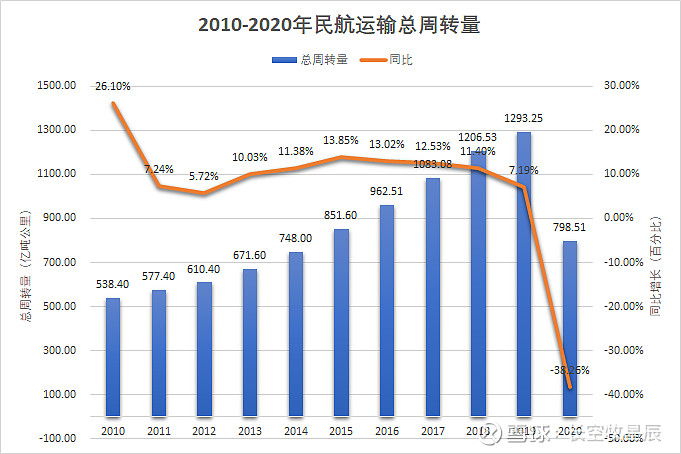

民航运输周转量

2010~2019年间,民航运输总周转量持续高速增长,平均年增长率维持在10%以上。2020年由于众所周知的新冠疫情导致周转量呈现断崖式下跌,随着2021年国内疫情企稳航空触底反弹,国际疫苗接种稳步推进有望2022年覆盖绝大多数人群,未来民航发展前景向好。

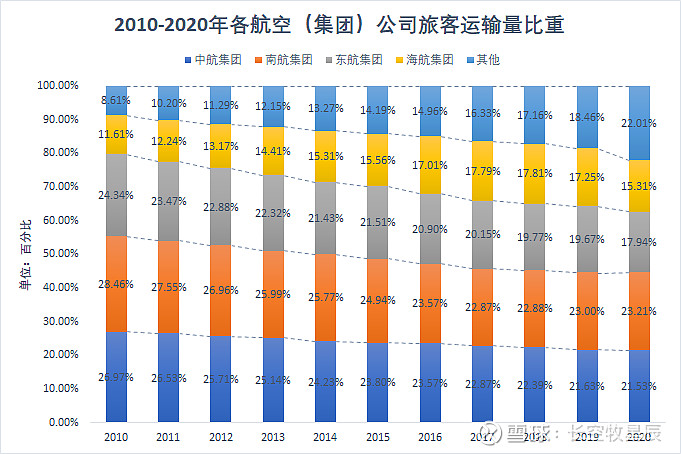

按四大航空集团(“中航集团”指中国国航、“南航集团”指南方航空、“东航集团”指中国东航,“其他”指包括春秋航空、吉祥航空、华夏航空等未并入四大航司集团的航空公司)划分,可以得到各航空公司的总周转量占比统计:

从总周转量数据上看,三大国有航司的市场地位并不像想象中的牢固,2010~2020年间,中国国航、中国东航(东方航空)市场占比呈现连续下滑趋势,中国南航(南方航空)有微幅上升基本保住自身地位,海航和“其他”航司的占比上升,市场份额与东航接近。

民航旅客运输量

2010~2019年间,民航旅客运输量高速增长,平均年增长率在10%以上,2020年新冠疫情导致客运量断崖式下跌。

各航司集团的占比分布:

与总周转量相似(目前四大航核心主营均为客运业务,客运相关的数据结论必然与总周转量高度正相关),三大国有航司的市场份额不断缩水,2010~2020年间,三大航市场占比连续下滑,海航和“其他”航司的占比明显上升,“其他”航司(主要为以春秋航空为代表的低成本廉价航空公司)市场占比提升显著。

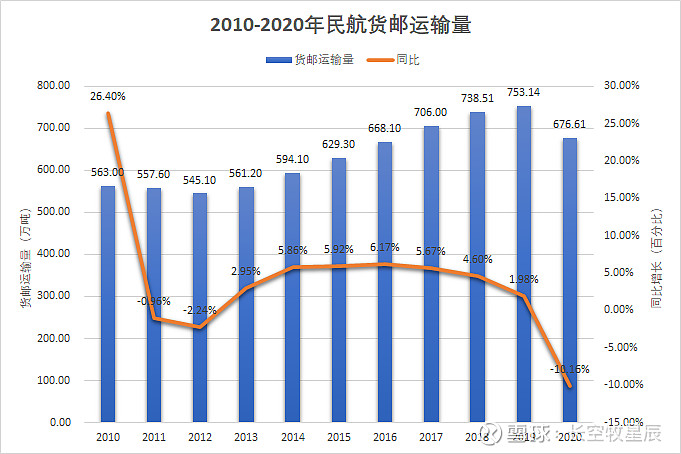

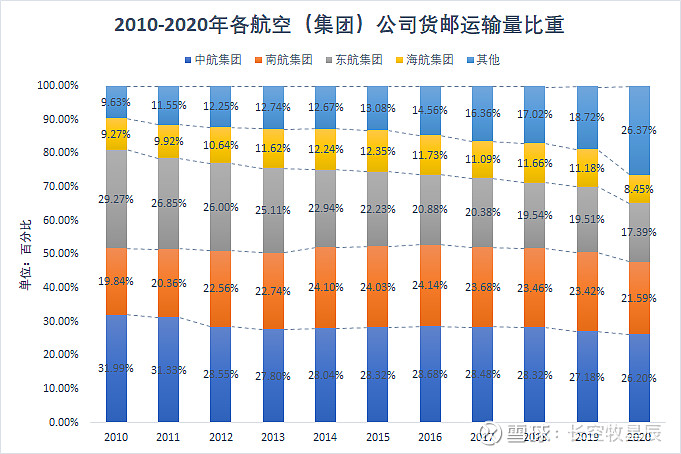

民航货邮运输量

2010~2019年间,民航货邮运输量稳步增长,平均年增长率在4.5%以上,2020年新冠疫情下各大航司积极实施“客改货”措施,货邮运输量降幅好于客运量。

各航司集团的占比分布:

在货运量方面,各集团航司之间有细微差别:2010~2019年间中国国航和中国东航的市场占比依旧缩水,南方航空和海航小幅增长,“其他”航司增长迅速。2020年四大航司货运占比全部缩水,“其他”航司货运占比增长突增。(这一块具体都有哪些航司的货运得到快速发展,值得深挖一下。)

结语

不论是客运运输还是货运运输,传统三大国有航司的市场占比并不稳固,呈现逐年下滑的趋势。海航运输量上升较好但周转量增长一般,侧面反映其集团内部各航司运营效率的问题,历史问题需要根除解决才能得到长足发展。以春秋航空为代表的“其他”航司发展势头迅猛,廉价航空的低成本运营优势开始发挥作用。

出现以上变化,小牧分析认为主要有以下几点原因:

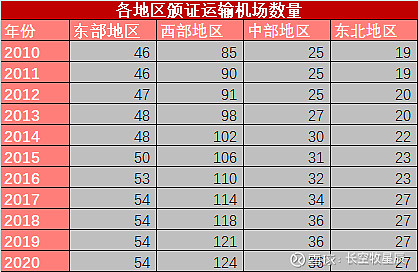

1、航空运输的供给受多方条件影响,如航线网络、机队规模、宏观调控政策等,其中航线网络最为重要,而机场是影响航司规划航线的一个重要因素。2010~2020年间东部地区机场增加8个,西部地区机场增加39个,中部地区机场增加11个,东北地区机场增加8个。

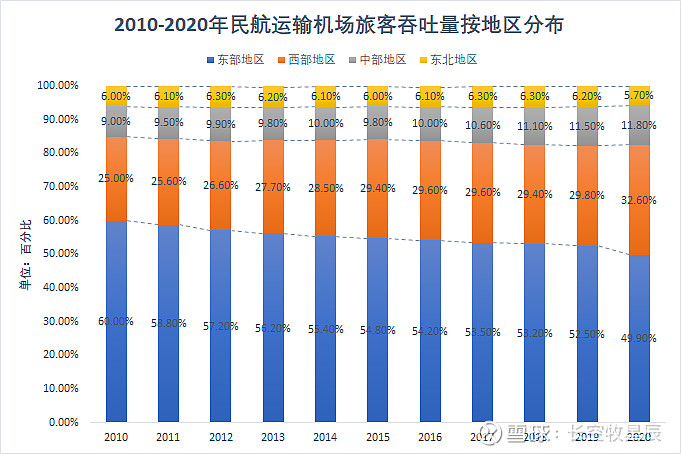

中西部机场的发展建设有利于海航、春秋航空等含较多中西部航线的航企,中西部地区潜在用户得以挖掘。从各地区机场旅客吞吐量数据变化中也可得到佐证:

从历年统计公报中机场旅客吞吐量数据上来看,东部地区机场(有首都机场、上海机场、白云机场等)旅客吞吐量相对占比逐年下降,中西部地区机场(有双流机场、长水机场、咸阳机场等)旅客吞吐量逐年上升。

2、在需求端,航空票价政策几经发展,由最初的所有航线均由政府指导定价,逐步向市场定价转变(目前还未实现所有航线市场化定价,且当前的市场定价也有幅度限制),不断下降的票价刺激带动了更多用户的空乘需求,行业消费的长尾效应开始显现,低成本廉价航空得到快速发展。(注:票价定价这块属航空公司航线网络规划的内容,在后续针对航线网络规划的文章会再详细讲述)

3、宏观层面,一个众所周知的原因:2010至今中国经济快速发展,国民生活水平不断改善,消费能力提升,乘坐飞机出行的总体需求在不断增长。

不以涨喜,不以跌悲。股市永远有机会,重要的是培养自己的投资能力。关注小牧,一起专注研究企业,挖掘价值个股。![]()

![]()

![]()

往期文章传送门:

@今日话题 #今日话题# #民航# #2021年牧牧原创# 中国国航 中国东航(东方航空) 中国南航(南方航空) 春秋航空 吉祥航空 华夏航空