10月19日海航公布了9月主要运营数据,截止到2021年9月30日海航控股国内ASK累计66093.73百万座公里,同比增加39.29%。国内RPK累计50400.27百万客公里,同比增加43.59%。平均客座率(国内)76.26%,同比提升2.29%。不论是在运力投放,还是在收益上,海航控股均大幅好于2020年同期。

要预估航空公司的业绩并不容易,航油成本和人民币汇率在实时变动,且各航空公司的固定成本摊平和变动成本差异都挺大,不好直接参照。小牧对海航Q3季度不做盈利扭亏期望,大幅减亏是小牧的预期。尽管如此,小牧也乐意挑战一下,基于每月运营数据对海航控股2021Q3季度做盈利预估的尝试。

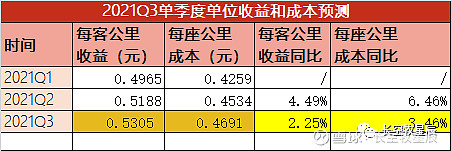

根据Q1季度报和半年报,考虑到7月初开始实施的自贸港保税航油政策(预计可降低航油成本10%~15%,对应营业成本降低约3%),给出2021Q3单季度每客公里收益(即单位收益)为0.5305元,每座公里成本(单位成本)为0.4691元。

结合每月提供的ASK和RPK运营数据:

给出如下盈利预估:

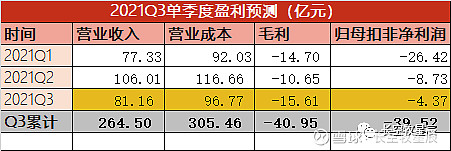

亦即:2021Q3季度累计(1月~9月)营收264.50亿,营业成本305.46亿,毛利润-40.95亿,归母扣非净利润-39.52亿。2020Q3季度报归母扣非净利润为-136.67亿,同比去年同期减亏97.15亿,亏损大幅收窄71.08%。

不过,预估归预估,由于海航2020年年报做了大幅计提,给今年财报预留了相当多的调整空间,最终的财报数据可能会比小牧预估的要乐观很多。预计非经常性损益仍会有大手笔调节,使得归母净利(注意没有扣非)有大幅提升。

另外一个预料之中的好消息是,10月23日17:47分海航集团发布《海航集团及相关企业破产重整案表决结果公告》一文,公告三家上市公司的重整投票结果全部通过!

虽是意料之中,但也直到此刻方能从法律上也百分百肯定最大的风险已解除。随着破产重整的推进,假定11月10日法院裁准重整计划,预计第四季度后一半的时间里,海航的负债和财务利息支出会出现大幅减少,从而使2021年年度报告在资产负债、财务费用和净利润方面得到大幅改善。

对投资标的的任何思考和计算预估,小牧都喜欢采用偏保守的计算,给自己的投资决策留有足够的安全边际,这样以来实际结果大概率不会比预想的更差,而且往往会带来意想不到的惊喜。

=======================================

心有瀚海揽明月,志在长空牧星辰。欢迎关注小牧,一起分享交流对公司股票的理解,让思维和财富一起慢慢变富。