记录小牧对当前持仓海航和下个投资标的上海机场的一些个人想法。

一、海航是否值得长期持有?

要回答这个问题得先对航空公司的生意模式有个较全面的了解,总体来说:重资产、资本密集、议价能力弱、强周期、低盈利是该行业的主要特点。具体可参看小牧此前专文:海航收益成本分析:十年财务数据看海航。

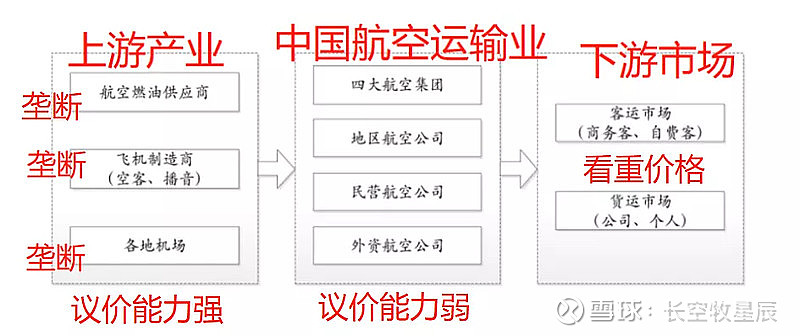

这里小牧借用波特五力分析模型进行简要分析:

航空公司上游(航油供应商、飞机制造商和各地机场)均为垄断产业,这些垄断企业议价能力强,如民航客机完全由波音和空客两家公司垄断,飞机价格上涨远高于通货膨胀。航空公司下游为客运和货运市场,其中客运市场的大部分群体为价格敏感型用户,只要某一航线有更便宜价格,就会迅速切换到对应航司,这也是航空公司利润低的主要原因。

按国际航空公司发展情况来看,强周期,成本高昂,客户价格敏感难以留存,航司之间经常打价格战,还会受到石油价格和人民币兑美元汇率的波动影响,这些情况导致航空业天然就不是一个好行业,估计这也是巴神不喜欢这个行业的原因。

不过,对于中国国内情况又有所不同,具体表现为:

(1)上游议价能力在弱化。在飞机制造上,目前国产飞机ARJ21系列,还有C919、CR920等也在逐步推进。特别是ARJ21飞机自2016年6月28日投入航线运营以来,已国内开通55条航线,通航55座城市,安全运送旅客89万余人次。作为我国自主研制的首款喷气式支线客机,表现出了高安全可靠性以及优异的飞行性能,这也其被三大航空看重的首要原因。未来大量ARJ支线客机投入国内运营,能够缓解航空公司对当前波音和空客强议价能力的依赖,同时会使以春秋、吉祥、华夏航空这类专注国内市场的航空公司更加受益。

(2)国内航空半市场化竞争。国内对民用空域和航线票价是一个由强监管到逐步放开的过程,对于一线航线市场票价,采用按具体航线审批后再放开的市场定价,其他航线仍以政府指导价为准的半市场化策略。同时,各航空公司也有意识在收益管理上避免恶性竞争,各航空联盟出现也加强了各航空公司的业务协作,下游购买者讨价还价能力受限。

(3)低成本运营理念深入人心。美国西南航空作为廉价航空的鼻祖,在航空业创造了连续多年稳定盈利的奇迹,也正是这家公司把“低价坐飞机”这个理念普及到了全世界,并且不管在战略和执行上都非常出色,定位无比清晰。国内的春秋航空正是对标西南航空发展起来的,这也是为什么市场更看好春秋航空的重要原因。低成本运营理念不止适用廉价航空,国内全服务航司也在积极吸收、效仿低成本航空运营理念。如定位于高端用户出行的吉祥航空,就借鉴采用廉航的“单一机型”模式,在一线航空市场激烈竞争中亦取得非常不错的成绩。全服务航司在客运市场的发展,若能采用“一个全服务航司品牌+一个低成本廉价航空品牌”双品牌战略,未来发展会有更好的可能。

(4)航司收入和成本结构分化初显差异化端倪。航空公司同质化产品服务开始出现分化苗头,如国航维持高盈利航线,南航和东航积极拓展货运业务,春秋和华夏高政府补贴收入等。成本端也各有差异,如三大航高航油低维修成本,海航低航油(考虑海南自贸港保税航油政策)高维修,春秋高薪酬低费控等。各航空公司的收入和成本结构开始出现分化,未来航司差异化竞争会越来越明显。

(5)客运牌照稀缺,货运市场化竞争加剧。航空客运牌照的申请大门已经关闭,牌照稀缺,客运市场呈存量航司间的竞争态势。货运虽仍可申请,但随着国有航司混改实施,原来基于客机腹仓运力的航空货运部门有望独立编制运营,摆脱传统航司货运“十年九亏”的尴尬状况,东航物流单独分拆上市就是很好的例子。随着各大物流公司自行或与地方政府合作建立独立的货运机队,未来货运市场的竞争强度会显著强于客运,这有利于迫使全服务航司改进传统运营理念,提升管理效率。

从历年数据来看,海航曾有着不错的毛利率(2010~2015年平均25%以上),自贸港保税航油助力营业成本降速,毛利率上一台阶是大概率的事情。未来若能在机型管理(如宽体机统一为一个单一机型,窄体机也统一为单一机型)、期间费用大幅降低(借鉴低成本运营理念)上发挥真实效应,实现10%~15%的净利率水平亦可期。不过,这是2025年自贸港建成对外开放后的事情了。

当下来看,小牧对海航的三层投资逻辑中第一层投资逻辑收益确定性是最强的。此次权益调整方案透支了部分第一层重整回归收益——此前对海航估值800亿,重整草案摘要出来后调整为1250亿(详见:轻舟已过万重山!海航重整计划草案解读),10转10方案导致海航当前实际市值已翻倍(约为752.92亿),剩余约66%的上涨空间。

要注意的是,1250亿估值对应的是疫情结束后航空业回归正常时的价值。时间上对应2023~2024年,具体要看疫情恢复情况。未来海航的持有价值更多在疫情结束的后疫情时代(第二层收益)以及自贸港建设开放(第三层收益)中体现。

按海航执行完重整计划时间(假定11月10日法院裁准重整计划)为2022年2月10日来算,未来两年保底收益66%(平均年化33%),另有后疫情民航需求爆发和自贸港的额外收益作为赠礼。这种确定下的收益小牧个人是比较满意的,可作为未来三年持仓的基本盘。

二、为什么要研究上海机场?

海航是难得一见的确定性强、收益率高的投资标的,虽然权益调整方案透支了部分收益预期,但较高确定性下其投资价值依然很不错。在此基础之上,结合小牧个人“一年入市经验,投资能力尚在培养中”的实际情况,守住当前收益,适当拓展能力圈是下一年的主要投资规划。

研究上海机场实际上是在研究免税行业(中国中免也会一并研究,但因市值高估暂不考虑,未来若有合适机会,不排除将中免纳入投资标的的可能),属零售消费,对标的是价值成长型企业的投资逻辑。但此时上海机场因疫情原因也陷入困境,较成长型企业的估值体系而言价值被严重低估,这是上海机场当下的特殊情况。

价值成长股里被严重低估的企业,这是小牧研究上海机场的基本出发点。它始于小牧当下做低估企业的投资策略,适合当下能力圈,但上海机场的终点是价值成长,属于小牧下一步要拓展的能力圈。

对不同公司股票设立相应的投资预期,将不同预期的投资标的从时间上进行某种策略的排列组合,就构成了一个简单的投资计划。一如在 2021年Q3季度总结:研究是最好的持有 所说,小牧的投资计划以培养投研能力为主,确保确定性前提,不刻意追求收益率,守住当前能力圈的同时稳步拓展能力圈。

以上就是小牧将上海机场纳入下一批投资标的的主要原因。

=======================================

心有瀚海揽明月,志在长空牧星辰。欢迎关注小牧,一起分享交流对公司股票的理解,让思维和财富一起慢慢变富。