前言

海航今天发布了《关于海航集团航空主业战略投资者招募进展的公告》,正式宣告航空主业的战略投资者为辽宁方大集团,破产重整迈出了最重要的一步!虽然小牧在海航2月初宣告破产重整时就认定海航不会走到清算退市的地步,但也只有在今天公告明示后,才敢百分百确信海航最危险的炸弹已拆除。![]()

![]()

![]()

企业破产重整包含三个方面:股权重整、债务重整和经营重整。目前海航公告透露的《海南航空控股股份有限公司出资人权益调整方案》是针对股权重整的方案,债务和经营重整方案会在月底的重整计划中揭露。

正式阅读此文前,小牧有两点小小的建议:

1、先看下盐湖股份当年的重整计划,对理解此文内涵有很大帮助:*ST盐湖:重整计划;

2、请带着投资一家公司的心态去思考分析,而不是基于个人持有成本的投机心理。

站在企业经营者的角度来看,重整不成功的海航股价无论多高都是一文不值的,现在已经100%确定重整会走向成功,最危险的炸弹已拆除。各位纠结的无非是击鼓传花的游戏能不能短期快速达到顶峰、快速兑现而已。

话不多说,正式开始~

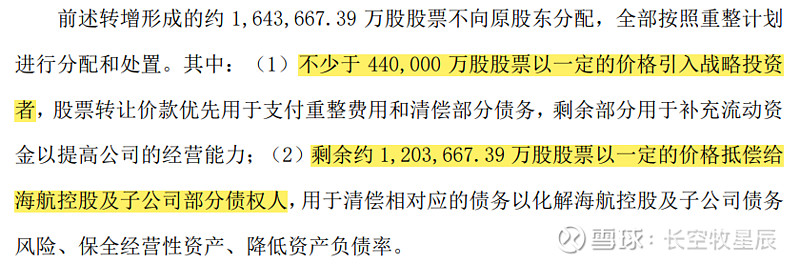

一、资本公积转增10转10,且不向原股东分配,是战投方和债权人的让步妥协。

所谓资本公积转增且不向原股东分配,可以简单理解为相当于一次定向增发,增发目标是方大集团和海航的一票债权人,这种情况下股价是不除权的。

如何看待10转10且不向原股东分配的方案?

通常上市公司的资本公积转增都会同时向原股东分配,然后从大股东手中再拿出部分股本来使用。站在企业管理者角度思考海航本次转增方案,答案就会很明晰:海航当前资不抵债状况十分严重,按之前小牧在 海航2021年半年度报告解读 一文中提到,海航总负债2457.48亿元,按航空公司60%合理良性资产负债率来算,溢出债务规模达1151.29亿。即便算上海航控股当前所有股本,其公允价值(市值)依然不够。

现有资产在清偿各类债权后已无剩余财产向出资人分配,出资人权益为0。要引入战投解决债务问题,又要不损害中小股东利益,只有战投方妥协让步才有可能。这种妥协让步体现在两个方面:

(1)海航管理者、债权人及战略投资者对海航航空主业资产合理价值的认同,而不是基于当前破产重整和疫情下的市值;

(2)延迟满足。债权人和战投方以未来某个阶段的预期价值(小牧认为疫情恢复时原海航的内在价值)作为当前对价,接受当下短期不合理的“损失”,以延迟满足求得未来获取回报。

若以上假设成立,则本次资本公积转增方案实质是有利好全体股东的预期的,之所以说是预期,是因为外部条件(主要为疫情)和内部经营改善毕竟尚未明晰,客观上有待后续事实检验。

这也同时意味着,这个权益调整方案直接按原海航的正常合理市值估算。之前小牧对原海航的估值为疫情期间600亿,正常估值800亿。小牧对海航的第一层投资预期的重整收益已被提前透支,奔着重整战投短期搏一搏的需审慎看待了。

二、已明确的625亿债务转移方案大概率仍会实施,新资产注入随战投报价加码正相关。

小牧在 海航2021年半年度报告解读 一文中提到,在考虑债务转移方案得以实施的情况下,海航控股自身的债务缺口会有两种情况:

情形1:从年中报已明确解决方案的债务总计638.26亿,则待解决债务缺口为1151.29-638.26=513.03亿;

情形2:若考虑管理层“转移不少于725亿债务”的承诺,则海航待解决债务缺口为1151.29-725=426.29亿,即不多于426.29亿。

从前文分析中小牧对原海航的合理估值800亿计算,考虑本次资本公积10转10,海航此后总股本约为332.43股,对应股价2.41元。根据本次权益调整方案:

可以计算得出资本公积转增受让给战投方的股票价值为44亿*2.41≈106亿元,抵偿给债权人的股票价值为120.37亿*2.41≈290亿元,海航集团当前持有海航控股约58.82亿的股份,对应价值58.82亿*2.41≈142亿。

三者加总为538亿,与上文情形1的海航自身待解决债务缺口差距不大,因此小牧在年中报分析的海航控股债务转移至少638亿的结论目前依然站得住脚。

另外,还需注意到,资本公积转增受让给战投方的股票价值+海航集团持有的海航控股股票价值为248亿,考虑权益调整方案中“不少于44亿股票”的说明,一定的弹性空间下与之前方大拟出资300亿差距也不大。若方大后续最终报价远超300亿,以海航控股当前资产的内在价值显然承受不住,势必伴随资金回填、资产注入等操作来实现资产增值。

注意,此部分分析结论均建立在小牧早些文章中对原海航(注意是原,新海航价值要待重整草案出来后重新评估)疫情下600亿,正常经营800亿的估值前提。

总而言之,10转10权益调整方案下当前股价为原海航内在价值的合理水平,海航控股既定债务转移方案大概率仍会实施,战投注资认购股权留有弹性,存在重整期间实行资金回填、重组资产注入增厚资产的可能,取决于方大最终实际出资额。

三、方大介入有利于管理层自上而下重塑,未来向春秋吉祥看齐,市值空间具备上涨潜力。

小牧之前专栏文章 对海航三家战投的一些看法 中委婉表达了对三家潜在战投的看法,小牧心里的意向战投优先级是“均瑶 > 方大 > 复星”,方大作为战略投资者的话,基本是按标准全服务航司去做经营重整。未来市值得依靠海航经营业绩推动,多关注海航本身营收、净利和费用率方面的提升。

从对方大历来重整并购的历史来看,方大内部管理能力出色,员工薪资待遇优厚,这对身处债务危机,背负员工理财300亿债权兑付问题的海航而言意义重大。航空业安全至少,快速稳定军心,才能实现经营业绩的好转扭亏。这一点上,小牧认可方大作为战投的优势。

从另一方面来看,毫无航空运营经验的方大能够胜出,一来是其对海航债务危机解决具备“雪中送炭”的能力契合,二来也透露出海航对自身航空运营经验的强烈自信(对于海航自身航空经营情况,可参看小牧专栏文章 浅谈海航2021年上半年运营数据)。

航空业人才的培养也非朝夕可至,方大没有航空运营经验,也无相关人才储备,也需要海航原班人才来继续维持经营,两方互为鱼水,也算双赢。

对于海航面临的经营困境,如发展战略不清晰、航司品牌混乱、旗下子航司冗余竞争等,方大集团能否发挥管理能力特长,通过重塑管理自上而下再造新海航,小牧目前持谨慎乐观态度。期待未来会有一个管理能力似春秋,经营收益如吉祥的新海航出现。

结语

时至今日,海航公告方大作为最终战略投资者,之前时刻面临破产清算这一最危险的雷已排除,作为个人投资者,小牧由衷开心!![]()

![]()

![]()

回到小牧最初对海航的三层投资逻辑:

第一层:重整期间的价值回归收益;

第二层:与战投企业整合后的新海航,叠加后疫情时代民航业绩复苏的戴维斯双击收益;

第三层:2025年海南自贸港建成,海航作为本土航司承担航空客运和货运物流集散枢纽中心的成长收益。

从小牧个人的投资逻辑出发,审视此次权益方案,问题其实变成:

站在企业经营者的角度来看,从面临破产清算股票一文不值,到以较早透支第一层收益为代价,来换取新海航的涅槃重生。这是否值得?

这个问题没有标准答案,每个人对投资标的的时间成本考量不一。就小牧个人而言,伴随战投接入,以及后续非上市航司资产注入海航,原海航控股的估值模型会重塑,这些都是确定的,民航业的复苏也是确定的。

此外,具体从重整计划到月底公布,小牧基于审慎原则,全文计算债权人兑付均按100%考虑(延期满足下,100%其实也很正常),待重整计划公布后此部分会根据实际债权处理方案再做调整,无非一种可能:债权人放弃部分债权,部分兑付下推高原海航资产的实际内在价值。若后续经营重整计划有亮点,亦会提高市场预期。

综上所述,海航的第二层投资逻辑成立的可能性依然很高,小牧认为值得继续等待。![]()

![]()

![]()

=======================================

心有瀚海揽明月,志在长空牧星辰。欢迎关注小牧,一起分享交流对公司股票的理解,让思维和财富一起慢慢变富。

往期文章回顾:

5、海航债务重整浅思

7、春秋航空财务浅析

$*ST海航(SH600221)$ $*ST基础(SH600515)$ $*ST大集(SZ000564)$ 春秋航空 吉祥航空 华夏航空 中国国航 中国东航(东方航空) 南方航空