上次写了长江电力的基本面《硬核资产:长江电力的基本面》,本次为大家分享其财务面。

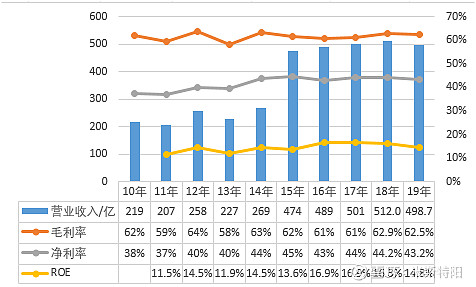

先看下总体财务指标情况,毛利率60%以上,净利率40%以上。

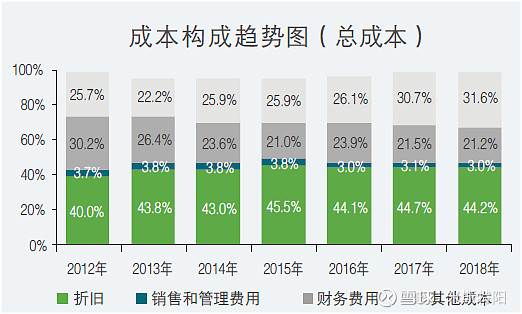

成本

公司成本稳定可控,公司成本主要由折旧(约45%)、各项财政规费(约25%)、财务费用(约21%)、税金及附加(约5%)、管理费用(约3%)和资产减值损失(约1%)组成,其中折旧,财政规费和财务费用占比较大,对净利润影响较大,但基本保持稳定。

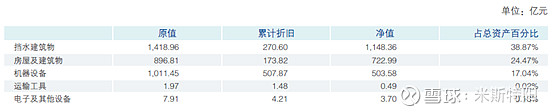

公司折旧主要包括挡水建筑物,机械设备和房屋建筑物。

折旧政策:公司采用年限平均法对所有固定资产计提折旧,根据固定资产类别、预计使用寿命和预计净残值率确定折旧率。三峡大坝、向家坝大坝和溪洛渡大坝的折旧年限均为45 年,葛洲坝大坝为60 年,水轮机、发电机的折旧年限均为18 年。计提的折旧主要用于扩大再生产、设备的更新改造及偿还债务。

经计算,目前在运机组的折旧在2050年左右集中下降,减少约30亿元,按此计算,目前在运四个机组的毛利率将从60%左右提升到69%左右;

公司财政规费金额稳定,随营收增长而增加。公司财政规费主要由水资源费和水利建设基金组成。按照公司所在湖北省的规定,水资源费为0.01元/千瓦时,水利建设基金为销售收入*征收比例+在职员工人数x单位定额,可见财政规费度电成本一定,随发电量增长。

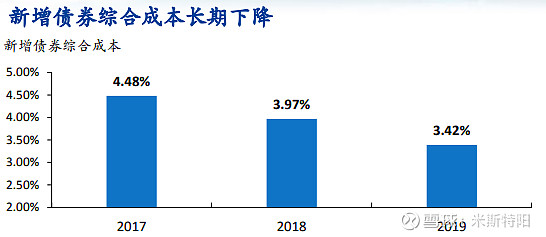

公司财务成本较低,拥有国内AAA 级和国际主权级的信用优势,因此融资成本相比同期银行利率低很多,具有显著的融资成本优势。除此之外,公司能够主动根据债券市场利率调整发债规模,具有较强的融资成本把控能力。具体来看,在市场利率较低的2009年和2016-2017年,集团把握低利率窗口注入电站资产、帮助上市公司降低资金成本,很好的把控融资成本。

未来长期来看,利率是走低的趋势,利率下行对于财务费用占比较高的长江电力是利好。

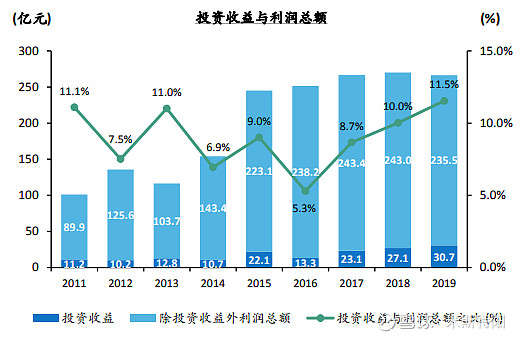

投资收益

长江电力公司对于投资的重视可追溯至2006年。当年,长江流域遭遇百年不遇的特枯来水,公司发电量(切分后)同比下降7.7%,营业收入下降2.9%,但因2005年收购三峡1 #、4# 机组后全年计提折旧导致营业成本同比增长15.0%。在未收购三峡机组无法通过内生途径实现利润增长的情况下,公司转让了2004年作为发起人参与建设银行股份制改造获得股权中的一部分,实现了8.14亿元的投资收益,确保全年净利润实现了正增长(8.3%)。

2011-2019年,公司每年的投资收益均保持在10亿元以上,2019年达到30.7亿元。9年之中,投资收益占利润总额的比重保持在5%-15%之间,有效平滑了来水波动对公司业绩的影响。

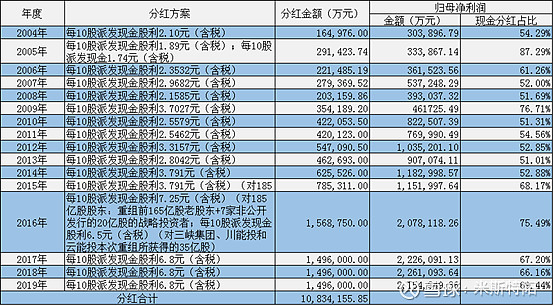

分红

根据《公司章程》第一百八十条的规定:公司可以采取现金或者股票方式分配股利,并优先采用现金分红的方式进行分配,原则上每年度进行一次现金分红,在有条件的情况下,公司可以进行中期利润分配。公司实施现金分红的条件为当年实现盈利;若公司经营情况良好,并且董事会认为发放股票股利有利于公司长远发展及全体股东整体利益的,可以在满足上述现金分红之余,提出股票股利分配预案。公司每年现金分红原则上不低于母公司当年实现可供股东分配利润的百分之五十。对2016年至2020年每年度的利润分配按每股不低于0.65元进行现金分红;对2021年至2025年每年度的利润分配按不低于当年实现净利润的70%进行现金分红。公司利润分配方案由股东大会审议批准。本章程所称当年实现可供股东分配利润是指母公司当年实现的净利润弥补亏损和提取公积金后所余税后利润。

总结为一句话:在2021年前分红不低于0.65元/股,自2021年起分红为可分配利润的70%。

上市以来股利分配情况

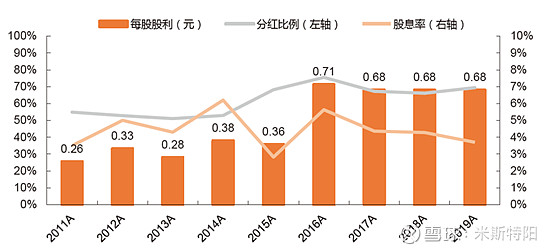

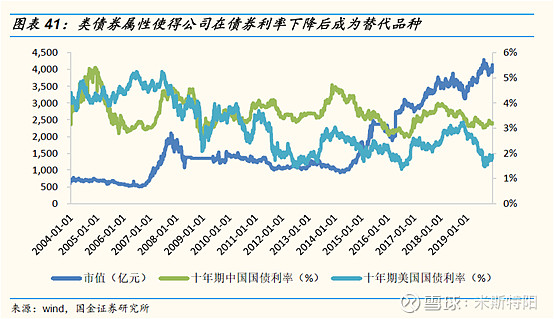

按照7月9日收盘市值计算,股息率为3.57%,最近十年股息率基本维持在3%以上,2014年最高时候达到6%,在整个市场中算是比较高的位置。公司稳定且高额的分红加上优秀的信用评级,让公司股票具备了一定债券性质,成为“类债券”资产。

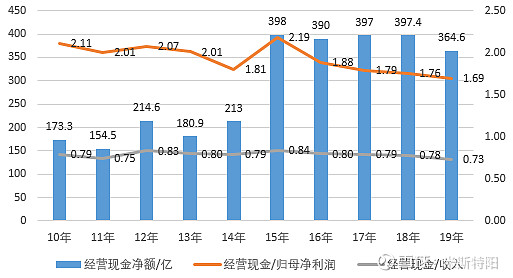

自由现金流

巴菲特主要看重企业的自由现金流,而不是纸面上的利润,我们再引入自由现金流概念。通俗来说,自由现金流就是企业经营活动赚来的钱中,扣除维持企业正常运转和保持企业竞争力的必要投入后剩余的钱。

由于精确计算自由现金流比较复杂,考虑到近几年长江电力的购建固定资产支出金额不大,我们就拿经营性活动现金流净额近似作为自由现金流。

因折旧较大,公司的经营性活动净现金流远高于净利润。

2015年开始每年经营现金流在300亿以上,而每年的分红为150亿,还有150亿+的剩余资金。这些剩余资金做什么,两个字“投资”,包括战略性投资和财务投资。

水电站,每年的发电量比较稳定,那么长江电力如何支撑未来的成长,主要就是两条路,一是新增水电站,包括白鹤滩、乌东德电站,还有投资的其他电站公司。二是财务投资、咨询顾问等业务。公司在秘鲁的并购就是一次非常典型的尝试,通过全球化并购,其长期仍然能有增长空间。

投资长江电力的逻辑也是有两个,一是高股息率,作为一个类债券长期投资,极端考虑,假如公司每年300多亿自由现金流全部用来分红,不考虑用于其他投资,那么股息率至少翻一倍,现在是3.57%,翻倍后就是7.1%。二是未来的成长,企业每年过百亿的自由现金流可以大量投资并购。

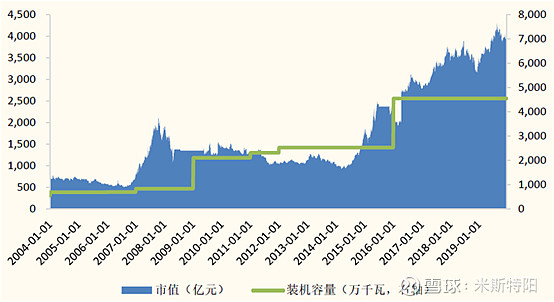

历史估值

长江电力自上市以来,市值主要与装机容量扩容相关,随着收入和利润提升,市值也在提升。

查看最近5年TTM市盈率和市净率,基本处于历史中位数,市盈率略高一些。

长江电力的投资亮点

► 公司6座电站中有5个电站的装机量进入全球排名前12位,为公司构筑了高不可攀的护城河,强大的阵容形成公司的硬核资产。

► 乌东德、白鹤滩两座巨型水电站的预期注入,将成为公司第三次业绩跨越性增长。注入后装机容量在原有基础之上提升58%。

► 整合长江中上游资源,联合调度,将增加流域年发电量约420亿千瓦时,占长江电力2019年的发电量的20%(2019年发电量2105亿千瓦时)。

► 稳定的股息分红,在2021年前分红不低于0.65元/股,自2021年起分红为可分配利润的70%,股息率达到3.6%。考虑到长江电力稳健的业绩,公司股息率预计将长期稳定在3.5%-4.5%区间内,股息率极具吸引力。

► 未来市场利率下行,进一步降低公司的财务费用,长江电力国内AAA评级,超强的收益确定性使得其类似于国债,当投资的无风险利率下行的时候,3.5%-4.5%的股息率必将引来资金追捧,那么其估值中枢也会提高。

► 未来电价市场化的预期,电价不会一直维持低位运行,水电因为成本较低,有更高的利润空间(不是利润弹性)。

► 长电以水电为核心涉足大能源格局,在其他的能源结构和海外进行投资、技术和管理的输出,最近对秘鲁水电的投资就是一例。

(微信公众号——米斯特阳,13年股票投资经历,经济硕士,一直从事金融业)

往期精彩推荐(公众号首发)

► 投资理念汇总

《做好投资,你距离财务自由不远了》、《再谈财务自由》《巴菲特:股市投资的正确打开方式》、《揭开巴菲特的神秘面纱》、《站在巨人肩上做投资》、《格雷厄姆的烟蒂投资》、《股市投资:心态第一选股第二》、《价值投资大师:张磊》、《《投资中最简单的事》读书笔记(上)》、《《投资中最简单的事》读书笔记(下)》、《《投资中不简单的事》读书笔记(上)》、《《投资中不简单的事》读书笔记(下)》、《冯柳的逆向投资》、《站在长期趋势上,你总是会赢的》、《投资经验分享——纯干货》

► 选股与估值汇总

《企业估值方法(上)》、《企业估值方法(下)》、《利率与市场估值(干货)》、《选股的财务密码:杜邦分析》

►企业分析汇总

《长春高新深入分析(上)》、《长春高新深入分析(中)》、《长春高新深入分析(下)》、《安科生物能否撼动长春高新生长激素之王的地位?》、《长春高新19年报解读—金赛未来空间巨大》

《片仔癀深入分析(上)》、《片仔癀深入分析(下)》、《片仔癀会不会成为下一个东阿阿胶》、《片仔癀:“一核两翼”大健康布局》

《别人不看好阿胶的时候,我为何要增持》《东阿阿胶是否还值得投资》

《洋河的产品布局及品牌建设》、《洋河的营销模式》、《洋河:营销视角看洋河面临的问题》、《洋河的市场布局》、《洋河是否还值得投资》

► 基金投资汇总

《基金投资基础篇-干货》、《基金投资技巧》、《一文搞定债券基金(偏基础,干货收藏)》、《新基建投资相关基金》

强烈声明

雪球内容为我个人的投资记录或思考,仅代表个人观点,不构成投资建议,欢迎大家讨论交流学习

@今日话题 $长江电力(SH600900)$ #长江电力估值# #长江电力#