伴随着东阿阿胶不断提价,产品金融属性显现,经销商开始囤货提升利润空间,但因阿胶行业竞争激烈,且同行业产品价格低廉,造成东阿阿胶自身销量下滑,提价遇阻,经销商开始清库存,提货大幅降低,所以东阿阿胶今年报表收入和利润结束增长趋势,大幅下滑,股价腰斩。大家把注意力转移到了片仔癀,担心会不会成为第二个阿胶,下面从几个方面进行对比分析。(微信公众号同名米斯特阳)

核心原料储备

目前片仔癀中公开的原料主要是麝香、牛黄、蛇胆和三七,其中,麝香是关键成分。麝香来源于国家一级保护动物,极其稀缺。麝香,是麝类动物成熟的雄性香囊中的干燥分泌物。麝香的出售单位及数量需取得国家林业主管部门行政许可。为保护野生麝类,国家林业局、国家药监局、国家行政管理总局等五部委联合发布公告,规定除片仔癀等仅有的几种中成药可继续使用天然麝香外,未列入公告的其它中成药不得使用天然麝香,使得片仔癀更显珍贵。目前国家配给的天然麝香数量基本可以维持公司现有的基本生产规模需要。随着存量天然麝香的日益匮乏,国家配给的天然麝香无法满足片仔癀市场需求的增长。从发展战略出发,公司提前谋划,从2007年开始布局林麝养殖渠道。公司已分别成立四川齐祥片仔癀麝业有限责任公司和陕西片仔癀麝业有限公司发展人工养麝。随着市场需求增长,麝香价格不断上涨。

天然麝香价格走势图(元/公斤)

人工麝香历史价格走势图(元/公斤)

按照目前麝香价格推算,3g的片仔癀产品麝香成本为40.5元,占直接成本47.8%,占出厂价10%。

总体上,目前麝香原料比较充足,存货中原材料有10亿,主要是麝香等原料战略储备,未来几年的需求完全有了保障。即使麝香再涨价一倍,对企业毛利率影响不大。

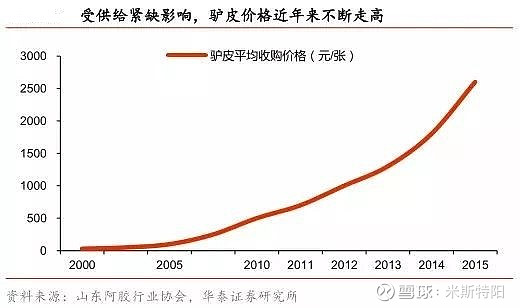

阿胶最核心的原料是驴皮,其约占阿胶加工成本的80%,毛驴的存栏量直接关系到阿胶生产成本。1996年我国毛驴存栏量约900余万头,到2017年底只剩下500万头,数量降低一半,主要原因是毛驴繁殖慢、养殖周期长、饲养难度大,规模化养殖进程较慢,性价比低。受到毛驴数量减少带来的原材料供应紧张的影响,我国驴皮收购价格近年来出现明显上升,在不足二十年的时间内,驴皮价格增长了125倍。2000年,我国驴皮收购价格仅为25元/张,2010年上升到300元/张左右。2014年迅速增长至1500元,及至2017年末,我国驴皮价格已经达到2500元/张。

在另一方面,进口驴皮的数量却迅速增加,从南美、非洲进口到中国的驴皮越来越多,其中的原因就是进口驴皮的价格大大低于国内的驴皮(应该只有国内的一半左右),而由于驴皮进口需要资质,目前进口驴皮的配给额度主要在东阿手上。

由于驴皮资源紧缺,公司利用手上的现金采购尽量多的驴皮,扩大原材料存货。公司每年大约需要100 万张驴皮,为解决驴皮供应问题,公司通过“自建+引导”的模式全方位搭建驴皮供应链。第一,公司利用自有资金从2000年开始在全国各地兴建毛驴养殖基地,投资控股驴养殖企业,通过与农户或养殖基地合作,建立了巴林左旗、敖汉旗等20 个毛驴药材标准养殖示范基地,并启动了山东聊城和蒙东辽西两个“百万头”养驴基地建设计划。第二,公司参与打造辽北牲畜交易中心,这是全国最大的毛驴交易市场,有利于引导驴交易的规范化,提高人们对驴的认知。其后,公司主导上线了中国驴交易所。第三,公司在立足现有直接进口国家的基础上,加快建设埃塞俄比亚原料基地,并在东非、西非等区域布点,以全球资源支撑发展。

截止19半年度,存货中原材料有16亿,主要是一些驴皮囤货,预计能够支撑1-2年的消耗。

销售模式

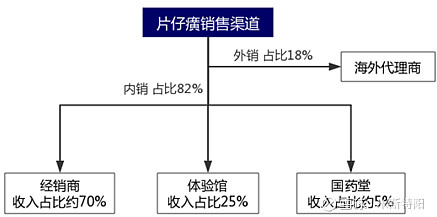

片仔癀销售分为境外销售和国内销售,外销采用总经销制,通过代理商漳龙实业有限公司经营,2018年境外销售3.16亿,占片仔癀系列18%,内销以经销商为主,另外还有片仔癀体验馆和国药堂。

片仔癀体验馆是公司从2015年开始推出的销售模式,是通过授权合作模式开展,公司负责供货以及门店装修、员工培训等指导,具体门店装修、体验馆员工工资及租金等各项费用由合作商承担。产品属于买断式,各家体验馆根据销量情况自负盈亏。体验馆的“馆主”,往往本身也是片仔癀高端忠实用户,其自带客户流量,为片仔癀提供口碑宣传、带动销量。此外,体验馆提高了片仔癀的可及性,消费者能更易买到片仔癀。

东阿阿胶的销售渠道包括医院、OTC 药房、商超、网上商城、第三方线上零售商等,其中OTC 药房为主要销售渠道。公司拥有近十万家目标终端的营销网络,覆盖中国大陆除西藏外所有区域,占全国零售药店的四分之一左右。公司目前还建设了国家5A 级产业园区和中国第一个阿胶主题博物馆,对外开放供游客和其他团体参观,在宣传阿胶文化的同时,使东阿阿胶的品牌文化深入顾客内心。

从销售渠道来对比,片仔癀主要是药店、医院和体验店,东阿阿胶主要是药店、医院、商超、网上商城,这种差异主要是产品特性决定的。

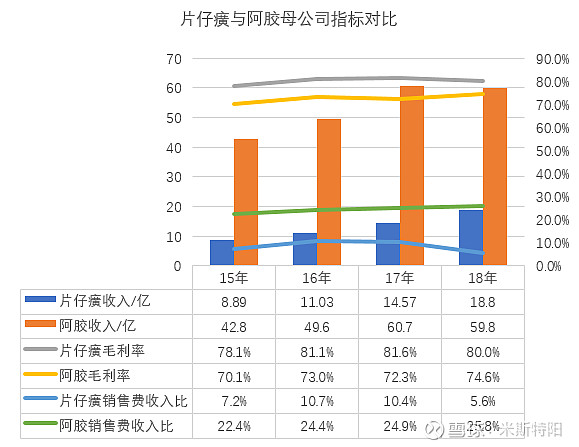

下面从数据上做对比分析,为降低贸易部分的干扰,两个公司的主营业务都集中在母公司上,选取两个公司母公司的数据作对比。

片仔癀毛利率略高于东阿阿胶,但两者销售费用占收入比例差别很大,阿胶的销售占比25%左右,符合一般消费类行业规律,但片仔癀的销售费用占比是太低了点,难怪北方很多人不知道片仔癀是什么东东,同时说明片仔癀未来提升销售费用的空间还是比较大的。

产品涨价

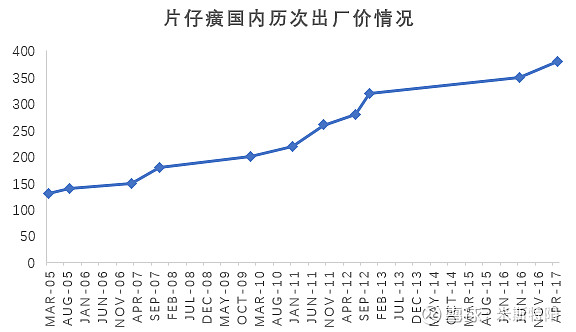

片仔癀2005年涨价前出厂价为125元/粒,到12年底出厂价为320元,后来16年和17年公告显示最终提升终端零售指导价至530元/粒,体验馆或零售端可以根据具体需求情况在此基础上有些许调整。涨价的直接原因是原材料的成本不断上涨。

根据公司公告整理,最后两次涨价公告只有零售价,为出厂价为估算。

片仔癀出厂价从2005年至今提价11次,从125元到300多元(530元是终端价格),涨价幅度3倍。并且从2013年至今只提价2次。

从2006年起至今,东阿阿胶共有18次提价,出厂价从每公斤196元提升至3858元,上涨近20倍,最近的一次提价是在2018年12月。根据东阿阿胶天猫官方旗舰店价格显示,2018年12月27日,250克装阿胶零售价为1299元,每斤价格约2600元,而在2006年,每斤价格约80元,上涨超过30倍。

很明显的对比,片仔癀出厂价涨幅3倍,东阿阿胶出厂价涨幅20倍,东阿阿胶的涨价频率太高,让不少消费者感慨每次购买的价格都不一样,也使经销商产生涨价预期,不断囤货提升利润空间,造成上市主体销售“虚假繁荣”,严重透支了未来市场空间。虚胖是病态,需要治疗,目前去库存也是在“减肥”,减肥期是比较痛苦的,销售收入严重下滑,报表数据很难看,股价更是直接腰斩,后面的去库存估计还要一年的时间,未来也将轻装上阵,迎来业绩反转。

产品销量

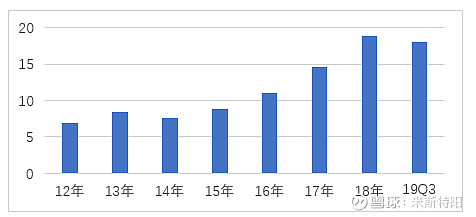

由于片仔癀核心产品在母公司,收集了母公司12年以来的财务数据。

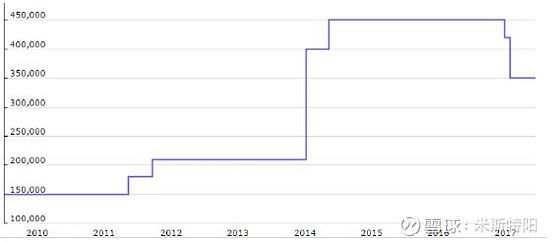

2012-2019.Q3销售收入/亿元

2012年销售收入6.9亿,2019年前三季度18亿元,以此推算2019全年收入24亿,与2012年相比增长了2.47倍,这期间出厂价上调4次,从280元上调至380元,上调幅度36%,剔除涨价因素,实际销量增长了1.55倍,年复合增长率14.3%。

东阿阿胶2012年至2018年(2019年数据失真,不再考虑)的阿胶系列收入从28亿上升至63亿,上涨1.25倍,在这期间,根据公司公告有10次上调出厂价,每次上调幅度从6%至53%不等,初略估算出厂价上涨了3倍,这么算下来,阿胶系列销量下滑了46%。东阿阿胶多年来收入增长一直是靠提价支撑,实际销量一直是下滑的。

同业竞争

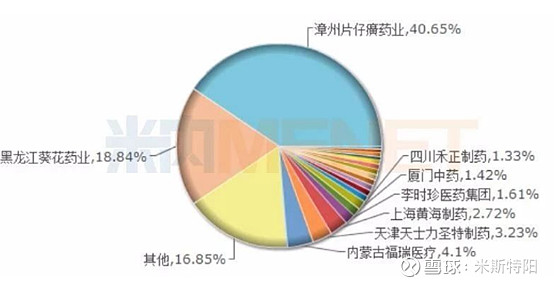

在福建广东一带,片仔癀药效深入人心,提到护肝中药,第一想起来的就是片仔癀。目前国内护肝中成药格局是怎样的,情况下图:

2018年中国城市零售药店中成药肝炎用药企业格局

米内网数据显示,片仔癀药业的产品主要销售市场在中国城市零售药店终端,最近四年榜首位置无人撼动,市场份额从2015年的33.54%上涨至2018年40.65%。

片仔癀药业的独家产品片仔癀、茵胆平肝胶囊以及片仔癀胶囊在中国城市零售药店终端排名TOP1、TOP6、TOP8,三大产品合计市场份额为40.66%。

2018年中成药市场肝炎用药产品TOP10

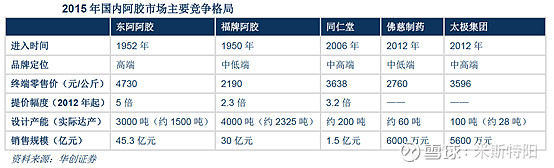

目前国内阿胶生产厂商超过200家,主要生产企业是东阿阿胶和福牌阿胶。前者主要是面向高端市场,后者主要是中低端市场。据统计,两者占据了70%以上的市场份额。另外还有同仁堂、太极集团主要是中高端市场。整个市场竞争比较激烈,尤其是中低端市场,各品牌凭借性价比进行差异化竞争,以求在市场竞争中站稳脚跟。

对于消费者来说,阿胶产品同质化严重,认为产品差别不大,都希望买性价比高的,如果价格还能接受,第一选择都会是东阿阿胶,毕竟是大品牌,如果东阿阿胶定位过高,消费者只能选择同仁堂等品牌产品。

疗效对比

片仔癀具有清热解毒,凉血化瘀,消肿止痛。用于热毒血瘀所致急慢性病毒性肝炎,痈疽疔疮,无名肿毒,跌打损伤及各种炎症。连续三年被评为“健康中国”肝胆用药第一品牌。以前片仔癀切片分服,每次一片即可退癀,因此,民间俗称“片仔癀”(“仔”为闽南方言中语气词,“癀”为热毒肿痛)。目前不少人长期服用,保肝护肝效果明显。

东阿阿胶应该算是保健品,补血滋阴,润燥止血。对于消费者来说疗效褒贬不一,被不少人说是交智商税,但还是很多人愿意交这份钱,效果自己说了算。

看过很多人对片仔癀和阿胶的评价,包括淘宝、京东、雪球,总体感觉片仔癀的好评率高于阿胶,一部分人食用阿胶后没感觉,甚至有副作用,但总体上东阿阿胶还是有不少忠诚粉丝的。

经过以上分析,每个人心里会有自己的评判,我个人答案是片仔癀不会成为第二个阿胶。两个公司都是国有控股企业,片仔癀比较“佛系”,一直不温不火,销售费用很低,2014年新的领导班子上任后,进行一系列改革,提出了“一核两翼”的战略,描绘了未来10年发展蓝图,重塑渠道终端,实施营销改革创新,也希望新的领导班子为公司快速发展带上新的高度。东阿阿胶还是比较市场化的,领导班子急于求成,由于原材料价格不断上涨,终端产品一直提价,投资了未来的发展空间,目前去库存估计还要一年的时间,这两年股价一直下跌,最高下跌幅度近6成。个人觉得阿胶未来下跌空间有限,目前估值还算合理,甚至是偏低估,未来股价还要调整多久不得而知,考虑到未来业绩反转,估值也会有相应的修复。目前个人持有片仔癀和东阿阿胶,个人观点会有偏见,仅供参考。

强烈声明

本文为我个人的投资记录或思考,仅代表个人观点,不构成投资建议,欢迎大家讨论交流学习。

![]() 微信公众号同名

微信公众号同名![]()

往期精选文章

长春高新深入分析(上)网页链接

长春高新深入分析(中)网页链接

长春高新深入分析(下)网页链接

不断更新中……