截止6月2日收盘东阿阿胶今年涨幅-1.1%,一个V形走势,3月23日到最低点24.92元,从最低点算起至今涨幅高达40%。今年1月初我写过阿胶的文章《别人不看好阿胶的时候,我为何要持有》,从2019年中买入阿胶至今1年整,期间加过仓,综合成本34.65,收益率开始扭亏为盈,还会长期持有。我买入的逻辑是企业没有变质的问题,判断业绩反转,但是业绩反转这种逆向投资风险也比较大,一旦判断失误,投资损失也比较大。

公司2019年经营亏损,上市以来第一亏,我认为最核心的原因也是公司未来长期依旧会面临的问题:驴皮紧缺。

驴皮的主要成份是胶原蛋白,胶原蛋白是动物体内含量最多、分布最广的蛋白质。最好的用于熬制阿胶的是黑驴皮,其次是普通驴皮,其次是牛皮,最不应是马皮等。马皮的功效与驴皮刚好相反,驴皮补血敛血,马皮却是下血。

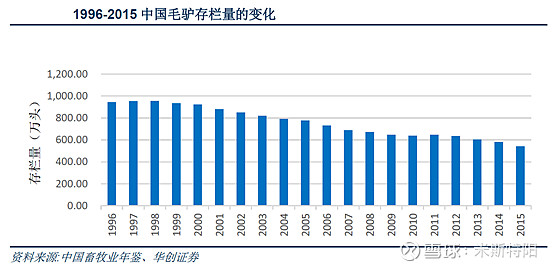

驴皮约占阿胶加工成本的80%,毛驴的存栏量直接关系到阿胶生产成本。

据国家统计局发布的数据显示,我国的毛驴产量处于不断下滑的状态,从2000年的923万头降至2017年的268万头,下跌超七成。同时,毛驴繁殖慢、养殖周期长、饲养难度大,规模化养殖进程较慢,预计未来几年我国毛驴存栏量仍将以3%左右的速度下降。

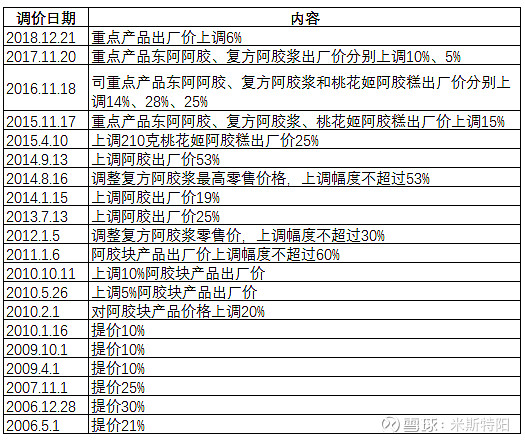

受供应影响,驴皮价格一路走高,2000年,我国驴皮收购价格仅为25元/张,2010年上升到300元/张左右。2014年迅速增长至1500元,及至2017年末,我国驴皮价格已经达到2500元/张。

由于驴皮占阿胶价格成本的80%,公司也走上提价之路,我做了统计,自2006年至2018年底,公司提价20次。

2006至2009年总体上产品提价与公司的收入增长幅度匹配,2010年开始有3个年度大幅提价,2010年连续4次提价,当年累计提价52%,2011年又提价60%,2014年1月和9月阿胶出厂价分别提价19%和53%,当年总提价幅度高达82%,然而阿胶系列销售收入分别在2010年、2011年和2014年销售增长幅度分别为32%、27%和7.8%。说明产品实际销量大幅下滑,因为提价总能维持销售收入增长,会影响公司管理层对消费者的重视。

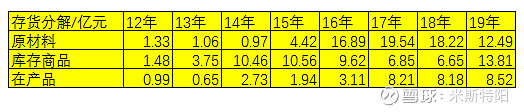

公司为应对驴皮涨价,大幅囤货。2014年存货同比增加9亿,主要是库存商品增加造成的。随后的几年,存货余额一直较大,并且还在不断增长,尤其是2016年原材料大幅增加12.47亿,2017年原材料又增加2.65亿,比较尴尬的是2015-2017年刚好是驴皮价格最高点,基本上3000元/张,而近两年驴皮价格腰斩。

由于原材料的价格上涨,公司不断提高出厂价,因价格的上涨消费者流失,为维持销售收入的增长,公司进一步提升产品价格。又因涨价预期形成,经销商为提升利润,加大囤货量,如此形成恶性循环。

近两年驴皮价格大幅下滑,主要原因是“暂时性的供过于求”。阿胶生产主要依赖于有限的几家阿胶企业,他们有着绝对的定价权,只要他们降低驴皮收购价格,市场上的驴皮、毛驴便会跟着降价。先前驴皮及毛驴价格连年上涨的背后也有他们的推动,通过涨价来刺激国内养驴业的发展。另外,进口税降低也刺激了驴皮进口,从2018年1月1日起,进口整张生驴皮关税暂定从5%降至2%。目前东阿公司存货有3000多吨的驴皮,由于终端去库存,大幅降低新的驴皮收购量。

中康CMH监测数据显示,2018年,滋补品市场增速由过去的20%以上,下降到5.8%。整个滋补品类的市场需求受到了宏观环境的不利影响,抑制东阿阿胶大幅提价,终端销量下滑,终端开始去库存。

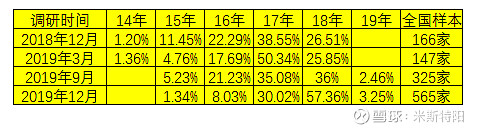

时至今日,去库存效果如何,雪球@石stone 组织过调研,@复利无敌 整理了调研报告,分别于2018年12月,2019年3月,9月和12月四次对全国上百家药店做调研,结果显示2018年12月166家药店中17年出厂的占比为38.55%,占比最高,17-18年合计占比65%,2019年3月17-18年合计占比76.2%,2019年9月,18年占比最高,2019年12月18年占比高达57.36%。说明去库存效果显著,目前药店多数库存为2018年出厂。2019年公司在控货,从年报上来看,全年阿胶系列销售收入20.43亿,这里面大部分应该是阿胶浆,因为阿胶浆有效期短,库存问题不大,每年销售额大概为18亿。2019年阿胶块出货大幅降低,为终端库存降低压力。

从公司财务指标来看,2019年第四季度销售收入只有1.258亿,而第四季度往往是旺季,2018年第四季度销售收入占全年比例为40%。今年第一季度收入上升至4.377亿,有所好转。应收账款在19年三季度达到最高点22.73亿,因控制发货,销售款回笼,今年一季度降低至10.89亿。应收票据从19年二季度最高峰11.96亿降低至今年一季度3.2亿。19年四季度和今年一季度应收票据数据来自于应收账款融资科目,原因是会计政策调整。应收票据的意思是下游客户已经回款,只不过不是现金,而是票据,公司可以拿这些票据到银行贴现为现金,也可以直接再背书支付给原材料供应商。

总体来看,公司发展过程中遇到一些问题,去库存也需要一定时日,外加今年疫情影响,报表是比较难看,但去库存效果也比较明显,财务指标逐步改善。

公司最新的报表显示资产负债率只有11.54%,短期和长期借款均为0,商誉只有91万,除了应收账款较大外,其他没有“硬伤”。

阿胶与人参、鹿茸并称“滋补三宝”,是传承近3000年的滋补类名贵中药材。在东阿阿胶公司的带领下,这个行业也形成年销售400亿的规模,行业不会在短期内消失。而东阿阿胶是 行业绝对龙头,数年内也不会被其他公司超越。2019年度中国经济舞台的领军品牌入选“2019中国品牌年度大奖”,东阿阿胶凭借良好的实力和品牌口碑荣获“中国品牌年度大奖NO.1(滋补保健行业)”荣誉称号!其中“中国品牌年度大奖”(NO.1)有35个品牌脱颖而出,“中国十大影响力品牌”(TOP10)发布12个行业类别的十大品牌。

虽然公司在2019年曝出上市以来首次亏损,从2018年的盈利近21亿变为亏损4.4亿,除了企业控货去库存的因素,我认为还与公司领导更换有关。年初秦玉峰退位,以营销出身的高登峰接任,新领导上任一般都会和前任划清界限,尤其是国有企业,2019年的报表有财务“大洗澡”的可能。

高登峰1973年出生,比秦玉峰小15岁,历任东阿阿胶销售代表、销售主管、办事处经理、市场部经理/总监、西南西北区总监、高端产品事业部总监、江苏销售分公司总经理、苏皖销售分公司总经理、人力资源部总监、保健品公司总经理、电子商务公司总经理、助理总裁等职务。和秦玉峰相比,高登峰低调许多,希望高总尽快带领公司走出低谷。

过去,公司在提价道路上距离消费者越来越远。今年的股东大会上,高总强调以消费者为中心,推动变革,快速转型,走出困境!

关于未来新人群的开发,有一部分消费者是知道、能买,但觉得不方便,没有服用。对于方便性而言,阿胶块这个产品确实面临的一个问题,那么如何令这一部分的人群能够接受,也是个重点之一。以阿胶粉为例,阿胶粉采用的工艺不同,相比以往产品溶解的速度也不同,和单纯的研磨成粉并不一样,而公司也是希望打造年轻、时尚、方便的阿胶产品,更新的服用场景。很多顾客也在说,消费阿胶粉的频率可能比之前消费所用的传统阿胶产品频率都要高。阿胶粉具备年轻、时尚、便捷的特点,不同于传统阿胶块在服用方面可能不是那么方便,最新还有阿胶粉加酸奶的服用新场景,可以是早餐、下午茶、商务谈判等多个场景。阿胶粉是从胶液一步成粉,也是两个国家优秀专利,博士团队和工程师团队十五年三次技术迭代,通过日本厚生省842项检测,是便利化、市场化和年轻化的新品。

除了传统店面营销,公司也在大力发展网络营销,社区活动营销,使阿胶的品牌深入人心。疫情影响下,实体店消费趋势也开始产生变化,并且倒逼产生了诸多新的模式,产品和顾客的中间环节开始减少,无论是产业经济还是数字经济,都加速了这种模式的成型。

针对行业乱象,公司一直积极参与行业规范的制定,把那些用猪,牛皮冒充阿胶的产品拒之门外,等到东阿阿胶库存出清后,就是开始消灭劣质阿胶时候到来。

关于原材料问题,毛驴的原料一定是紧缺的,长远来看驴皮也一定会比较紧张。这将是公司长期发展的主要瓶颈,也是考验管理层的难题。目前公司各方面的储备还是不会影响毛利情况,盈利能力也会维持在一定水平。

公司的另外一个问题是管理层利益与公司脱节,年报显示,公司高管中只有秦玉峰和吴怀峰持有公司股份。公司拟使用自有资金以集中竞价交易方式 回购部分公司股份,回购资金总额不低于人民币 7.5 亿元、不超过人民币 15 亿 元。截至 2020 年 4 月末,公司回购股份 10,044,713 股,占公司总股本的 1.54%,其中最高成交价为 40.11 元/ 股,最低成交价为 30.78 元/股,合计支付的总金额为人民币 3.49亿。回购股份的用于后续员工持股计划或股权激励,希望能激发管理层的活力。

目前公司市值233亿,这个价值是否合理?我们回顾一下近10年公司净利润情况,2018年最高峰利润为20.85亿,公司未来数年内应该很难再达到这个利润水平,我们保守估计在存货出清之后,利润区间为10-15亿,假定20倍的市盈率,对于估值为200-300亿。另外,业绩反转,也会迎来戴维斯双击,就是利润和市盈率提升,进一步推动股价增长。

最后用闲大的一句话来结尾 @闲来一坐s话投资 :秦玉峰,高登峰,但愿高能够登上“玉峰顶”!

(微信公众号——米斯特阳,13年股票投资经历,经济硕士,一直从事金融业)

往期精彩推荐(公众号首发)

► 投资理念汇总

《做好投资,你距离财务自由不远了》、《再谈财务自由》《巴菲特:股市投资的正确打开方式》、《揭开巴菲特的神秘面纱》、《站在巨人肩上做投资》、《格雷厄姆的烟蒂投资》、《股市投资:心态第一选股第二》、《价值投资大师:张磊》、《《投资中最简单的事》读书笔记(上)》、《《投资中最简单的事》读书笔记(下)》、《《投资中不简单的事》读书笔记(上)》、《《投资中不简单的事》读书笔记(下)》、《冯柳的逆向投资》、《站在长期趋势上,你总是会赢的》、《投资经验分享——纯干货》

► 选股与估值汇总

《企业估值方法(上)》、《企业估值方法(下)》、《利率与市场估值(干货)》、《选股的财务密码:杜邦分析》

►企业分析汇总

《长春高新深入分析(上)》、《长春高新深入分析(中)》、《长春高新深入分析(下)》、《安科生物能否撼动长春高新生长激素之王的地位?》、《长春高新19年报解读—金赛未来空间巨大》

《片仔癀深入分析(上)》、《片仔癀深入分析(下)》、《片仔癀会不会成为下一个东阿阿胶》、《片仔癀会不会成为下一个东阿阿胶》

《洋河的产品布局及品牌建设》、《洋河的营销模式》、《洋河:营销视角看洋河面临的问题》、《洋河的市场布局》、《洋河是否还值得投资》

► 基金投资汇总

《基金投资基础篇-干货》、《基金投资技巧》、《一文搞定债券基金(偏基础,干货收藏)》、《新基建投资相关基金》

强烈声明

雪球内容为我个人的投资记录或思考,仅代表个人观点,不构成投资建议,欢迎大家讨论交流学习