七、综合财务情况

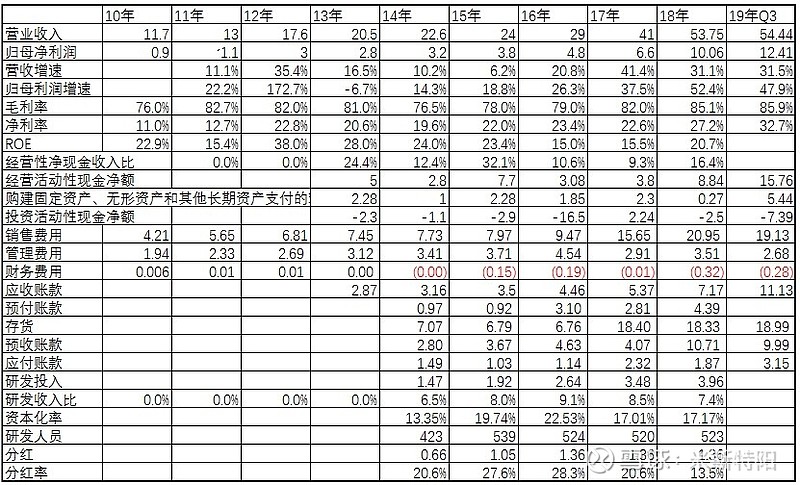

长春高新多年来总体财务指标情况

下面的图表看的更直观。

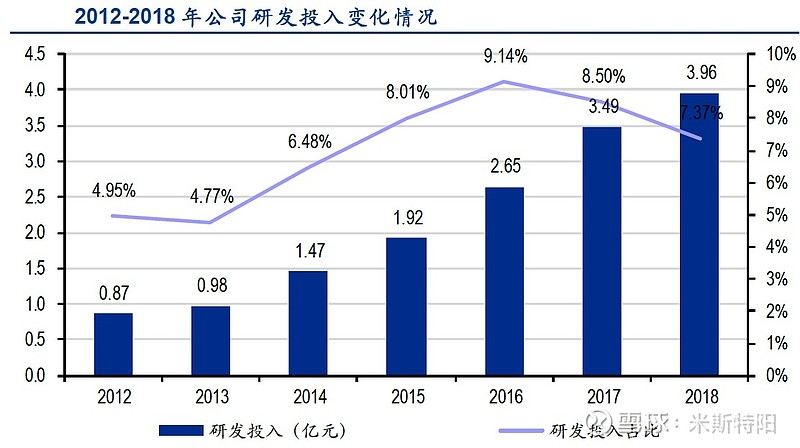

2014年以来,公司毛利率稳步升高,这主要与高毛利的基因工程药物及疫苗业务的营收占比提升有关。与此同时,公司净利率同样呈现上升趋势。

2011-2016年,公司销售费用率持续下滑,而管理与财务费用率维持相对稳定。但自2017年开始,公司加强生长激素销售团队建设,推进渠道下沉,扩大终端覆盖,销售费用率随之提升;而受益于营收规模的快速增长,公司近两年管理费用率下降明显。

金赛药业利润占比高达78.8%,并且近几年还处于上升趋势。

公司的资产负债率一直维持在30%左右,是最佳资产负债比,属于进可攻退可守。负债中较多的是11.13亿的预收款,这个负债一直在会计届被誉为最幸福的负债,说明公司在行业地位高。

另外,需要注意几个变化较大的科目:

2017年存货大幅增加:2017年末存货余额18.40亿元,较上年同期末增加11.64亿元,增长172.06%,主要原因是下属房地产公司2017年内与长春深华房地产开发有限公司合作,对方向合作项目投入土地等资产。另外,下属房地产公司开发成本增加。

2018年预收账款增加:主要系下属房地产公司预收房款增加所致。

其他应收款余额较大,进行探究后发现,这笔钱是房地产子公司中标旧城改造项目按政府要求支付的拆迁补偿款增加。

八、治理与股权结构理顺

金赛药业股权结构问题一直是市场关注的焦点,同时也是公司股价的主要压制因素之一,去年网上流传金赛核心人物金磊离开的消息,后续股价大跌,长春高新发布澄清公告称,网上流传的“金磊博士将离职”的信息属不实报道。金磊何许人也,金磊被视为长春高新的灵魂人物,资料显示,金磊曾是美国加利福尼亚大学的博士,早年加入过全球第二大生物制药公司Genentech,并且在1995年荣获美国生物学界的最高殊荣“克莱文奖”,是第一位获此奖项的非美人士。

近年来公司一直致力于解决金赛药业的股权结构问题。公司曾于2016年12月启动金赛药业新三板挂牌工作,并于2017年3月递交新三板挂牌申请,但后续因特殊原因被搁浅。

2019年6月5日,公司公告金赛药业股权收购及配套资金募集方案(草案)。公司拟发行股份51.87亿元(占比92.02%)和可转债4.5亿元(占比7.98%),收购金赛药业29.5%股权(金磊23.5%,林殿海6%);同时公司拟非公开发行股份募集配套资金不超过10亿元,用以支付中介机构费用和补充流动资金。

本次交易中:

1)金赛药业29.5%股权的交易作价为56.37亿元,即全部股权的交易价值为191.08亿元,对应18年业绩的PE为16.9倍,这也将使原有股东更加受益。

2)股份发行与可转债初始转股价格均为173.69 元/股,金磊在重组完成后的持股比例为11.65%,重组完成且转股后的持股比例为12.78%,由于须与国资保持7%的持股差距,预计金磊所持有的可转债只能部分转股。

3)业绩承诺为19-21年金赛药业扣非净利润分别不低于15.58亿、19.48亿和23.20亿元,同比增速为37.6%、25.0%、19.1%,以换股估值测算,未来PEG远小于1。而且业绩承诺仅为兜底指标,根据公司公告,目前生长激素销售持续快速增长,金赛药业19年营收与利润增速均有望超过50%,公司实际业绩增速超过承诺指标将是大概率事件。

股权关系与治理结构的理顺,将金磊与上市公司利益绑定在一起,为未来公司高速发展奠定基础。

九、估值

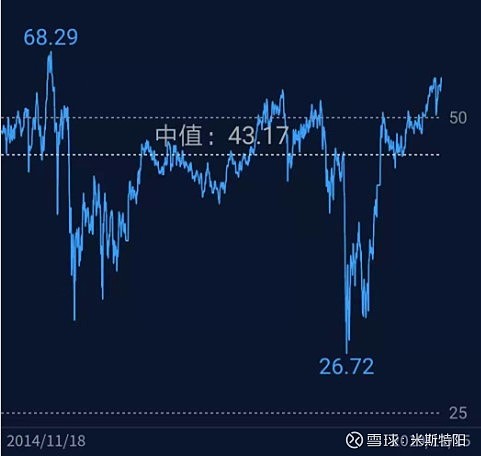

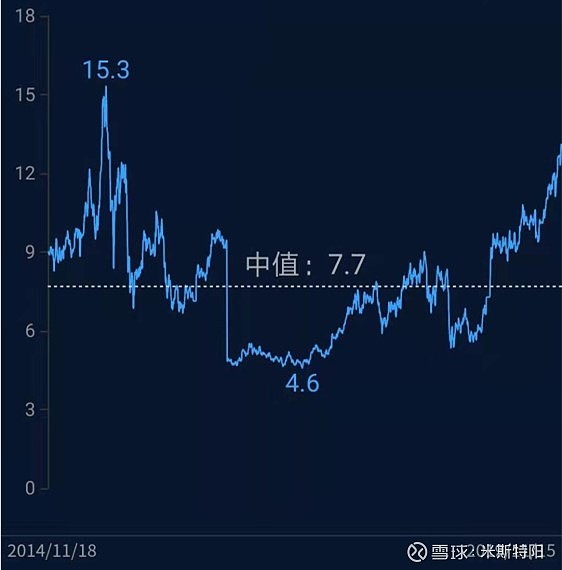

目前市盈率TTM为58,近五年中值为43,目前市净率为12.9,近五年中值为7.7,与近五年数据相比,这两个指标偏高,注意短期回调风险,但是企业的快速发展也将逐步消耗掉高市盈率。

●生长素长效的价格是以前的2倍,未来长效肯定是趋势。目前渗透了为2%,如果达到4%,提升一倍,意味着生长素收入提升4倍。

●促卵泡素:2020年获批,将替代进口,未来能达到1亿量级。

●未来,金赛药业还将启动总投资45亿元、占地30万平米的金赛国际医药产业园重大项目,为24个在研新产品提供研发管线和生产基地,保障未来新产品的顺利上市销售。可以相信,凭借扎实的品质和持续的创新,金赛药业在长高、生殖、抗衰老、老年痴呆、肿瘤、糖尿病、烧伤等多个领域,必将实现新突破。

十、风险

●未来增速下降,造成业绩不达预期,形成戴维斯双杀,股价迅速下跌。但我个人觉得也这是捡便宜的好时机,企业基本面不发生变化,企业近几年高速增长,然而这增速是很难持续的,否则这就是神一般的企业,未来增速下降是必然的,但是投资人的欲望是无限。

●长春高新的竞争对手们正在生长激素领域向其发起攻击。水针剂在国内市场没有竞争对手,安科生物的水针剂在报批生产阶段,国际竞争对手诺和诺德补充申请审评审批状态。

●房地产调控正成为业绩的拖累。

长春高新深入分析(上)网页链接

长春高新深入分析(中)网页链接

强烈声明

本文为我个人的投资记录或思考,仅代表个人观点,不构成投资建议,欢迎大家讨论交流学习。