投资如树,茁壮成长

目前低于100元的可转债已经没有了,说明市场已经完全忽略了可转债的风险,故此,待岭南转债、吉视转债、海印转债、洪涛转债套利完后,将保持一定的空仓位,用于防范系统性风险,同时在可转债较为便宜的时候加仓;

可转债市场情绪热度非常高,这是有一定泡沫风险的,而这个泡沫什么时候破,我想应该是在债市出现一定违约的时候,债市包括可转债、普通企业债,可转债可能违约的是目前较为低位的可转债,没有对普通企业债进行分析研究过,不做分析;

下面就简单分析一下亚药转债、城地转债、搜特转债、花王转债、正邦转债;广汇转债、天创转债个人暂时认为无特别大的风险,故暂不分析;

数据来源于集思录(以下数据未说明来源均来自雪球)

第一篇分析了亚药转债,第二篇分析了正邦转债,第三篇分析了搜特转债,第四篇分析了铁汉转债,现在分析花王转债而后分析城地转债;

一、公司的基本情况

花王生态工程股份有限公司的主营业务为从事市政园林景观及旅游景观、道路绿化和地产景观等领域的园林绿化工程设计和施工业务,兼营花卉苗木的种植业务。公司的主要产品为生态景观、市政建设、水利工程、养护等其他、设计咨询评估、林业、管道销售。公司及控股子公司多次获得“扬子杯优质工程奖”、“优秀园林绿化工程奖金奖”、“金山杯优质工程奖”、“中国水利工程优质(大禹)奖”、“金拱奖人居设计金奖”等奖项,被授予“国家级农业龙头企业”“守合同重信用企业”、“中国生态园林百强企业”、《中国建筑设计作品年鉴》特邀编委单位等荣誉,获得“中国驰名商标”称号。

园林绿化也是房地产行业中的一个细分,房地产的不景气必然也会带崩园林绿化,故不看好行业。

二、财务简要分析

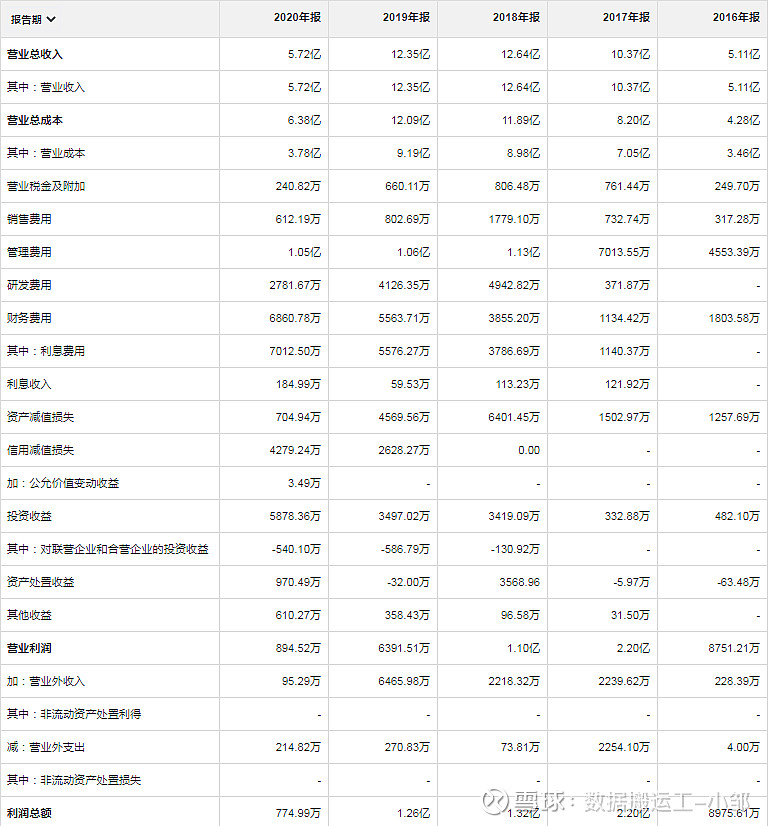

收入与净利润

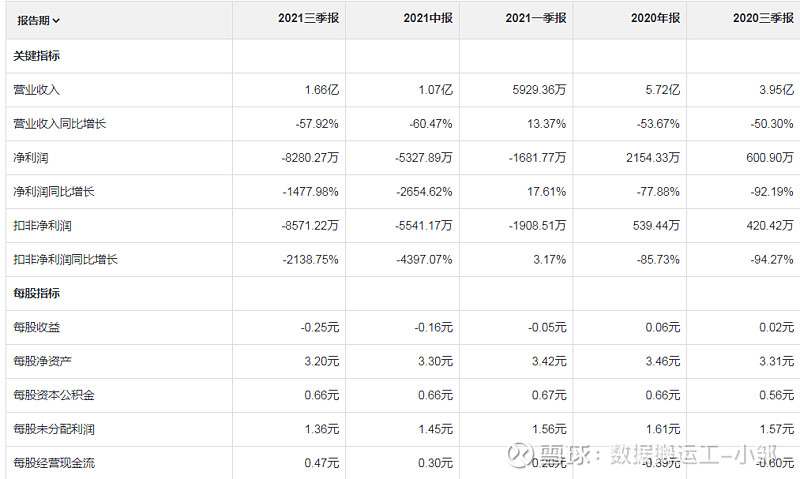

2018年之前,房地产非常景气,作为房地产产业链中的一部分,园林绿化细分行业也高速发展,且当时在炒作,整体来说发展非常迅速;2018年后,房地产受到政策打压,炒作迅速降温,绿化行业进入了衰退期;2020年受到疫情的影响,加速了衰退速度;

2021年前三季度收入同比下降57.92%,比2019年前三季度更是下降了79.1%,下降的非常快,幅度非常大,同时进入亏损状态,这是一个非常危险的信号,公司处于衰落之中;

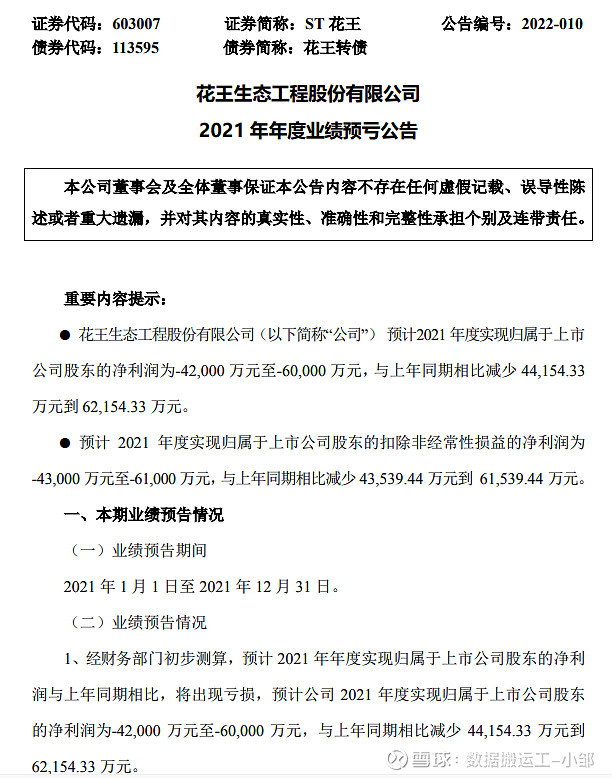

年报预亏4.2亿-6亿,按中间值也就是亏5.1亿,下面就按中间值计算;把2012年以来赚的钱,一次性亏完,十年白干,还要倒贴,这真的是竹篮打水一场空,恍恍惚惚如梦初醒,十年努力一朝回到解放前;

在2018年后,ROE表现非常普通,2017年开始,下跌速度非常快,这是一个不好的现象;毛利率相对稳定,这个可能跟行业有关;资产负债率直线上升,有很大的偿债风险;

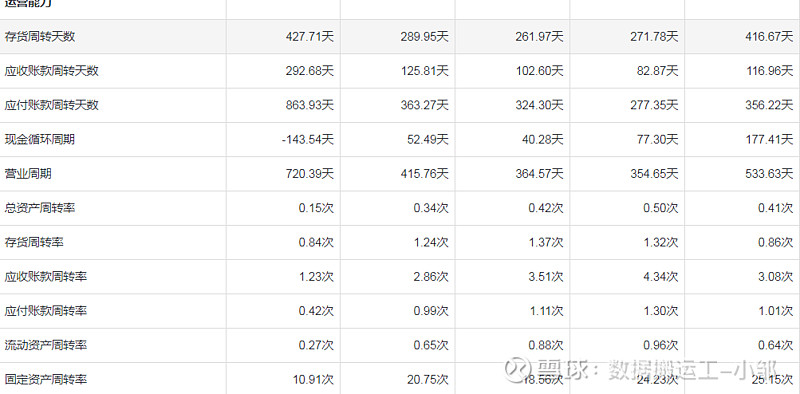

往来周转天数翻了一倍有余,看来行业较为危险;2020年开始应付预收减应收预付为负数,被下游无偿占用资金,竞争力较差;

应收账款占总资产的13.13%,考虑行业不景气,暴雷风险较大,说明产品竞争力较弱;存货占比较小,几乎无暴雷风险;合同资产占总资产的21.02%,有很大的暴雷风险,说明公司产品很难销售;一年内到期的非流动资产为分期收款提供建筑服务,占总资产的14.09%,有较大的暴雷风险;长期应收款为分期收款提供建筑服务,占总资产的6.23%,有一定的暴雷风险;2020年投资类资产占总资产12.65%,说明公司不够专注主业;固定资产在建工程占总资产的1.58%,说明公司维持竞争力的成本较低,但是公司目前负债大,一旦发生债务危机,必将资不抵债;商誉占总资产的6.88%,考虑行业不景气,有暴雷的风险;准货币资金为0.64亿,有息负债为9.66亿,有息负债率为29.77%,考虑2021年亏损达5亿以上,2021年底有息负债率极有可能达到45%以上,短期有息负债率17.45%,2021年底短期有息负债率极有可能达到25%以上,资金无法覆盖短期负债,有非常大的偿债风险,暴雷就在面前;

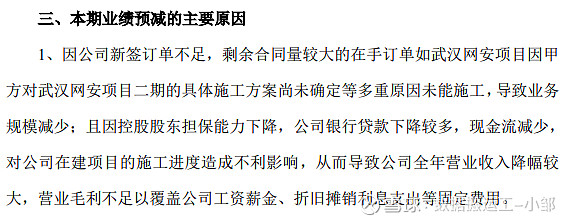

考虑到公司银行贷款下降较多,当然公司的说法肯定是很含蓄的,我认为最大的可能是银行不再房贷,没有抽贷就已经非常不错了,故资金铁定紧张,就看能熬多久吧;

终于把资产负债表说完了,再说一下利润表吧;

毛利率常年低于40%,说明公司产品竞争力较差;毛利率波动率非常大,尤其是2020年,波动率达32.66%,公司经营或财务造假风险非常大;

期间费用率占毛利率的比率非常大,2020年达到了106.92%,说明公司的成本控制能力弱,收入大幅下降,但是管理费用并未下降,占收入比率继续增加,2020年达到18.36%,非常恐怖,管理费用一直在高位,收入减少了那么多,管理层是不是该自罚一下???没有的,不可能,工资照领,钱照拿,亏不亏损的事,交给老天爷处理吧;利息费用直线上升,说明公司非常缺钱,考虑银行不再给予贷款,非常有可能资金断裂;

资产减值损失和信用减值损失非常大,后面一定是一个巨大的雷,什么时候爆,就看公司什么时候撑不住了;2020年主营利润率为-2.77%,说明主业盈利能力差;2020年主营利润占利润的比率为-177.07%,说明利润质量低;

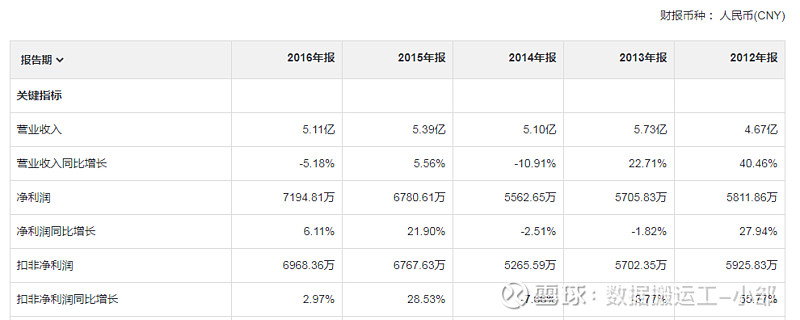

2012-2016年,净利润在5500万-7200万间波动,感觉就像安排好似的,有一定粉刷财务报表的可能;考虑2016年中才上市,财务报表修改的可能性超过95%;2021年装不下去了,就选择不装了,老子摊牌了,各位看官爱咋地就咋地;

数据来源于同花顺-财经

结果一看,审计报告还不是标准无保留意见,白看了,这等于审计在告诉大家,这份报表不值得一看;

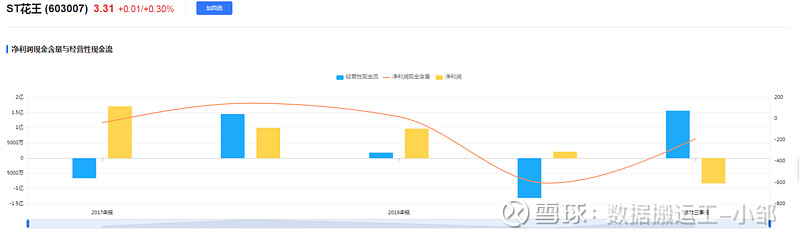

2016-2020年净利润现金比率的平均值为-1213.21%,净利润含金量为零,等于赚的都是白条,还要倒贴,这经营能力,真的是无F可说;公司没有造血能力,考虑高负债率,没有造血能力还在失血,资金流岌岌可危,随时都有断裂的可能,任何一个风吹草动都可能是导火索,任何一根稻草都可能是压死骆驼的最后一个稻草;

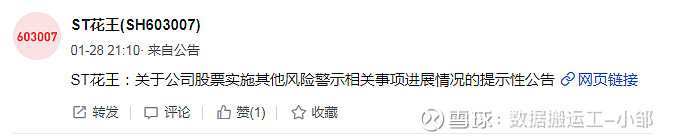

考虑到年报中提及的问题,各种诉讼,各种影响,风险实在是太大了,真的是心慌的不行;

关于公司的各种异常公告,我感觉比我上厕所还要勤快,这风险就可知有大多了;

转债情况

数据来源于集思录

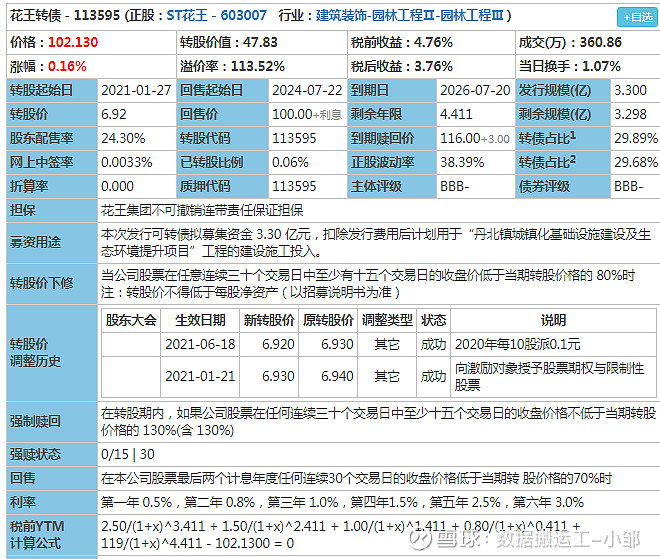

目前转股价值为47.83,可转债价格为102.13,溢价率为113..52%,价格较高溢价较低,比正股贵一倍有余;发行规模3.3亿,剩余规模3.298亿,规模较小,几乎未转股;回售起始日:2024-07-22,到期日2026-7-20,还有4年半,转债占比29.68%,占比较大,2021年前三季度报显示准货币资金为0.64亿,有息负债为9.66亿,短期有息负债为5.66亿,有很大的偿债压力,公司转股的动力非常高;虽然公司发行可转债后,股价一路下跌,但公司并没有对转股价进行下修,说明公司并不想现在完成转股,毕竟现在也没有钱进行赎回,尤其是万一强赎后,有大量为转股的情况,将可能成为压死公司的最后一根稻草,所以公司宁愿不进行赎回,毕竟按现在来说,利息并不高,2022年也只是需要支付330万利息而已;与其冒险,还不如能拖则拖,到时再说,谁知道能不能活到到期日呢,是吧!

数据来源于集思录

基金持仓已减至0.08%,略等于没有,说明基金非常不看好,也能侧面代表风险非常大;十大持有人也在大幅减仓,且只占10.38%,如扣除大股东部分,仅为7.26%,说明投资者非常分散,可能很多投资者,都是因为选择低价可转债大饼策略,而选择购买了公司可转债,并非真正的看好公司可转债,由此可见,低价可转债策略,也是有较大的弊端;

数据来源于集思录

在集思录中,已发行可转债的公司,股票质押率排行第8位,考虑公司股价持续下跌,非常容易有平仓的风险,一旦平仓,那对股价更是雪上加霜,此时股票异常危险;

分析到此,如何选择已经非常明确了,下面就不再分析其他情况了,虽然我喜欢烂股好债,但是烂股也得有点肉吧,总不能是腐肉,咽不下去,留给有胆识的人吃去;

说个题外话,不知道为什么,看到花王的官网的图片,有种夕阳落山的感觉,还有一种历史悠久的气息,不知道是不是个人情绪偏向太重还是真的图片场景不对,总之感觉不是好![]() ;

;

如果给可转债打分,按100分计算的话,我给花王转债的打分为5分,算是留一种念想吧,毕竟我是个重感情之人,人过留情;

为了选择出较好的可转债,我选择不做普通的低价可转债大饼投资策略,而是进化成加强版的可转债大饼投资策略,加强版的可转债大饼策略比普通版的低价可转债大饼策略有三个好处:1.更低的投资风险(选择风险较低的公司),2.投资时间短(分析公司意愿,选择较快强赎的可转债),3.投资收益较高(选择较为强势的公司,这样股价上涨也会较快较强势);综合来说就是控制撤回空间,缩短投资时间,提高投资收益;

每只可转债投资,必定研究分析透彻,才会加仓,且加仓时一定是价格合理,下跌空间大概率不超过10%,仓位严格控制,每只可转债及正股持仓比例不超过30%;当然,所有分析都公开,加仓也是对外开放,大家均可参考;

另外,作为稳健性投资者,不建议大家使用任何杠杆(融资、信用卡套现出来投资),也不建议大家使用日常生活资金,只能用一年以上不用的闲余资金;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章 可转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于部分可转债担忧的回复:网页链接

关于可转债下跌的思考:网页链接

财务造假的迹象表现: 网页链接

可转债建仓原则:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。#雪球星计划# @今日话题 $花王转债(SH113595)$ $亚药转债(SZ128062)$ $搜特转债(SZ128100)$ #可转债大饼# #可转债继续疯涨#