本文数据分享:【腾讯文档】克而瑞榜单数据分析-2023年3月

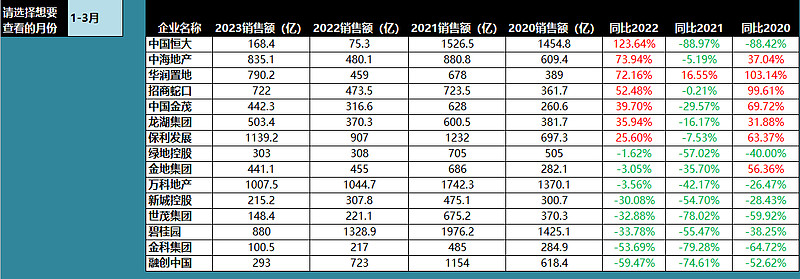

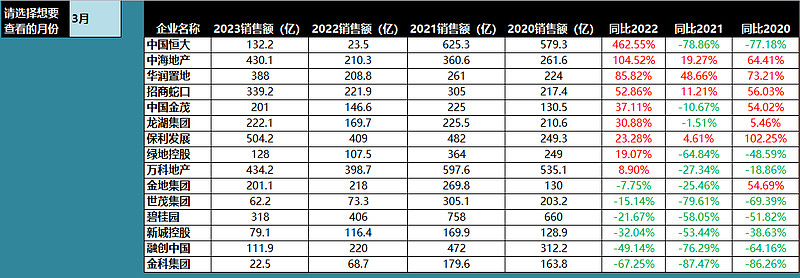

包括以下15家房企的从2020年1月至今的全口径/权益销售额及排名(按照“同比2022”降序排列)数据如下:

$万科A(SZ000002)$ ,$保利发展(SH600048)$ , $碧桂园(02007)$ ,融创中国,中国海外发展,招商蛇口,新城控股,绿地控股,中国恒大,金地集团,中国金茂,金科集团,世茂集团,龙湖集团,华润置地

1~3月累计值:

累计业绩来看,一季度百强房企实现销售操盘金额14827.7亿元,累计业绩同比转正,增长3.1%(2月为-11.6%)。

3月单月:

2023年3月,TOP100房企实现销售操盘金额6608.6亿元,单月业绩同比增长29.2%(2月为14.9%),环比增长42.3%,同环比保持增长且增幅较上月提升。

【克而瑞简评】:

整体来看,随着疫情管控全面松绑、企业供应自低位回升。一季度特别是春节以来中国房地产市场止跌回升,表现出稳步修复的行情。但目前需求端的购买力仍处在历史相对低位,市场热度和企业销售表现能否在二三季度得到延续,主要还是取决于行业预期和信心的修复情况。

3月仍处于需求持续释放期,核心一二线和强三线领涨,既有疫情全面解禁迎来的补偿性需求释放,亦有政策利好叠加刺激市场信心修复。值得关注的是,部分弱二三线城市成交环比转降,需求已现阶段性瓶颈。

展望后市,我们认为,4月成交延续弱复苏,增长动能还将转弱:热点恒热城市诸如北京、上海、杭州、成都等改善需求持续释放,预期高位运行,整体维稳。但是预期本轮需求释放之后,多数城市也将恢复筑底态势:若后续涨价或取消优惠,无政策利好叠加刺激,市场会有压力。二线城市主力热销项目后续受限供应缩量或错配,回暖持续性受制于供给约束。

更多长文解读及数据分享,记录在【数据价投】

地产相关文章: