本文数据分享:【腾讯文档】民营企业现金流量表

从一个问题开始:@正合奇胜天舒 在《价值投资经典战例之中国恒大》中说:

“如果再遇到2008年那种级别的全球金融危机,房地产行业可能会面临严重的周期性衰退,发达一二线城市将房价大跌且成交低迷。

对于龙头开发商,可以立即停止拿地、选择能走量的城市降价促销回笼资金,滞销的城市放缓工程进度,发挥融资优势尽可能多融资,多管齐下,应能保证现金流两年不断。”

那么为何本轮危机中,虽然大多数民营房企都及时停止了拿地,但却还是在政策大幅转向之前走到了违约或即将违约的生死边缘呢?

答案其实也很明显:

一是此次危机并未如军长所想是先出自销售端,而是出自融资端。三道红线,监管趋严等调控措施首先是“过度”限制了房企的融资渠道,甚至连正常的融资需求也无法满足,从而军长所预期的“发挥融资优势尽可能多融资”也无法实现;

二是由于在融资端无法借新还旧后所导致的违约或即将违约的情况,导致民营房企的信用受损,从而使得销售端的下滑进一步加速,其实际下滑的程度比军长预想的应该更为严重。

从以下部分民营房企的2022年H1现金流量表中也可验证以上结论。

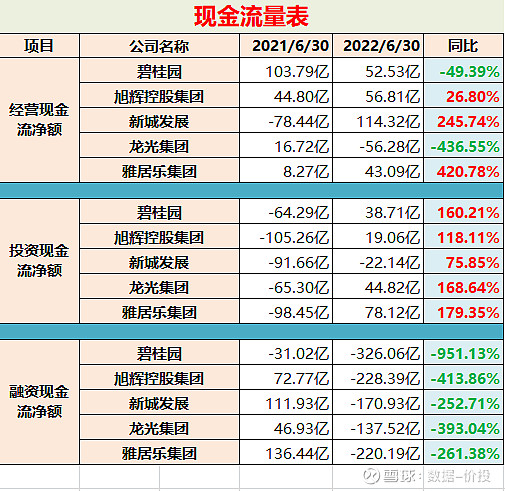

1.经营现金流净额(销售端)

经营现金流中流入的大头是销售回款,流出的大头是拿地支出。

首先要看到的是即使2022年H1民营房企的销售大幅下滑,销售回款明显减少,但在五家民企中有四家的经营现金流净额仍保持了正值,且有三家是同比增加的,这显然是源于其同时期拿地支出的明显减少;

但是另一方面也要看到,即使在几乎完全停止拿地的情况下,经营现金流净额也并没有出现所预想的大幅增加,从而可以去补充融资端的缺口,这主要是由于销售的下滑也超出预期;

最后还要注意到,由于对于预售资金的监管趋严,所以在经营现金流净额中,房企实际可以支配的不受限制部分现金的比例是有所降低的。

2.投资现金流净额

房企的投资现金流主要包括:购买(及处置)固定资产、无形资产、与联营及合营公司相关付款、购买各类金融资产等。

这部分的现金流量从数额上来看都相对较小,且基本不受监管或调控影响,可以由房企自行决定。

所以可以看到,所有5家民企的2022年H1的投资现金流净额都是同比大幅增加的,可以看作是民企对于现金流动性危机自救的举措之一。

3.融资现金流净额(融资端)

融资现金流中流入的大头是各类借款(主要包括銀行及其他借款、国外优先票据、国内公司债券,可转换债券等)、流出的大头是各类借款的赎回及归还;

可以看到,5家民企的融资现金流净额不管是从绝对数值还是同比数值来看,都出现了巨幅下滑:

碧桂园:2022年H1为-326.06亿,相比2021H1减少295.04亿,同比下降951.13%;

旭辉控股集团:2022年H1为-228.39亿,相比2021H1减少301.15亿,同比下降413.86%;

新城发展:2022年H1为-170.93亿,相比2021H1减少282.86亿,同比下降252.71%;

龙光集团:2022年H1为-137.52亿,相比2021H1减少184.45亿,同比下降393.04%;

雅居乐集团:2022年H1为-220.19亿,相比2021H1减少356.64亿,同比下降261.38%;

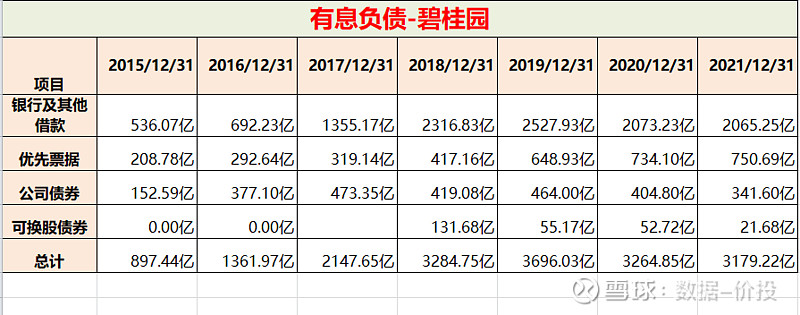

具体以碧桂园来看:

从2015年开始,碧桂园的有息负债开始高速增长,从2015年末的897.44亿迅速扩张4倍至2019年末的3696.03亿,达到了峰值。之后的2020和2021年虽说碧桂园已经开始主动缩表降低负债,但到2021年末时仍保持在3179.22亿的高位。

而到了2022年中,从碧桂园中报中可以看到:

银行及其他借款所得由696.22亿下降到261亿,减少了435.22亿;

优先票据(国外债)发行由109.7亿直接下降到0,减少了109.7亿;

公司债券(国内债)发行由64.76亿下降到7.49亿,减少了57.27亿;

可转换债券发行则由0增加到31.61亿,增加了31.61亿,是唯一增加的;

其中银行及其他借款几乎是断崖式的下滑;而优先票据和公司债券更是几乎是直接下滑至0,完全是只出不进。

一方面是无法借到新的融资,另一方面则是之前借款的归还是刚性的,从而这也成了压垮房企的最后一根稻草;而债务上的违约又导致销售进一步下降,陷入恶性循环;这也是众多民企短时间股价从高点下跌超过90%以上的最主要原因,因为如果没有外力帮助的情况下,对于当时的民企看上去几乎只有爆雷破产这一条路了,只是迟早问题。

综上,简单总结一下,对于房企现金流来说:

两个最主要的进水口是销售端的销售回款和融资端的各类借款;

两个最主要的出水口是销售端的拿地支出和融资端的各类借款的赎回及归还;

今年对于民企来说,销售端的销售回款减少和拿地支出减少基本相抵,导致经营现金流净额其实并未明显减少;但融资端却是借款能力断崖式下跌,而各类借款的赎回及归还则并未明显下降,导致融资现金流净额也是断崖式下跌。

如果说当前房企所面临的最迫切的有两个问题:生死和发展;

可以说是融资端决定生死,而销售端决定发展。

当“三支箭”等支持房企融资的政策密集推出后,房企的融资预期因外力而有所转变,特别是“第三支箭”股权融资的祭出,让人看到了政策对于房企融资支持的决心和力度。

所以,在这三支箭的融资支持政策尚未具体落实到众多民企,且销售端也尚未回暖的情况下,大部分之前爆雷或在爆雷边缘的民企在短期就已经有了3~4倍的涨幅,主要就是源于市场认为这些民企未来“生”的概率已经极大的提升了。

再往后看,主要值得观察的还有两点:

一是“三支箭”等融资支持政策的具体落实进度和力度,看看具体能在多大程度上补上当前融资现金流净额断崖下跌的窟窿;当然这个具体的数据可能要等到年报披露时才能得知;

二是后续在销售端的政策支持力度会有多大,以及销售的回暖情况如何;再进而可以看民企在拿地上是否重新有新的动作,毕竟生死问题解决之后,企业还是得继续发展才能有出路。

所以,当有民企在拿地市场上重新有较多动作时,一般也可认为是已经暂时脱离了生死问题的困扰,同时其估值在当前价格的基础上无疑也将有很大的提升空间。

【数据整理分析不易,欢迎评论点赞关注】

地产相关文章: