本文数据分享:【腾讯文档】克而瑞榜单数据分析-1~11月

包括以下15家房企的从2019年1月至今的全口径/权益销售额及排名(按照“同比2021”降序排列)数据如下:

$万科A(SZ000002)$ ,$保利发展(SH600048)$ , $碧桂园(02007)$ ,融创中国,中国海外发展,招商蛇口,新城控股,绿地控股,中国恒大,金地集团,中国金茂,金科集团,世茂集团,龙湖集团,华润置地

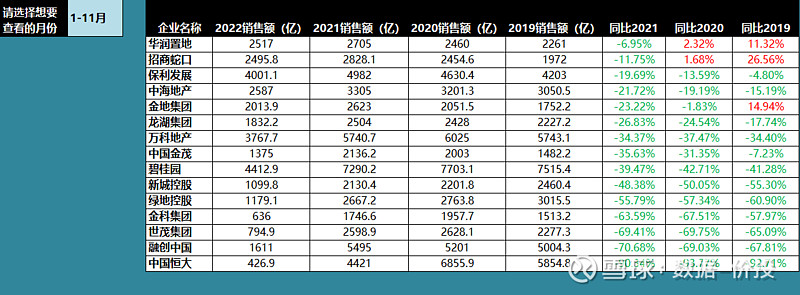

1~11月累计值:

累计业绩来看,百强房企1-11月销售操盘金额的同比降幅仍保持在-42.6%的较高水平。(1-10月为-44%),比前值降幅略有收窄,但仍保持在高位。

其中华润置地同比下降-6.95%,相对而言是下降幅度最小的;且招商蛇口、保利发展和中海地产等国企本月表现相对都不错,同比降幅相对较小,排在前列;

龙湖同比下降-26.83%,和1~10月时的同比下降-27.28稍有收窄;

万科同比下降-34.37%,和1~10月时的同比下降-34.25稍有扩大;

碧桂园同比下降-39.47%,和1~10月时的同比下降-40.35%相比稍有收窄;

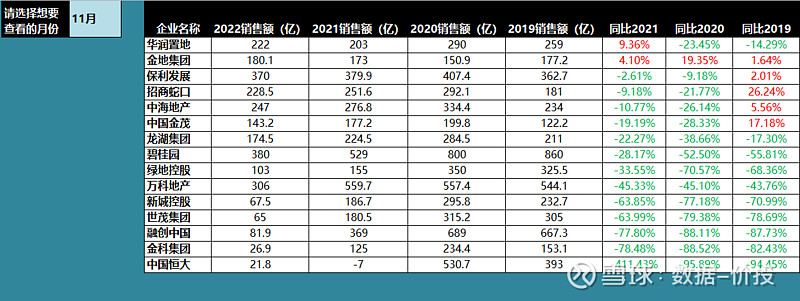

11月单月:

TOP100房企11月实现销售操盘金额5589.8亿元,环比微降0.3%。同比降幅为25.5%(10月为-28.4%),降幅较前几月稍有收窄;

其中,同比涨幅为正的企业有2个,分别是华润置地9.36%和金地集团4.10%;

龙湖同比下降-22.27%,相比10月时的-22.42%跌幅稍有缩小;

万科同比下降-45.33%,相比10月时的-5.75%跌幅有所扩大;

碧桂园同比下降-28.17%,相比10月时的-28.57%跌幅稍有缩小;

简评:

展望12月,克而瑞提出了两点预判:

其一,随着房企融资功能逐渐恢复,企业暴雷或将阶段性划上“休止符”,叠加稳经济政策持续加码,有望对冲行业下行预期。受此影响,缺失的信心有望逐步重塑,那些尚在观望的潜在置业群体或将陆续入市,房地产交易也将逐步回归稳定,预计到明年二季度可能形成市场底。

其二,各线城市大概率重启轮动修复。其中,核心一、二线城市有望“保温”,尤其是杭州、成都这类强二线城市,在市场出现走弱迹象及时解绑政策,短期有助于提振市场情绪,成交或将继续走稳。弱二线及多数三、四线城市或将筑底徘徊,市场修复节奏将明显滞后于核心一、二线城市,毕竟市场需求及购买力还需积累,市场真正回稳仍需较长时间周期。

11月以来,在融资端已经有信贷、债券和股权三箭齐发来全面支持房企融资,从此前的“救项目”转换至“救项目与救企业”并存,整体融资环境有望得到实质性改善,央国企及优质民企经营有望恢复,进一步爆雷风险减小。

但多数房企当前仍面临较大的偿债压力,后续核心于销售端能否改善,而从11月的销售情况来看,显然仍无明显改善,原因主要有以下几点:

1.疫情影响:以11月来说,受限于国内疫情多点散发,不少城市市场陷入“半停摆”状态,重点30城供应面积同比跌幅近4成。在这种情况下,销售上不去也是理所当然的事情。后续随着疫情防控的逐渐放开,应该也会相应好转;

2.消费欲望下降:受长期疫情封控,及宏观经济下行影响,居民对未来更趋于悲观,消费欲望下降,对于购房这种大额消费的抉择变得更为谨慎;

3.“三支箭”等其他地产扶持政策的效果传导到销售端本来需要时间:之前购房信心的崩塌也是一个逐渐的过程,从2021年9月第一次提出“三道红线”以收紧房企融资,而到9个月后的2021年下半年房地产销售才开始出现下滑;同理现在“三支箭”出台后,要重建购房信心,也必然需要经过一段时间。

对于地产行业,“三支箭”后值得关注的点是,还会不会有持续的其他直接刺激消费端需求的第四支箭、第五支箭等扶持政策出来,来加快购房信心的恢复过程。

我的判断是大概率会有,因为之所以现在把像股权融资这种“大尺度”的招都拿出来用,可见政府对于稳地产的紧迫性有多高,而这背后正是源于今年以来地方财政的窘迫现状,需要尽快解决由于卖地收入大幅下降而导致的地方财政赤字问题。

由财政部发布的数据来看:

2022年1-10月的土地使用权出让收入为44027亿元,同比大幅下降了25.84%,下降金额为15344亿元;

2022年1-10月的地方财政收入(一般公共预算+政府性基金口径)总计为141929亿元,同比下降了11.78%,下降金额为18954亿元;

同时2022年1-10月的地方财政支出(一般公共预算+政府性基金口径)总计为259902亿元,同比增加了7.12%,上升金额为17268亿元;主要是由于防疫的各种开支上升导致。

由以上可见,今年一方面是由于卖地收入急剧下降导致地方财政收入减少,另一方面由于防疫导致开支上升,同时预计放开后防疫开支还将进一步上升(据称各地都在拟建方舱医院,光山东一个省的初步投资金额就高达230亿)。

基于此,稳住地产,逐步恢复卖地收入必然是地方政府所考虑的头等大事,从而当销售仍低迷时,也可以合理预测会有进一步的扶持政策出台。

【数据整理分析不易,欢迎评论点赞关注】

地产相关文章: